רכישות חוזרות (BuyBack) - איך אפשר להרוויח מזה?

יש היום תמימות דעים בשווקים בנוגע לטענה כי אחד הגורמים המרכזיים לשוק השורי בשוקי המניות בעשור האחרון הוא הרכישות החוזרות שמבצעות החברות עצמן. ההיסטוריה מצביעה כי אמנם קשה להעריך את המשמעות האמיתית של ההכרזות על הרכישות החוזרות מצד החברות, אך זה שווה את המאמץ.

סכומי הרכישות החוזרות צמחו באופן משמעותי במהלך העשורים האחרונים. בשנת 1999 סכומי הרכישות החוזרות של החברות במדד ה-S&P500 הסתכמו בקצת יותר מ-100 מיליארד דולר. בשנת 2018, השנה האחרונה שלגביה קיימים נתונים מלאים ומוחלטים, הסכום היה יותר מ-800 מיליארד דולר – שיא כל הזמנים. שנת 2019 הייתה פחות חריגה מבחינה זו, עם הערכה לרכישות חוזרות בסכום של מעט מעל 700 מיליארד דולר, אך עדיין מדובר בשנה חזקה במיוחד.

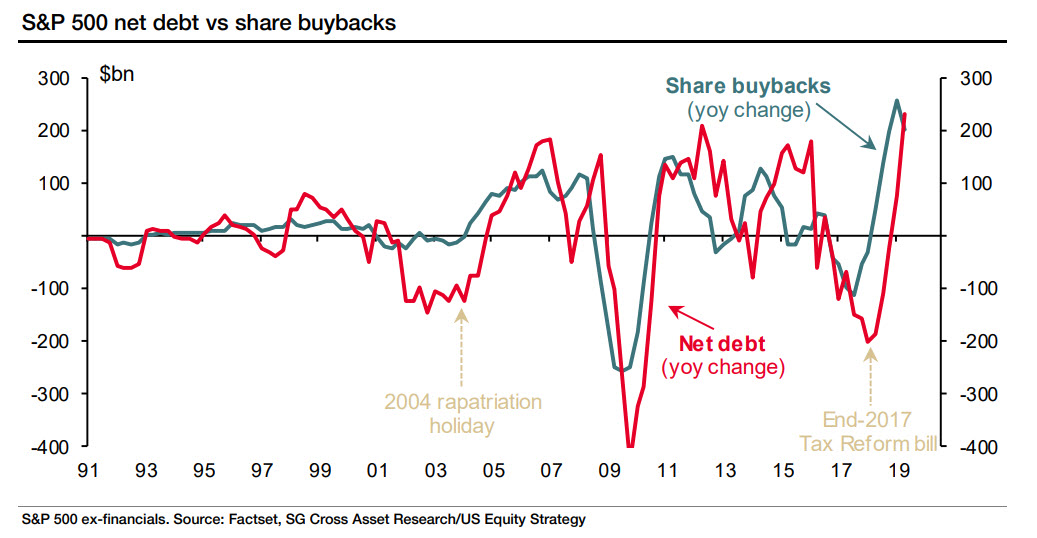

הרכישות החוזרות הפכו לטרנד פופולארי במיוחד בשנתיים האחרונות ברקע לרפורמת המס של הממשל הנוכחי והכסף הזול בשווקים (שמאפשר לחברות לקחת חוב בשביל לממן רכישות אלו). כפי שניתן לראות בגרף הבא שפרסמה חברת FACTSET, בשנתיים האחרונות חל גידול בכמות הרכישות החוזרות ובמקביל החוב של החברות.

נציין כי הצפי ל-2020 הוא ירידה במספר הרכישות החוזרות. לפי התחזית של גולדמן זאקס, סכום הרכישות החוזרות צפוי להסתכם ב-675 מיליארד דולר בלבד במהלך 2020, ירידה של 5% ביחס לסכום הרכישות ב-2019.

ההיסטוריה מצביעה כי המשקיעים מוכנים לשלם יותר על המניות כאשר החברה מכריזה על תוכנית לרכישה חוזרת של מניות. התאוריה טוענת כי החברה מגדילה את נתח הבעלות מתוך הבנה שהמהלך כדאי. עם זאת, נראה כי ההשפעה של הרכישות החוזרות גדולה הרבה יותר לטווח ארוך. מחקר משנת 2018 בכתב העת Financial Analysts, מצא כי הרכישות החוזרות מסבירות יותר מ-80% מההבדל בתשואות בטווח הבינוני והארוך של שוקי המניות במדינות שונות.

עם זאת, שווה להזכיר כי זה קצת יותר מסובך משנדמה עבור המשקיע הקטן. בהרבה מאוד מקרים, החברות אמנם מכריזות על תוכניות רכישה אגרסיביות, אך בפועל סכום הרכישות קטן הרבה יותר. בנוסף, חובה לשים לב לכמות המניות של החברה, שלעיתים לא משתנות בעקבות הרכישות החוזרות: אם לדוגמא החברה העניקה אופציות לבעלי המניות הנוכחיים לרכישת 10 מיליון מניות והם ממשים זכות זו, ובמקביל החברה מבצעת רכישות חוזרות בהיקף של 10 מיליון מניות. כמות המניות הצפות בשוק נותרה ללא שינוי.

לפיכך, המפתח עבור המשקיעים הוא להתמקד ברכישות נטו - רכישות חוזרות של מניות פחות הנפקת מניות חדשות.

לקריאה נוספת: אפל מלכת ה-אפל מלכת ה-buyback; אך גם הבנקים בולטים

- 1.היחיד שלא אכפת לו מהמשקיעים ולא עושה רכישה חוזרת . (ל"ת)עידן בלופר 29/01/2020 19:53הגב לתגובה זו