למה צביקה שווימר "עובד" על המשקיעים שלו והאם הוא יצליח להשביח את יינות ביתן?

השוק לא מאמין בחזון של צביקה שווימר מנכ"ל אלקטרה צריכה -0.92% . מניית החברה נפלה 50% בשנה האחרונה לשווי של 2.1 מיליארד שקל. הנפילה הזו לא קשורה לתחומים המסורתיים של החברה - ייצור ושיווק מזגנים והפעלת רשת חנויות חשמל ואלקטרוניקה, היא בטח לא קשורה לכניסה לתחום הספורט שנראה שהולך להיות זרוע פעילות משמעותי ורווחי מאוד בהמשך, היא אולי קשורה גם לסביבת המאקרו, להאטה, לעליה בריבית, אבל היא בעיקר קשורה ליינות ביתן. שווימר הרוויח את חוסר האמון בצדק. העסקה לרכישת יינות ביתן היא קפיצה שלא בטוח שנכונה לקבוצה - להיות ענקית קמעונאות זה חזון מרשים, אבל יש הבדל בין מכירת מזגנים למכירת קוטג'. מעבר לזה - המחיר ההזדמנותי לכאורה שבה רכשה אלקטרה צריכה את יינות ביתן, הוא לא באמת מחיר הזדמנותי.

ומעבר להכל - הניסיון לטאטא את הבעיות של יינות ביתן בדוחות פוגע באמון מול המשקיעים ומציג את שווימר באור שלילי. הקבוצה צריכה לעשות מחיקת ענק בדוחות, היא מדלגת על כך כבר בדוח של 2021 (לפני שנה) בעזרת שני תכסיסים - האחד עסקי והשני חשבונאי. העסקי - היא הופכת את יינות ביתן לרשת מודרנית, חכמה, זולה, תחת מותג חזק - קרפור הצרפתי. היא רוצה שתתלהבו ותחיו את החלום. זה הולך להיות מכת נוקאאוט למחירים של המתחרים, היא הולכת לעזור לכל בית ובית להתמודד עם יוקר המחייה. החזון העסקי הוא צמיחה וערך גדול בעתיד.

החזון העסקי הולך יחד עם התכסיס החשבונאי. בגלל שהעתיד כל כך ורוד אליבא דשווימר, לא צריך להפחית את ההשקעה ואת המוניטין על יינות ביתן. יינות ביתן זה העבר, קרפור זה העתיד ואל תבלבלו אותם עם חשבונאות מיושנת.

זה התחיל לפני שנה. אז אלקטרה צריכה פרסמה דוחות שנתיים והציגה את קרפור. הערכנו אז שיינות ביתן שהיא שחקנית שורה שנייה בשוק הקמעונאות, תצטרך לעבור דרך ארוכה עד שתהיה דומיננטית בשוק. הסברנו שלנפנף בקרפור זה אולי נחמד, אבל מותג פרטי חזק של קרפור לא מבטיח מחירים טובים ביחס לאחרים, במיוחד בהינתן דמי זכיינות שיוטלו על יינות ביתן והוצאות שנדרשות לעמוד בסטנדרט של קרפור.

כשנכנסנו לדוחות קיבלנו תחושה חזקה שקרפור היא מסך עשן למצב לא פשוט של יינות ביתן. מסך עשן שנועד גם לאפשר את הרישום החשבונאי המנופח על יינות ביתן. אלקטרה קיבלה אז פתק ממעריך השווי – פאהן קנה. זה נראה כאילו מעריכי השווי שיחקו בול פגיעה. הפעילות היתה רשומה בספרים של אלקטרה צריכה ב-920 מיליון שקל. איכשהו השווי בפועל הוערך ב-935 מיליון שקל – מעל הרשום בספרים ולכן אין צורך במחיקה.

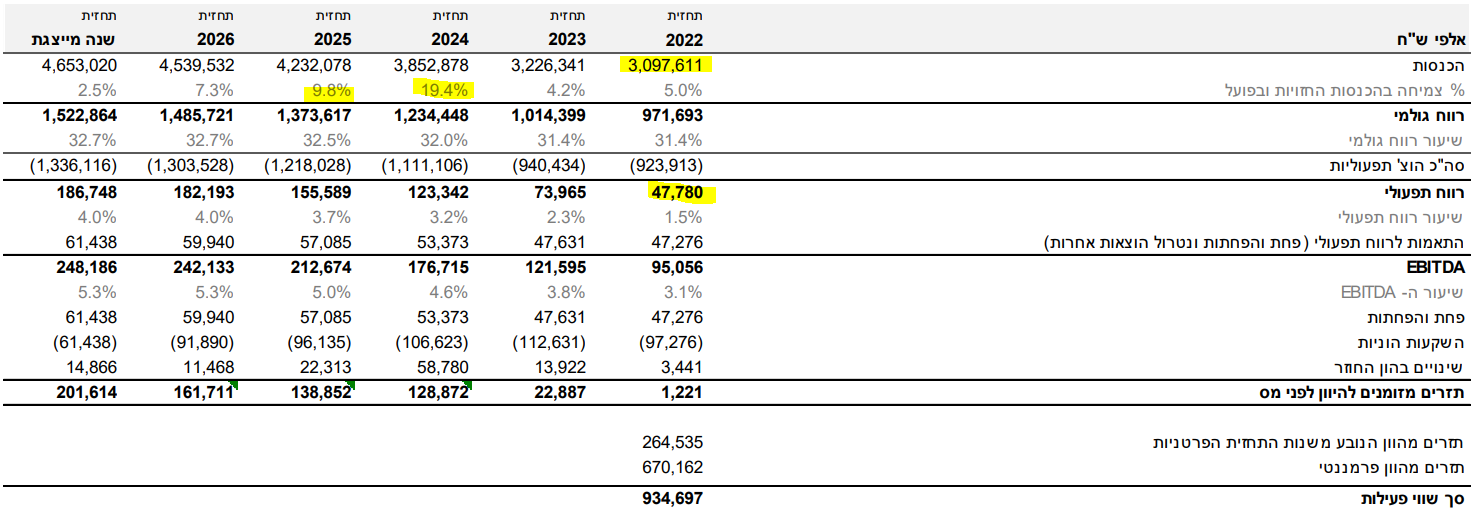

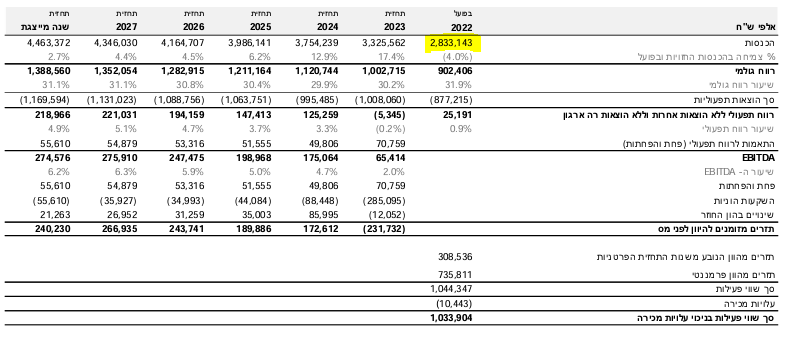

הנה הבסיס להערכת השווי - התוצאות העתידיות כפי שהעריכו בפאהן קנה:

קוראים וקוראות, המספרים האלו לא היו מציאותיים בזמן אמת ואחרי שנה אפשר להגיד בפרוש - המספרים האלה רחוקים מאוד מהמציאות. התוצאות של יינות ביתן, נמוכות דרמטית. לכאורה, הגיוני למחוק את ההשקעה שלא עומדת ביעדים, נכון? אז זהו שלא - כי מה שהיה היה. אנחנו מעריכי השווי מסתכלים קדימה וחוזים עתיד וורוד:

אולי העתיד יהיה באמת וורוד. למרות האתגר, קרפור היא רשת ענק ובאלקטרה צריכה מסבירים שהיא מכוונת להכניס לכאן מוצרים במחירים מאוד נמוכים לעומת האחרים. אבל בנקודת זמן הזאת זה נראה יומרני.

וכך, העתיד של קרפור מציל את ההווה של יינות ביתן ומציל מפני מחיקת ענק - 1.6 מיליארד שקל של מוניטין. זה מוניטין ענק, אבל זה מוניטין מאוחד (בדוחות מתייחסים להחזקה בהינתן 100%, בעוד שהחברה מחזיקה בשלב זה ב-35% מיינות ביתן). החשיפה המקסימלית היא נמוכה משמעותית מ-1.6 מיליארד שקל, סדר גודל של 250 אולי 300 מיליון שקל עם ההשקעות עד כה.

פאהן קנה משמר את השווי של יינות ביתן

פאהן קנה סיפק את הערכת השווי, סוג של פתק לרואי החשבון שלא רשמו מחיקה בספרים. רואי החשבון EY ארנסט אנד יאנג שאלו ובדקו את הערכת השווי ועדיין - הם קיבלו אותה. זו גם ואפילו בעיקר אחריות שלהם. לטענתם הדוחות משקפים את מצב הפירמה. זה לא הגיוני.

זה לא הגיוני כי צריך לזכור שמעריכי השווי מקבלים-נשענים על תחזיות של ההנהלה. זה לא הגיוני כי השוק הפך להיות קשה יותר, יש האטה, יש תחרות, המרווחים יורדים. זה לא הגיוני כי הצמיחה לכאורה בתחזית של פאהן קנה היא הרבה הרבה מעל הצמיחה בשוק, וכאמור זה שוק מאוד תחרותי. זה לא הגיוני כי אם טועים מספר פעמים בתחזיות של ההכנסות וההוצאות, סיכוי טוב שיטעו גם בהמשך.

- נאוי חילקה דיבידנד בטעות - ועכשיו מחזיקי האג"ח מקבלים עילת פירעון מיידי

- הירידות התמתנו בסיום - הביטחוניות איבדו כ-1.9%, הבנקים עלו

אם פאהן קנה היה עושה הערכת שווי אובייקטיבית לחלוטין וללא הישענות על גישת ההנהלה, סיכויים טובים שהשווי היה אחר לגמרי - נמוך משמעותית. מה שקיבלנו בעצם בהערכה של פאהן קנה זה סוג של תחזיות של שווימר. במילים אחרות - שווימר מספק תחזית למעריך השווי שנשען על התחזית של שווימר וקובע תחזית עם שווי ואז השווי שבעצם שווימר בעקיפין הגדיר אותו הוא מעל הערך בספרים - ואין מחיקה. חכם שווימר.

ככה הם עשו פעמיים ברציפות, ככה הם עשו מבלי להגיד על הפעם הראשונה - "סליחה טעינו". ובכלל - איפה הזהירות הראויה, אפילו המינימלית, במיוחד אחרי הכישלון של התחזית והערכת השווי הראשונה? אז הם אולי חושבים שהשוק מטומטם. אבל השוק חכם - הוא מבטא את המחיקה בתמחור. הוא גם מבטא משהו נוסף - חוסר אמון. מי שמשחק עם המשקיעים בתכסיסים חשבונאיים ועסקיים שלא יתפלא שהמשקיעים נותנים לו דיסקאונט. בוול סטריט זה מאוד מקובל - חוסר אמון מתבטא מיד במחיר המניה, אנחנו פחות "אמריקאיים" אבל זה בהחלט מתקיים גם בבורסה המקומית.

מעט מספרים על תחום המזון באלקטרה צריכה מסבירים בעצם את הקושי הגדול להשביח אותה. זה אפשרי, אבל זה יהיה ארוך, מורכב, ובשטח יצוצו בעיות נוספות. זה יהיה רחוק מהאקסלים של מעריכי השווי. הנה המספרים:

- הקמת סניפי קרפור בישראל היא תהליך ארוך שעלותו נאמדת במאות מיליוני שקלים וכבר הביאה לפגיעה ברווחיות של החברה.

- המכירות למ"ר בפעילות המזון ירדו מ-2,243 שקל ל-2,111 שקל למ"ר ברבעון האחרון - ירידה של 5.9%.

- המכירות בחנויות זהות אשר פעלו באופן מלא ברבעון השלישי קטנו בשיעור של כ-4.6% בהשוואה לתקופה המקבילה אשתקד בעקבות סגירת סניפים לצורך שיפוץ.

- מחזור המכירות והרווח המגזרי הסתכמו בסך של כ- 738 מיליון שקל וכ-13 מיליון שקל, בהתאמה, לעומת מחזור הכנסות ורווח מגזרי של כ-760 מיליון שקל וכ-28 מיליון שקל, אשתקד, בהתאמה.

העתיד של אלקטרה צריכה

ולמרות החשש מיינות ביתן, אלקטרה צריכה היא גוף חזק ומרשים. תראו את התוצאות של החברה ב-2023 לפי מגזרים. חוץ ממגזר המזון, המגזרים האחרים, רווחיים, ואפילו צומחים למרות שנה לא פשוטה. תחום הספורט והפנאי צפוי להיות צומח במיוחד וכנראה גם רווחי במיוחד כשבכלל - הקבוצה מתכננת להשיק רשתות נוספות, כך למשל סבן אילבן שהושקה לאחרונה.

הנה התוצאות של הקבוצה על פי מגזרים: ייצור וסחר מוצרי הצריכה החשמליים זה עדיין רוב הפעילות של הקבוצה ומרכז הרווח הגדול ביותר:

- 10.לא הבנתי סבן אליבן היא חלק ממגזר פנאי, יותר הגיוני קמעו (ל"ת)מיכאל 07/04/2023 00:11הגב לתגובה זו

- 9.המניה מדברת בעד עצמה, שחיקה של למעלה מ 50% = אי אמון ב (ל"ת)ורד 03/04/2023 21:57הגב לתגובה זו

- 8.שווימר מסדר את הדוחות לרווח והסבר :)))) (ל"ת)דורון 03/04/2023 21:55הגב לתגובה זו

- 7.טל 03/04/2023 21:53הגב לתגובה זולמעלה מ 20 מיליון ש"ח הביתה צוחק מי שצוחק אחרון

- 6.רועה חשבון 03/04/2023 20:47הגב לתגובה זוולפעמים צריכים מעט סבלנות כדי לראות את התמונה במלואה

- 5.קארים 02/04/2023 14:09הגב לתגובה זואיך תוכל ההנהלה למשוך בונוסים במאות אלפי שקלים ואולי מיליוני שקלים, אם ימחקו את המוניטין...נכנסו לתחום שגדול עליהם, חטא היוהרה, רמי לוי, שופרסל, יוחננוף, ויקטורי יאכלו אותם. חבל שלא למדו מהלקח של המשבין לצרכן עם קוסט 365. והעיק, הנהלה בינונית שנהנתה ממזל יותר משכל. כנראה שהמזל נגמר

- 4.יינות ביתן רשת כושלת חובבנית ויקרה (ל"ת)רווית 02/04/2023 12:46הגב לתגובה זו

- 3.לא קארפור ולא נעליים 02/04/2023 11:11הגב לתגובה זוחודש לאחר פתיחת הסניף״נעלמו״ כל המוצרים של קארפור שמן זית ב15 שח אספרסו ב8 שח חזרנו להזמין באתר של רמי לוי. הפסידו את ההזדמנות שלהם

- 2.רפול 02/04/2023 10:59הגב לתגובה זוהייתי היום בסניף בחולון , יינות ביתן שהפך לביתן מרקט וכעת גוייסו לשם מלא עובדים עם חולצות ירוקות והסניף נהפך יעענו לקרפור ..כמו שזה נראה כמות הלקוחות קטן פתאום באופן פתאומי ..לא מבין מה המהלך המטופש הלא כלכלי הזה

- 1.דן 02/04/2023 10:24הגב לתגובה זוגם הוזלת המחירים לציבור לא קיימת.