האם הבנקים בארץ יציגו שוב הכנסה מהפסדי אשראי, ומה שונה מארה"ב?

הבנקים הגדולים בארצות הברית הציגו תוצאות משופרות ברבעון השלישי של השנה, בין היתר בשל הכרה כהכנסה בהפרשות עבר להפסדי אשראי. גם בארץ הסעיף השפיע לחיוב על תוצאות הבנקים ברבעונים הקודמים, והשאלה היא האם כשעתה תקופת ההשוואה היא לרבעון השלישי של 2020, שני רבעונים אחרי פרוץ הנגיף, התמונה תהיה דומה בהיבט זה?

ליאור שילה, אנליסט הבנקים של IBI בית השקעות, מפרסם אם כן סקירה בדיוק סביב סוגיה זו. "הבנקים בארה"ב החלו לבצע החזר הפרשות להפסדי אשראי כרבעון או שניים לפני הבנקים הישראלים", הם מזכירים, ומצביעים על כך ש"קיימת שונות בנוגע לקבלת ההחלטות של הבנקים המקומיים והזרים אם להקטין את רזרבת ההפסדים הצבורה ועדיין קיים פער במודל ההפרשות עצמו (בארה"ב כבר אימצו את מודל CECL) - אך המגמה היא שחשובה, והיא מראה שנמשכות ההפרשות השליליות – כלומר הכנסות מהפסדי אשראי".

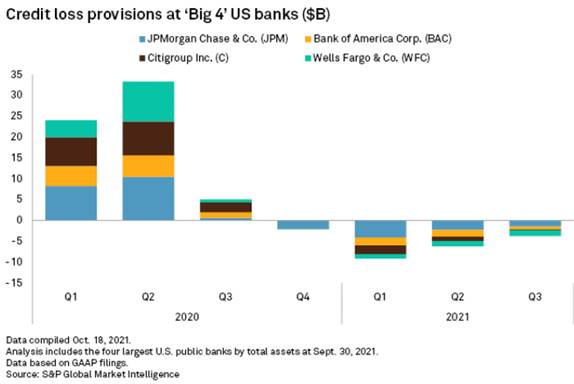

מבדיקה שנעשתה על בנקים ששווי הנכסים שלהם הוא מעל 10 מיליארד דולר, עולה כי 42 בנקים מתוך 56 שדיווחו עד כה רשמו הפרשות שליליות להפסדי אשראי, מצויין בניתוח. "כאשר מתמקדים בבנקים הגדולים ( JP MORGAN , BANK OF AMERICA , WELLS FARGO & CO , CITIGROUP ) נראה כי חלה האטה בהיקף ההכנסות מהפסדי אשראי".

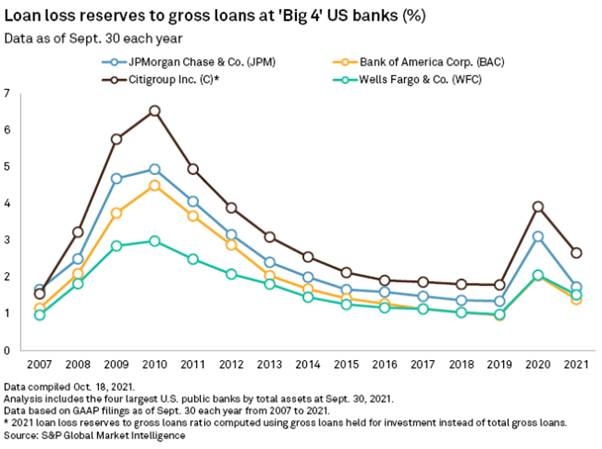

עוד כותב שילה כי "יחס הכיסוי של הבנקים (הפרשות להפסדי אשראי ביחס לסך תיק האשראי ברוטו) מתחיל להתכנס לרמות שלפני משבר הקורונה. עם זאת, התקן החשבונאי החדש (CECL) דורש להחזיק רזרבות גבוהות יותר ולכן הבנקים לא צפויים להגיע לאותן הרמות בדיוק של 2019, אך להתקרב אליהן".

בשורה התחתונה הוא צופה כי הבנקים המקומיים יחלו לפרסם את הדוחות הרבעוניים לקראת אמצע החודש ושמגמת רישום ההכנסות מהפסדי אשראי תימשך, כפי שראינו בארה"ב. "ההבדל הגדול הוא שבארה"ב אימצו את התקן החשבונאי החדש בתחילת 2020 מה שגרר הפרשות הרבה יותר גבוהות במהלך המשבר ואילו הבנקים המקומיים יחלו לאמץ את התקן רק בתחילת 2022".