למרות הזינוק מתחילת השנה: למניות הבנקים יש עוד לאן לעלות

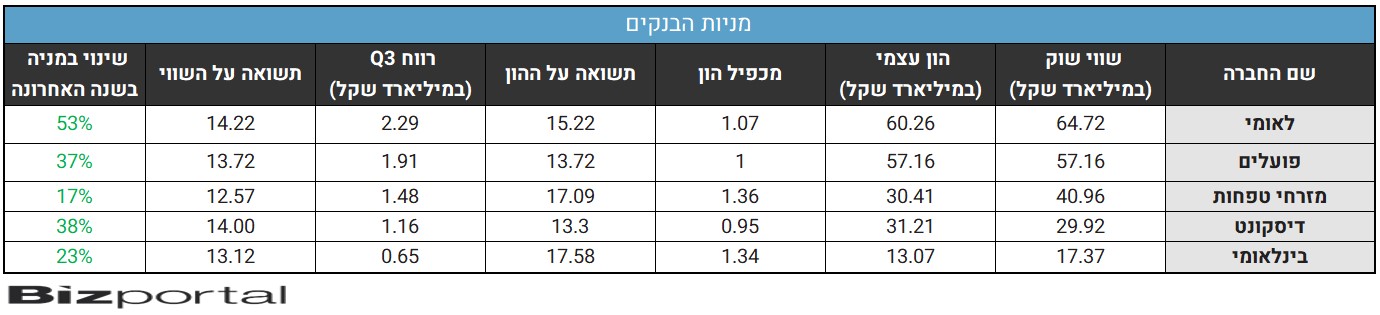

הרבעון השלישי של שנת 2024 היה פנומנלי עבור הבנקים, שהציגו תשואה דו ספרתית נאה מאוד על ההון. בסך הכל רשמו הבנקים רווח נקי רבעוני של כ-7.5 מיליארד שקל, עליה של כ-27% ביחס לרבעון המקביל אשתקד. בהתאם, מניות הבנקים, עשו מהלך יפה מתחילת השנה ומדד מניות הבנקים הציג תשואה של 35% ושלושת הבנקים - דיסקונט לאומי ופועלים- נסחרו סביב מכפיל 1 על ההון.

מה משעלה את השאלה האם אחרי עלייה מרשימה זו יש עדיין סיכוי לעליות נוספות, או שזה הזמן לצאת מההשקעה בסקטור הבנקים. המלצתנו היא להמשיך בחשיפה לסקטור זה ויש לכך מספר סיבות.

היציבות היא מעל לכל

באופן כללי, לבנקים ישנם שני סיכונים: הסיכון הראשון הוא עסקי – הבנקים הם תמונת הראי של המשק, הצפוי להתמודד עם קשיים משמעותיים לאחר סיום המלחמה. תחזיות הצמיחה ל-2024 "נחתכות" פעם אחר פעם. בנק ההשקעות גולדמן זאקס למשל, עדכן את התחזית שלו ל-0.4% בלבד, כאשר חוסר הודאות צפוי להימשך גם בשנת 2025. הסיכון השני הוא סיכון רגולטורי – הבנקים מנקרים עיניים עם רווחי העתק שעשו, בעוד לקוחותיהם נאנקים תחת יוקר המחיה ולכן צפויים להתמודד עם חקיקה שתגביל את ריווחיהם בעתיד.

בואו נדבר על כל אחד מסיכונים אלה. הסיכון העסקי הוא סיכון אמיתי. ישנן כרגע תחזיות להתרחשותה של פריחה כלכלית במשק עם סיום המלחמה, לצד תחזיות להתאוששות איטית וקשיים ניכרים עמם יהיה על המשק להתמודד. מבחינת הבנקים, התרחיש השני, שלהערכתנו יש סבירות לא מועטה שיקרה, הוא בעייתי. עם זאת, בנקודת הזמן הנוכחית, אנו רואים משק נזיל מאוד, עם עליות מחירים, שמעלות את הסבירות להישארות סביבת הריבית הנוכחית גם בשנה הקרובה. הבנקים נהנים מסביבת ריבית זו בכל מגזרי האשראי - מהמשכנתאות ועד ה"מינוס" בחשבונות הבנק של האזרחים - וגוזרים את הקופון שלהם. הכבדה של המצב הכלכלי עלולה, בשלב הראשון, גם לגרום לעליה בצריכת האשראי בריבית גבוהה, כשרק לאחריה יבוצע "הידוק החגורה".

- גליה מאור, חדוה בר ורוני חזקיהו- מה משותף להם?

- ההמלצה למכור מניות בנקים - "מעריכים שנראה ירידה בתוצאות"

- המלצת המערכת: כל הכותרות 24/7

שמואל בן אריה. קרדיט: רון אריאל

לגבי הסיכון הרגולטורי - אנו מעריכים שהוא אינו משמעותי עבור המערכת הבנקאית. המדינה, אשר מתנהלת בהשפעת הטראומה הכלכלית של משבר מניות הבנקים, שמה את יציבות המערכת כיעד עליון, בפער ניכר מעל שאר היעדים ולכן תדאג לפקח על המערכת הבנקאית. התערבות בוטה של פוליטיקאים ורגולטורים ברווחיות הבנקים, תוביל לשיח על הסיכון ליציבות המערכת ולכך שהבנקים, ובעקבותיהם גם המשק – יגיעו למצב בו הם עלולים לקרוס.

בנוסף, מספיק שהבנקים או הרגולטור האחראי יאיימו בקריסת מערכות בשל הרגולציה ושבירת האמון במערכת מצד גורמים בינלאומיים (דבר שישפיע אף על הדירוג) והם יביאו לכך שהחקיקה תרד מהפרק. ניסיון השנים האחרונות מלמד שהחקיקה מהווה מעין "שוט" שנועד לדחוף את הבנקים להגיע להסכמות ופשרות שירגיעו מעט את דעת הציבור וזאת, עד המשבר הבא. פשרות אלה לא באמת יטפלו "בבור השומן" של הבנקים ולכן איננו רואים סיכון רגולטורי אמיתי שנשקף להם.

בהקשר זה כדאי להזכיר שלמדינת ישראל יש שתי טראומות קשות מאירועים שחלו בעבר, אשר ממשיכות להשפיע על מקבלי ההחלטות: הראשונה, היפר-אינפלציה של שנות השמונים, שערערה את יציבות המשק והשנייה, משבר מניות הבנקים שהוביל, בין היתר, לסגירה זמנית של המסחר בבורסה. שתי טראומות אלו מעצבות את התנהלותם של מקבלי ההחלטות והרגולטורים סביב המערכת הבנקאית בישראל, החל מההגבלות שהוטלו עליה לגבי אחזקה בתאגידים ריאליים ועד לחשש מערעור יציבותה, אשר הפך לשיקול מכריע במספר לא קטן של החלטות.

באיזה בנקים כדאי להשקיע?

ניתוח דוחות הבנקים מעלה התלבטות - האם עדיף לרכוש את הבנקים בעלי התשואה הגבוהה ביותר על ההון, אלה שנסחרים במחיר הגבוה ביותר (למשל, בנק מזרחי והבינלאומי, המייצרים תשואה על ההון של כ-17.09% ו-17.58% אך נסחרים במכפיל הון של 1.35 ו-1.39), או שמא עדיף לרכוש את בנק דיסקונט, המייצר את התשואה על הנמוכה ביותר על ההון (כ-3.3%) אך נסחר במכפיל הון נמוך מ-1?- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

נתונים יבשים אלה אינם מספיקים, לדעתנו, כדי לקבל החלטה באיזה בנק עדיף כרגע להשקיע. קיימת חשיבות לבחון גם פרמטרים נוספים, כגון איכות תיק האשראי, חשיפה לנדל"ן ולעסקים בסיכון, חשיפה למלווים גדולים ביחס לפיזור התיק וכדומה. להערכתנו, הדבר הנכון ביותר למשקיע בעת הזו הינו לרכוש תעודת סל על כל חמשת הבנקים ולהנות מביצועי כלל הסקטור, היודע לייצר רווחים עודפים תוך הגנה של הרגולציה ולאור טראומות העבר.

אם בכל זאת רוצים להיחשף לבנקים ספציפיים בצורה ישירה, המלצתנו היא לבחור בשני הבנקים הגדולים: בנק לאומי ובנק הפועלים, היודעים לייצר תשואה על ההון של 13.72% ו-15.22% בהתאמה ועדיין נסחרים בשווי ההון העצמי. גם אחרי ששני בנקים אלה עלו השנה ב-35.64% וב-50% בהתאמה, הם עדיין בעלי מחיר אטרקטיבי ובתחילת השנה נסחרו בחסר עמוק של עשרות אחוזים מתחת להון העצמי ולשווי ההוגן שלהם.

הכותב הינו דירקטור ומנהל השקעות ראשי שוק מקומי בפיוניר ניהול הון

- 7.אבי 07/12/2024 23:03הגב לתגובה זוהסקטור שיעלה הכי חזק זה הבנקים.

- 6.אנ-ליסט 07/12/2024 19:50הגב לתגובה זועשו תמיד הפוך מ "המלצות " אנליסטים .

- 5.שלומי 07/12/2024 18:45הגב לתגובה זולדעתע הבנקים ימשיכו לעלות הכיוון שלהם כלפיי מעלה

- 4.ברגע שהם יאלצו לשלם ריבית על עו"ש הם יצללו למטה (ל"ת)שלמה 05/12/2024 14:06הגב לתגובה זו

- 3.דר' דום 05/12/2024 14:05הגב לתגובה זוהיסטורית הן נסחרות במכפיל בין 0.5 בימי משבר (קורונה) ל-1 בימי גאות (היום). לא כולל מזרחי ובינלאומי שהם שמרנים פחות בשוק ההון ומשכנתאות ולכן מוסטים 0.3 אחוז מעלה. אחרי הגאות בא השפל...

- 2.לכתב הנכבד 05/12/2024 13:25הגב לתגובה זוכפסע מאובדן עשתונות ואף פשיטות רגל אכזריות של מאות מליארדים..הבנתם?

- הסבר? (ל"ת)שואל 07/12/2024 11:37הגב לתגובה זו

- 1.אילן 05/12/2024 12:23הגב לתגובה זומה קורה עם הדיבידנדים שמחלקים הבנקים בתעודת הסל?

- קונים עוד מניות (ל"ת)משקיע 05/12/2024 12:47הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.