האם בינה מלאכותית יכולה לספק תשואה עודפת? בהתחלה אולי כן, אבל לא להרבה זמן

זו מחשבה מגרה שכבשה את דמיונם של משקיעים רגילים ואת תשומת לבם של רבים בתעשיית ההשקעות, שבה יותר ממחצית ממנהלי הנכסים כבר משתמשים בבינה מלאכותית באסטרטגיות השקעה ישירה (כגון מסחר אלגוריתמי) או במחקר נכסים. כך על פי דו"ח שנערך לאחרונה על ידי Mercer LLC.

זה פחות עניין של התקדמות טכנולוגית – יותר עניין של חיסכון בעלויות

אבל בעוד שמחשבים ומסחר אלגוריתמי כבר היום מספקים תשואות מופרזות לקומץ קטן של שחקנים מתוחכמים מאוד במשך עשרות שנים, אלו שמקווים להתעשר על גב הגל הנוכחי של טכנולוגיות בינה מלאכותית פופולריות עשויים לגלות שזה לא כסף קל כמו שזה נשמע.

זו הייתה המסקנה של דו״ח אותו פרסמה מוד׳יס ביולי, בו נאמר כי רווחים בגין בינה מלאכותית בקרנות נאמנות, בנקים, חברות ביטוח ותעשיית המחקר הפיננסי נובעים הרבה יותר משיפור היעילות בפעילות, כולל ניהול סיכונים, מאשר בבחירה של מניות השקעה טובות.

- בנק אוף אמריקה: מכירות השבבים יעלו ב-30% ב-2026

- "ה-AI הרבה יותר אובייקטיבי מהאדם בבחירת התינוק" קריירה בעידן ה-AI

- המלצת המערכת: כל הכותרות 24/7

מה שאומר, שכלים כגון קלוד או ChatGPT, לצד כלים ממוקדים תעשייה כגון PowerBI יעילים יותר בכך שהם חוסכים זמן ומבצעים חישובים מורכבים מאשר היכולת שלהם לנתח ולבחור נכסים בצורה אוטונומית.

"למרות שהכותרות עשויות להתמקד בבינה מלאכותית המספקת אלפא, ההשפעה האמיתית תהיה מרווחי אוטומציה של מאמצים עמוקים שיכולים לממש יעילות בינה מלאכותית מעל עלויות הטמעת הבינה המלאכותית שלהם", נכתב בדו"ח של מוד׳יס.

״AI זה כמו בגד ים – כשכולם משתמשים בו הוא כבר לא נותן יתרון בתחרות שחיה״

הרעיון שאומר שהיעילות שמביאה הבינה המלאכותית משמעותית יותר מיכולות הניתוח שלה הוא רעיון שתומס הולוויי, פרופסור חבר למימון בבית הספר לעסקים האסקיין של אוניברסיטת קלגרי, מסכים איתה.

- עלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

- השווקים סוגרים שנה בעליות - מה קורה באסיה ובחוזים והאם האופוריה מוצדקת?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

לדבריו, המשתמשים המוקדמים עשויים לקבל יתרון זמני, אבל עם אימוץ נרחב, יתרון זה ייעלם, בדומה לחידוש אתלטי שיכול להימחק בספורט תחרותי כמו שחייה ברגע שכולם משתמשים בו. או השימוש במודל לתמחור אופציות ׳בלק שולץ׳ בשנים שאף אחד לא הכיר אותו.

"כשמגיעה טכנולוגיה חדשה, זה כמו בגד ים חדש: כמה אנשים מאמצים אותו ונראים מוזר, ואז הם מנצחים בכל המרוצים, ואז כולם אומרים, 'אוי, כנראה שגם אני צריך לקנות את בגד הים הזה׳" מסביר פרופסור הולוואיי, "ChatGPT מאומן על נתונים הזמינים באינטרנט לכולם, יכול להיות יתרון לזמן מה, אבל סביר שזה יכנס לשימוש סטנדרטי, ולכן לא יציע יתרון ליצירת אלפא."

עם זאת, הולוואיי חזה שמנהלי נכסים ינסו להשתמש בטכנולוגיה בשנים הראשונות כדי לנצח את השווקים.

"אני חושב שזו הולכת להיות תקופה ממש מרגשת, אולי לכמה שנים, שבה חלק מהמשקיעים יקבלו יתרון על ידי שימוש בכלים בדרכים יצירתיות יותר", אומר פרופסור הולוואיי.

בטווח הארוך, השימוש בבינה מלאכותית עלול להביא לשינויים בתחום, למשל, שינויים בכישורים הדרושים כדי להצטיין בהשקעות בעשורים הקרובים, שכנראה יכלול שימוש בבינה מלאכותית.

ייתכן שקריאת דוחות כספיים וניתוחם יהפוך לנחלת העבר עבור חלק מהמשקיעים, והללו יוכלו לדחוף את הבינה המלאכותית לכיוונים חדשים ולשאול שאלות מקוריות יותר, וככה לגרום ל–AI להביא מידע מעניין יותר.

במוד׳יס פחות התלהבו

הדו״ח של מוד׳יס מסוף יולי הכיל פחות תקוות בכל הקשור לבינה מלאכותית. ״הבינה המלאכותית לא תכה את השוק בצורה ממושכת״, נכתב. ״ההשפעה המתמשכת של בינה מלאכותית על התעשייה צפויה אפוא להתגלם בחיסכון בעלויות (לקרנות הנאמנות, הבנקים וחברות הביטוח) ולא ביצועי השקעה טובים יותר״.

בין הסיבות שצוינו בהערכת סוכנות הדירוג היא שטבע השווקים הוא שלכל מרוויח, יש מפסיד כנגדו, מה שאומר שמשקיעים פסיביים בייחוד יראו שינוי קטן במדדים.

״כמו במשחק הפוקר, ביצועים טובים יותר בבורסה הם משחק סכום אפס״, כתבו מודי'ס. ״כפי שכלי הימורים טובים יותר המשמשים קבוצת שחקנים ליד שולחן פוקר לא ישנו את גודל הקופה, AI מתקדם לא יאפשר לכל מנהלי הנכסים להכות את השוק. זוהי דינמיקה שטכנולוגיות טרנספורמטיביות לאורך ההיסטוריה, כולל הטלגרף, המחשב, מכשיר הפקס, האינטרנט והטלפון הנייד, לא הצליחו לשנות״.

הדו"ח גם הצביע על כך שלמרות שטכנולוגיות מידע חדשניות קודמות העניקו יתרון זמני למאמצים המוקדמים, הם בסופו של דבר ״עשו דמוקרטיזציה״ לגישה לידע. כלומר, כמו שאמר הולוואיי, יתרון בשוק הוא כבר לא יתרון אם כולם משתמשים בו.

״כאשר עיתונות הדפוס ביצעה דמוקרטיזציה של הקריאה והאינטרנט עוזר לדמוקרטיזציה של ידע, בינה מלאכותית יכולה לסייע בדמוקרטיזציה של ניתוח באופן כללי וניתוח פיננסי ספציפית, לעזור לצמצם את הפער בין משקיעים מקצועיים למשקיעים קמעונאיים״, כתבו מוד׳יס בדו״ח.

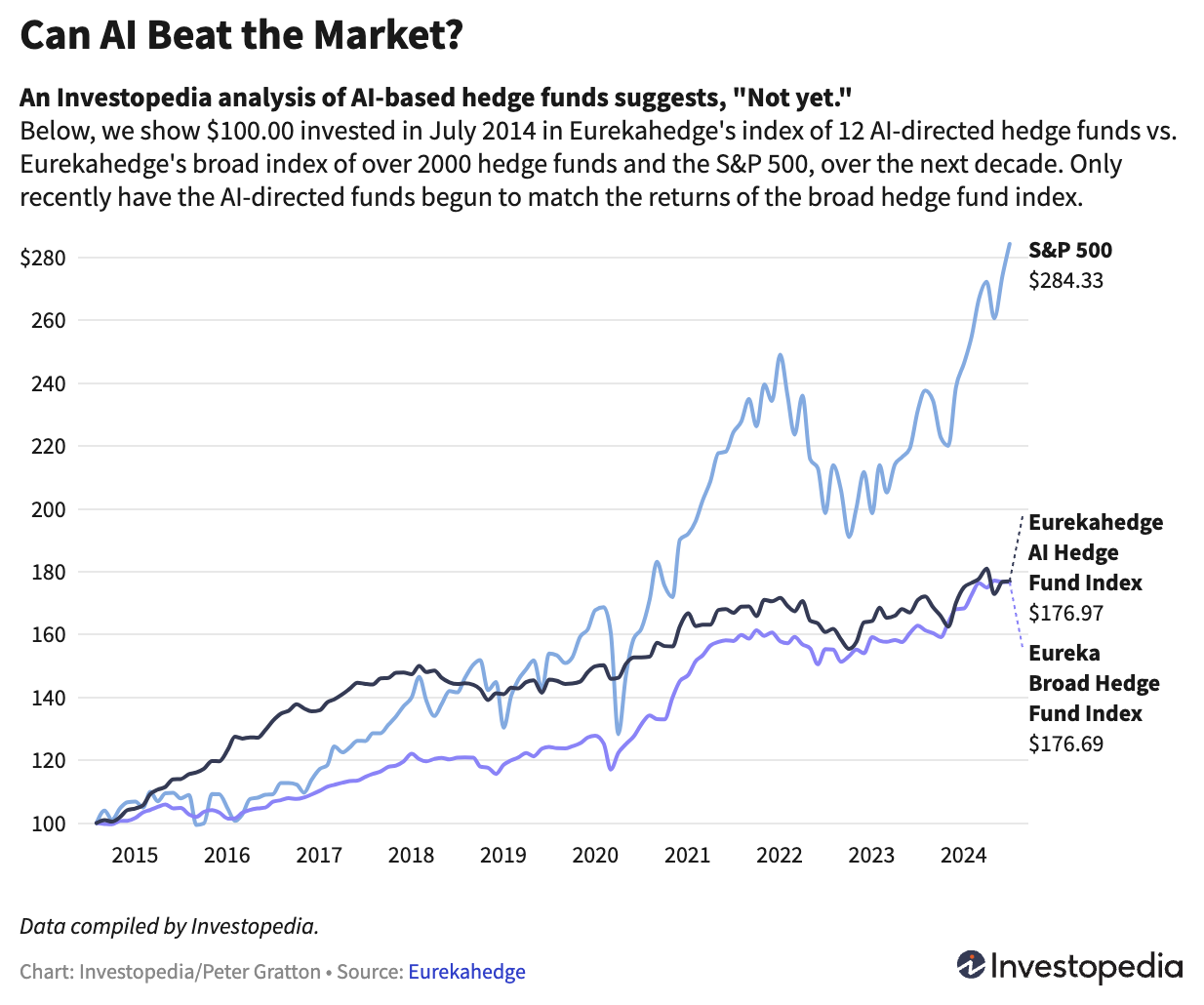

האם AI יכול להכות את השווקים? עדיין לא. (מקור: Investopedia)

בינה מלאכותית תהיה נחלת הכלל

לסיכום, הבינה המלאכותית תתן יתרון זמני לחלק מהמשקיעים, אך לטווח הארוך, גם פרופסור הולוואיי וגם מוד׳יס מודים כי הטכנולוגיה תהיה נחלת הכלל. קומץ מצומצם של מקצוענים ימשיכו להכות את המדדים בצורה יוצא דופן עם בינה מלאכותית וסביר להניח שיעשו זאת בעזרת כלים הרבה יותר מתוחכמים ממה שחשוף לציבור. כל השאר כנראה יאמצו את זה כמו האינטרנט, המחשב, הטלפון והעיתון.

- 4.מה אכפת לי להשקיע 26/10/2024 20:46הגב לתגובה זולטווח הארוך של שלוש שנים פלוס יש מצב שאתם צודקים אבל לא הייתי נלחצת מכתבה

- 3.?How about a nice game of chess (ל"ת)WOPR 23/10/2024 23:04הגב לתגובה זו

- 2.לרון 23/10/2024 20:18הגב לתגובה זויש קרן אחת גמישה ניסמכת AI ובפ. היא 48 ברשימה! לא יעזור כלום לא טכני לא AI לא מניות ערך הכל יורד בירידות,כל שיטה "חדשה" לרוב מגיעה לאותן תוצאות בטווח הבינוני-ארוך

- 1.הכל כרגיל 23/10/2024 17:45הגב לתגובה זוקנו כסף זהב פלטינה גז דברים שהיצור מוגבל

- לרון 23/10/2024 20:14הגב לתגובה זוולא מקנות ריבית,אפילו באפט לא משקיע בהן

- באפי 23/10/2024 21:39דרך בנקים ועד חברות תעשייה שלא יעבדו עליך

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

צילום: Jens Mahnke, Pexels

צילום: Jens Mahnke, Pexelsעלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

יצרנית שואבי האבק החכמים חברת iRobot הייתה כוכבת של ממש בוול סטריט מאז הנפיקה לפני 20 שנה ועד לפני כארבע שנים. אבל הצעת רכש של אמזון לחברה, שעוררה התנגדות בקרב פוליטיקאים, והמכסים של טראמפ שפגעו במכירות של כל החברות האמריקאיות בסין, הובילו אותה כעת עד פשיטת רגל. וגם: העתיד הוורוד שנשקף לטבע ואיזו עסקת ענק מבטיחה את המשך התמיכה האמריקאית בישראל

לאחר שכמעט כל המניות במדד ה-S&P - ליתר דיוק 97% או 484 חברות - פרסמו את תוצאות הרבעון השלישי של 2025, הסתבר שההכנסות עלו ב-8.2% - שיא של 12 רבעונים, הרווחים עלו ב-16.5% - שיא של 16 רבעונים, והרווחים הממוצעים הפתיעו בעלייה של 9.6% - שיא של 16 רבעונים. הקונצנזוס חוזה כעת שהעלייה בהכנסות וברווחים לשנת 2026 צפויה להיות חזקה מכפי שהעריכו, במיוחד מצד חברות מרכזי נתונים עם צבר הזמנות שהולך וגדל, חברת TSM מאיצה בניית מפעלים לשם כך.

זה באשר למיקרו. באשר למקרו, המצב אפילו טוב יותר. "זה עתה", כותב הוול סטריט ג'ורנל, "ראינו את הרבעון הטוב ביותר בשלוש השנים האחרונות מבחינת ההכנסות או בארבע שנים מבחינת הרווחים. הכלכלה האמריקאית ממשיכה להתגבר על זעזועי הסחר וההגירה של 2025, תוך שהיא לועגת לציפיות הרווחות להאטה או אפילו למיתון, ועוקפת מדינות מפותחות אחרות".

אבל התקשורת לא יכולה לסגת מאווירת הפסימיות שהיא מפמפמת, במיוחד מאז נכנס הנשיא טראמפ לבית הלבן. "סיבה אחת גדולה למצב (הטוב)", ממשיכה הכתבה, "היא שהאמריקאים, למרות התחזית הפסימית לגבי הכלכלה, למרות כעסם המתמשך על המחירים הגבוהים ואפילו על ההאטה בשוק העבודה, ממשיכים להוציא כסף. השקעות עסקיות עצומות במרכזי הנתונים ובפרויקטים אחרים שדרושים למרוץ הבינה המלאכותית גם הן מסייעות להגביר את צמיחת הכלכלה (ההשקעות בבינה מלאכותית וצריכת משקי בית היוו כמעט 70% מהצמיחה ברבעון השלישי). הכלכלה האמריקאית", מסכם המאמר, "לגלגה על רבות מהתחזיות הקשות מתחילת השנה, במיוחד מאז נכנס הנשיא טראמפ לתפקידו עם הבטחות גדולות להעלאת מכסים ולצמצום ההגירה".

מזה שנים אני חוזר וטוען שאסור למשקיעי המאה ה-21 לסמוך על כותרות ופרשנויות לצורך החלטות ההשקעה, כאשר המידע כולו נמצא בהישג יד ברשת. האמת? איני חושב שהפרשנים בתקשורת ישנו את קונספציית הפסימיות שבה הם לכודים, אבל טוב יעשה המשקיע אם תמיד ידבק בעובדות, הזמינות כולן ברשת, לפני שיפעל על סמך תחזיות המומחים.

- העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

- טבע מגישה בקשה ל‑FDA לזריקה חודשית לסכיזופרניה

- המלצת המערכת: כל הכותרות 24/7

עסקת הגז של שברון מבטיחה עוד השקעות אמריקאיות

שברון היא צאצאית ישירה של ענקית הנפט סטנדרד אויל ופעילה ב-180 ארצות. החברה נוסדה בקליפורניה ב-1870 וכעת היא עוברת לטקסס, בגלל עלויות, רגולציה ובעיקר מסיבות פוליטיות. זו אחת מחברות האנרגיה המשולבות המובילות בעולם. החברה מייצרת נפט גולמי וגז טבעי, מייצרת דלקים לתחבורה, חומרי סיכה, פטרו כימיקלים ותוספים, ומפתחת טכנולוגיות בכל תחומי העיסוק שלה. היא גם נכנסת לעסקי אנרגיה חדשים.