שוק החוב הקונצרני רותח: "זינוק של 23% בגיוסי חוב במגזר הנדל"ן"

מהסקירה עולה כי חלק ניכר מהגיוסים נרשמו בקרב חברות ענק ישראליות, שהובילו את המגמה, כמו קבוצת עזריאלי, שהתמקדה בגיוס חוב לטווח ארוך (אג"ח לעשר שנים) בהיקף של כ-2.1 מיליארד שקל. חברות נוספות שנמצאות במוקד הן חברות התקשורת, האנרגיה והתשתיות, שבעקבות יציבותן הפיננסית והביקוש הגבוה, הצליחו למשוך משקיעים רבים להנפקותיהן.

מה אתם רואים כיום בשוק האג"ח בהשוואה לעבר?

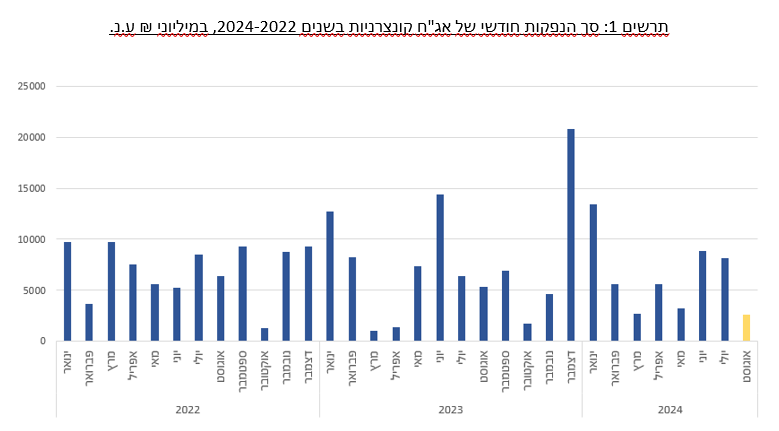

"בדומה לנתוני עבר ביחס לחודשי אוגוסט, המתאפיינים לרוב ברמות גיוס נמוכות בהינתן שהחברות מפרסמות את תוצאותיהן הכספיות, גם אוגוסט השנה היה שונה מקודמיו. לצד זאת, עיקר ההאטה מיוחסת לירידה בהנפקות מצד המגזר הפיננסי, לעומת התקופות המקבילות ב-2023 ו-2022, כשהירידה בצורך לגייס מגיעה על רקע רווחי השיא וגידול בפיקדונות הציבור שרשמו הבנקים בנטרול הסקטור הפיננסי, ניתן דווקא להצביע על ביצועי יתר שהציג שוק החוב הקונצרני לעומת שנים קודמות. כך, היקף ההנפקות מתחילת השנה הוא כ-40.7 מיליארד שקל ערך נומינלי (ע.נ), לעומת כ-38.2 מיליארד שקל ע.נ. בינואר-אוגוסט ב-2023, המשקף עלייה של כ-6%.

איזה חברות מצליחות יותר להנפיק כיום?

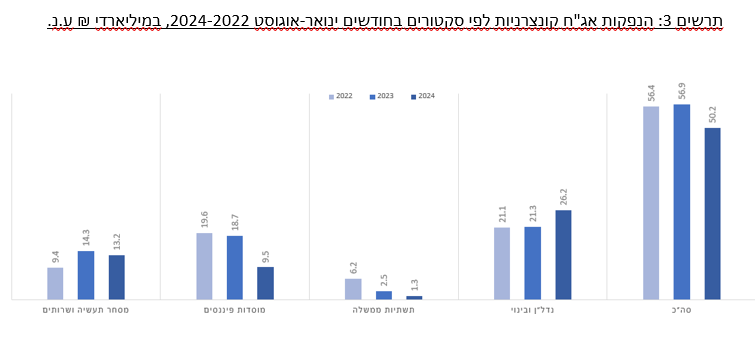

"בפילוח הסקטורים המגייסים, מגזר הנדל"ן נותר דומיננטי וממשיך להוביל את היקף ההנפקות ב-2024 עם כ-52% מסך ההנפקות המצרפיות השנה. בינואר-אוגוסט 2024 הסתכם היקף ההנפקות במגזר הנדל"ן בכ-26.2 מיליארד שקל ע.נ., המשקף זינוק של כ-23% לעומת כ-21.3 מיליארד שקל ע.נ. שגויסו בינואר-אוגוסט 2023.

"היקפי הגיוס היציבים עד כה, נרשמים בזמן שהמשק כלוא במצב מאתגר נוכח המלחמה וסביבת הריבית הגבוהה, שצפויה להישאר ברמתה לאור העלייה באינפלציה, שמטבען עשויות לרסן את התיאבון בשוק להנפקות וגיוסים".

מהסקירה עולה כי חלק ניכר מהגיוסים נרשמו בקרב חברות ענק ישראליות, שהובילו את המגמה, כמו קבוצת עזריאלי, שהתמקדה בגיוס חוב לטווח ארוך (אג"ח לעשר שנים) בהיקף של כ-2.1 מיליארד שקל. חברות נוספות שנמצאות במוקד הן חברות התקשורת, האנרגיה והתשתיות, שבעקבות יציבותן הפיננסית והביקוש הגבוה, הצליחו למשוך משקיעים רבים להנפקותיהן.

מה אתם רואים כיום בשוק האג"ח בהשוואה לעבר?

"בדומה לנתוני עבר ביחס לחודשי אוגוסט, המתאפיינים לרוב ברמות גיוס נמוכות בהינתן שהחברות מפרסמות את תוצאותיהן הכספיות, גם אוגוסט השנה היה שונה מקודמיו. לצד זאת, עיקר ההאטה מיוחסת לירידה בהנפקות מצד המגזר הפיננסי, לעומת התקופות המקבילות ב-2023 ו-2022, כשהירידה בצורך לגייס מגיעה על רקע רווחי השיא וגידול בפיקדונות הציבור שרשמו הבנקים בנטרול הסקטור הפיננסי, ניתן דווקא להצביע על ביצועי יתר שהציג שוק החוב הקונצרני לעומת שנים קודמות. כך, היקף ההנפקות מתחילת השנה הוא כ-40.7 מיליארד שקל ערך נומינלי (ע.נ), לעומת כ-38.2 מיליארד שקל ע.נ. בינואר-אוגוסט ב-2023, המשקף עלייה של כ-6%.

איזה חברות מצליחות יותר להנפיק כיום?

"בפילוח הסקטורים המגייסים, מגזר הנדל"ן נותר דומיננטי וממשיך להוביל את היקף ההנפקות ב-2024 עם כ-52% מסך ההנפקות המצרפיות השנה. בינואר-אוגוסט 2024 הסתכם היקף ההנפקות במגזר הנדל"ן בכ-26.2 מיליארד שקל ע.נ., המשקף זינוק של כ-23% לעומת כ-21.3 מיליארד שקל ע.נ. שגויסו בינואר-אוגוסט 2023.

"היקפי הגיוס היציבים עד כה, נרשמים בזמן שהמשק כלוא במצב מאתגר נוכח המלחמה וסביבת הריבית הגבוהה, שצפויה להישאר ברמתה לאור העלייה באינפלציה, שמטבען עשויות לרסן את התיאבון בשוק להנפקות וגיוסים".הריבית הנמוכה דחפה חברות לחפש מקורות מימון חדשים

בנק ישראל שמר בשנים האחרונות על ריבית נמוכה יחסית - דבר שדחף את החברות לחפש מקורות מימון חדשים ולהנפיק אג"ח. הריבית הנמוכה הביאה לכך שהמשקיעים, שמחפשים תשואות גבוהות יותר, נמשכים לשוק החוב הקונצרני כאפיק השקעה מועדף. לפי נתוני אוגוסט, נרשמו תשואות של בין 4% ל-5% על אג"ח של חברות בעלות דירוג גבוה. המשקיעים הקטנים גם הם מצטרפים לחגיגה, כשההנפקות הקונצרניות נהפכו לנגישות יותר עבורם באמצעות פלטפורמות דיגיטליות שמאפשרות השתתפות בהנפקות באופן מקוון, בקלות ובפשטות.

השקעות בחוב קונצרני אינן חפות מסיכונים. אף שהתשואות עשויות להיראות מפתות, חשוב לזכור כי קיימים סיכונים פיננסיים, כמו שינויים בריבית העתידית או ירידה ברמת האשראי של החברה המנפיקה. כך למשל, אם תחול הרעה במצב הכלכלי של החברה המנפיקה, ייתכן שהיא תתקשה לעמוד בהתחייבויותיה כלפי המשקיעים.

מצד שני, עבור משקיעים שמחפשים סיכון נמוך יותר מאשר בשוק המניות, אג"ח של חברות מבוססות מציעות אלטרנטיבה יציבה יחסית. התשואות הקבועות והידועות מראש שמציעות האג"ח מהוות מקור הכנסה קבוע, וניתן לצפות את התשואה בצורה מדויקת יותר לעומת מניות.

המשקיעים הקטנים גם הם מצטרפים לחגיגה, כשההנפקות הקונצרניות נהפכו לנגישות יותר עבורם באמצעות פלטפורמות דיגיטליות שמאפשרות השתתפות בהנפקות באופן מקוון, בקלות ובפשטות.

השקעות בחוב קונצרני אינן חפות מסיכונים. אף שהתשואות עשויות להיראות מפתות, חשוב לזכור כי קיימים סיכונים פיננסיים, כמו שינויים בריבית העתידית או ירידה ברמת האשראי של החברה המנפיקה. כך למשל, אם תחול הרעה במצב הכלכלי של החברה המנפיקה, ייתכן שהיא תתקשה לעמוד בהתחייבויותיה כלפי המשקיעים.

מצד שני, עבור משקיעים שמחפשים סיכון נמוך יותר מאשר בשוק המניות, אג"ח של חברות מבוססות מציעות אלטרנטיבה יציבה יחסית. התשואות הקבועות והידועות מראש שמציעות האג"ח מהוות מקור הכנסה קבוע, וניתן לצפות את התשואה בצורה מדויקת יותר לעומת מניות.התחזית: המשך עלייה בהנפקות החוב

התחזיות לעתיד שוק החוב הקונצרני בישראל מצביעות על המשך העלייה בהנפקות ובפעילות בשוק זה. חברות רבות צפויות להמשיך ולנצל את התנאים הנוחים בשוק, כשהן מציעות לציבור המשקיעים אלטרנטיבה מעניינת להשקעה המסורתית בשוק ההון. עם זאת, כאמור, הסיכון הכרוך בהשקעה זו אינו מבוטל, ולכן חשוב שהמשקיעים ימשיכו לנהל את הסיכונים בצורה מושכלת. למי שמחפש איזון בין סיכון לתשואה, השקעה בחוב קונצרני עשויה להיות הפתרון המתאים ביותר.

שוק החוב הקונצרני בישראל הוא חלק מתופעה גלובלית רחבה יותר, כשחברות בכל רחבי העולם פונות לגיוסי חוב על רקע הריביות הנמוכות. ואולם בעוד שבשווקים כמו ארה"ב ואירופה נרשמת פעילות ענפה בתחום זה, בישראל השוק נמצא עדיין בתהליכי התפתחות.

הרגולציה הישראלית עוסקת בשנים האחרונות בהידוק הפיקוח על התחום, במטרה להבטיח שהגיוסים יבוצעו תוך שמירה על יציבות השוק והגנה על המשקיעים. כך לדוגמה, חברות שמנפיקות חוב נדרשות לפרסם תשקיפים מעמיקים הכוללים פירוט על מצבן הפיננסי, הסיכונים הכרוכים בהשקעה והשימושים בהון המגויס. צעדים אלה תורמים להגברת האמון של המשקיעים ומגדילים את השקיפות בשוק.

עם זאת, כאמור, הסיכון הכרוך בהשקעה זו אינו מבוטל, ולכן חשוב שהמשקיעים ימשיכו לנהל את הסיכונים בצורה מושכלת. למי שמחפש איזון בין סיכון לתשואה, השקעה בחוב קונצרני עשויה להיות הפתרון המתאים ביותר.

שוק החוב הקונצרני בישראל הוא חלק מתופעה גלובלית רחבה יותר, כשחברות בכל רחבי העולם פונות לגיוסי חוב על רקע הריביות הנמוכות. ואולם בעוד שבשווקים כמו ארה"ב ואירופה נרשמת פעילות ענפה בתחום זה, בישראל השוק נמצא עדיין בתהליכי התפתחות.

הרגולציה הישראלית עוסקת בשנים האחרונות בהידוק הפיקוח על התחום, במטרה להבטיח שהגיוסים יבוצעו תוך שמירה על יציבות השוק והגנה על המשקיעים. כך לדוגמה, חברות שמנפיקות חוב נדרשות לפרסם תשקיפים מעמיקים הכוללים פירוט על מצבן הפיננסי, הסיכונים הכרוכים בהשקעה והשימושים בהון המגויס. צעדים אלה תורמים להגברת האמון של המשקיעים ומגדילים את השקיפות בשוק.תנאים טובים יותר למשקיעים

במהלך השנה האחרונה חלה גם עלייה בתחרות בשוק החוב הקונצרני. חברות רבות מציעות הנפקות עם תנאים טובים יותר למשקיעים במטרה למשוך אותם - מה שמוביל לתשואות גבוהות יותר ולהזדמנויות השקעה מגוונות. כך למשל, חברות מתחום הנדל"ן והתשתיות שהנפיקו אג"ח הציעו בשנים האחרונות ריביות ותנאים תחרותיים יותר - מה שהוביל למשיכת קהל משקיעים רחב ומגוון. לסיכום, במדורג סבורים שההזדמנויות שמציע שוק החוב הקונצרני בישראל כיום נראות מבטיחות יותר מתמיד. התנאים הכלכליים, הריבית הנמוכה והביקוש הגבוה מצד המשקיעים יוצרים כר פורה להנפקות חוב נוספות בעתיד הקרוב. עם זאת, יש להמשיך ולעקוב אחר השינויים בשוק ולהיות מוכנים להתמודד עם האתגרים שעלולים להופיע, כדי להבטיח שההשקעה תהיה רווחית ובטוחה ככל הניתן.

- 1.ותיק 29/08/2024 07:06הגב לתגובה זוקרנות פנסיה והשתלמות. כלומר עם ישראל, בין אם הוא מברך על הבחירה הזו או לא. סוג של לקוח שבוי.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.