CAC 40 - המדד הצרפתי מעניק חשיפה לחברות בינלאומיות מובילות

בשבוע שעבר ביקרנו בהודו וכעת נחזור לאירופה למדד נוסף, מדד ה-CAC 40 הצרפתי. המדד הזה יסגור את הסדרה הראשונה של המדדים החשובים בעולם המבוססים על חלוקה גיאוגרפית. בשבוע הבא נפתח סדרה חדשה של מדדים מסוג אחר - מדדים ענפיים.

היסטוריה וקריטריונים

מדד ה-CAC 40 החל לפעול ביוני של שנת 1988, כשהשוק עדיין תחת הטראומה של יום שני השחור (אוקטובר 1987). החל משנת 2003 המדד החל לפעול בשיטת המניות החופשיות, כמקובל כיום ברוב המדדים הגדולים בעולם. הוא מופעל על ידי הבורסה הפאן אירופאית יורונקסט, בדומה למדדים חשובים אחרים מאירופה כמו של הולנד או בלגיה. יורונקסט נוצרה בשנת 2000 ממיזוג של הבורסות של אמסטרדם, בריסל ופריז. בשנת 2007 היא התמזגה עם בורסת ניו יורק (NYSE), והיא מנהלת כיום בורסות בשש מדינות אירופאיות.

המדד הגיע לשיא היסטורי בשנת 2000 רגע לפני פיצוץ בועת הדוט.קום, אך בשונה ממדדים אחרים התקשה להתאושש, ורק בשנת 2021 הצליח לחזור לרמות שיא. כיום, בדומה לרוב המדדים המובילים בעולם, הוא נמצא סמוך לרמות השיא של כל הזמנים שנקבעו רק לפני מספר ימים.

החברות הנסחרות בבורסת יורונקסט בפריז מדורגות לפי שווי השוק של המניות החופשיות ונפח המסחר ב-12 החודשים האחרונים. מתוך 100 החברות הראשונות בדירוג נבחרות 40 שלפי דעת חברי הוועדה הן הרלוונטיות ביותר כבנצ'מארק לניהול נכסים, ושמתאימות להיות נכס בסיס למוצרים נגזרים. המדד נבחן אחת לרבעון על ידי וועדה לא תלויה. ישנה תקרה של 15% מהמדד למניה בודדת.

מדדים צרפתיים נוספים:

מדד ה-CAC Next 20 מכיל את 20 המניות בעלות שווי השוק הגדול ביותר אחר ה-40 של מדד הדגל, ומכיל את מאגר המועמדים להיכנס למדד ה-CAC 40.

CAC Mid 60 משלים את 60 החברות שלאחר ה-20 שבמדד ה-CAC Next 20 מבחינת שווי שוק.

מניות וסקטורים חשובים

המדד מארח כמה מהחברות הגדולות והחשובות בעולם. המניה הגדולה במדד עם 10.64% היא של חברת מוצרי היוקרה LVMH (לואי ויטון) שמחזיקה במותגים כמו לואי ויטו, ספורה, כריסטיאן דיור ועוד רבים. השניה היא חברת האנרגיה טוטל אנרג'י (9%). השלישית היא חברת הקוסמטיקה ומוצרי הטיפוח לוראל (6.24%), לאחר מכן חברת התעשייה והאנרגיה שניידר אלקטריק (6.01%), חברת התרופות סאנופי (5.85%) וחברת איר ליקוויד (5.34%), שעוסקת בתחומים רבים כמו אספקת גז, כימיקלים, חומרי יסוד לתעשיית התרופות ועוד. שמות מוכרים נוספים הם אירבוס, רנו ואורנג'.- מנורה משיקה מסלול ALL STARS להשקעה בגופי השקעות גדולים בעולם

- סמארט בטא ערך: עוד שיטת השקעה שנפלה קורבן לדומיננטיות של מניות הטכנולוגיה

- המלצת המערכת: כל הכותרות 24/7

סך הכל 10 המניות הגדולות במדד תופסות כמעט 60% ממשקלו, כלומר המדד לא מאד מפוזר. שווי השוק של כלל המניות הכלולות במדד הוא 2.46 טריליון יורו, ושווי השוק של המניות החופשיות הוא 1.717 טריליון יורו.

נכון לסוף שנת 2023 הסקטורים המובילים הם סקטור הצריכה המחזורית עם 28.4% מהמדד, התעשייה עם 23.5%, סקטור הבריאות הפיננסים והאנרגיה תופסים בין 9% ל-10% כל אחד. גם המדד הזה, בדומה מדד הפוטסי, נעדר כמעט לחלוטין מחברות טכנולוגיה. הסקטורים הקטנים ביותר הם נדל"ן, תקשורת ותשתיות.

עוד מאפיין דומה למדד הפוטסי הוא שהחברות המובילות במדד הן חברות בנלאומיות גדולות שלא משקפות בהכרח את הכלכלה הצרפתית דווקא. כך לדוגמה לוראל היא יצרנית מוצרי הקוסמטיקה הגדולה בעולם, סאנופי בין חברות התרופות הגדולות בעולם, אירבוס היא כיום יצרנית המטוסים המובילה בעולם (לאור הבעיות של בואינג) וכו'. כלומר, המניות הכלולות במדד הקאק 40 נסחרות אמנם בבורסה בפריז, אך הן של חברות בנלאומיות גדולות כך שהן לא משקפות בצורה טובה את הכלכלה הצרפתית.

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

למעשה מרבית פעילות החברות הנסחרות במדד, כמו גם רוב העובדים שלהם אינם ממוקמים בצרפת. גם חלק לא מבוטל מהמחזיקים בחברות הכלולות במדד אינם צרפתים אלא גרמנים, אמריקאים, יפנים, אנגלים ועוד שמחזיקים בכ-50% מהמדד, אחוז יוצא דופן לחברות המרכיבות את המדד המוביל במדינה.

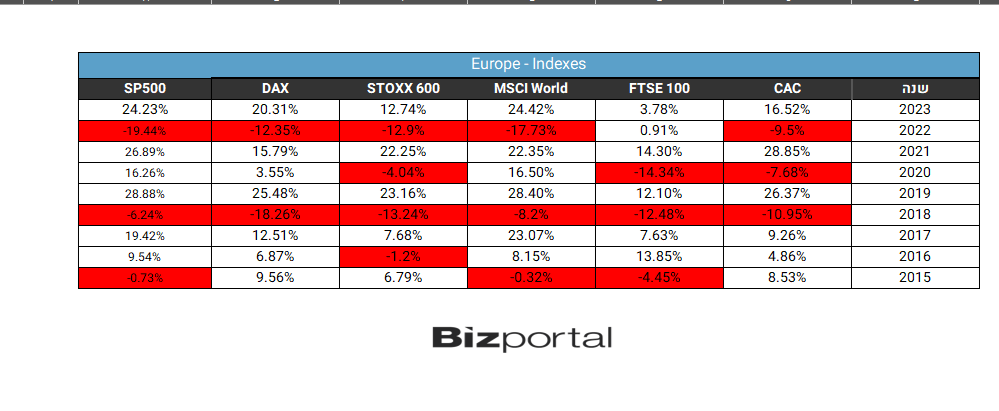

ביצועים

ממוצע התשואות בשנים האחרונות דומה למדדים אחרים, ובטווח הארוך יותר ניתן לומר שהוא מעט נמוך.

הממוצע בשלוש השנים האחרונות שהסתיימו בסוף 2023 היה 10.76%. בחמש השנים האחרונות הממוצע היה 9.78%. אלו תשואות יפות שמאפיינות את שווקי המניות באופן כללי. אולם מאז תאריך הבסיס של המדד, סוף 1987 (כמה חודשים לפני השקתו) – הממוצע השנתי הוא 5.77% שנחשב מעט נמוך יחסית למדד מנייתי.

מכפיל הרווח הממוצע הוא 20.3 ותשואת הדיבידנד קרוב ל-3%. מדובר במכפיל גבוה יחסית למדדים אירופאיים מובילים אחרים.

מכשירי השקעה

גם סביב המדד הזה נבנו לא מעט מכשירי השקעה, בעיקר ברחבי אירופה. הנה כמה תעודות סל העוקבות אחריו:

Amundi CAC 40 UCITS ETF גובה 0.25% דמי ניהול ונסחרת ביורו. מנהלת נכסים בהיקף 257 מיליון אירו.

BNP Paribas Easy CAC 40 ESG UCITS ETF (E40.PA) נסחרת אף היא ביורו וגובה אף היא 0.25%. מנהלת כ-308 מיליון יורו.

יש גם כמה מכשירים ממונפים, כמו לדוגמה WisdomTree CAC 40 3x Daily Leveraged. וכאלה שעושים שורט על המדד.

- 3.לרון 22/03/2024 09:22הגב לתגובה זוRNO מאוד תנודתית ,ביתא גבוהה לא מעכשיו

- 2.לרון 22/03/2024 09:20הגב לתגובה זוCDI,הזולה ביותר וכנראה יש סיבה היא KERING

- 1.לרון 22/03/2024 09:19הגב לתגובה זואחת הטובות ומשכך היקרות,לא המלצה

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

אילון מאסק; קרדיט: רשתות חברתיות

אילון מאסק; קרדיט: רשתות חברתיותאילון מאסק בדרך לטריליון דולר: השנה שקבעה רף חדש בצבירת הון

זינוק חד בשווי SpaceX, התאוששות מניית טסלה והערכות שווי אגרסיביות לחברות הפרטיות מציבים את אילון מאסק בעמדת זינוק להפוך לטריליונר הראשון, ומרחיבים את השפעתו הכלכלית והטכנולוגית בקנה מידה חסר תקדים

אילון מאסק מסיים את 2025 כאחד מפרקי צבירת ההון החריגים ביותר שנרשמו בעת המודרנית. לא מדובר בהערכה ערכית של פעולותיו, דעותיו או עסקיו, אלא בתוצאה חשבונאית של עליות שווי חדות במספר חברות שבהן הוא מחזיק, ציבוריות ופרטיות כאחד.לפי הערכות שונות בוול סטריט, הונו של מאסק חצה בשלהי השנה את רף ה־600 מיליארד דולר, ובתרחישים אופטימיים אף מתקרב ל־750 מיליארד דולר. הפער בין ההערכות נובע בעיקר משאלת השווי של החברות הפרטיות שבשליטתו, ובראשן SpaceX ו־xAI.

גורם מרכזי בתמונה הוא חבילת האופציות שטסלה העניקה למאסק ב־2018. החבילה נפסלה פעמיים ב־2024 על ידי שופטת בדלאוור, אך בהמשך בוטלה הפסילה על ידי בית המשפט העליון של המדינה. עצם הכללת האופציות משנה משמעותית את תמונת ההון השנתית שלו. עם זאת, גם ללא האופציות, מאסק הוסיף בשנה החולפת הון בהיקף שמוערך בכ־250 מיליארד דולר. מדובר בסכום שמקביל כמעט לשוויו הכולל של האדם השני בעושרו בעולם, מייסד גוגל לארי פייג’.

המיקוד עובר לחלל

מניית טסלה עלתה בכ־20% מתחילת השנה, והוסיפה למאסק עשרות מיליארדי דולרים. עם זאת, תרומת טסלה לעלייה הכוללת בהונו הייתה משנית יחסית. הסיבה העיקרית לעלייה בשווי הייתה דווקא SpaceX. חברת החלל הפרטית, שבה מחזיק מאסק כ־40%, רשמה קפיצה חדה בשוויה המוערך, מכ־350 מיליארד דולר לכ־800 מיליארד דולר בתוך זמן קצר. העלייה מיוחסת בין היתר לצמיחה של שירות האינטרנט הלווייני Starlink ולציפיות עתידיות לפעילות בתחום מרכזי הנתונים מבוססי חלל.

בתחילת 2025 התמונה נראתה שונה. יחסיו של מאסק עם הנשיא דונלד טראמפ התערערו, מכירות טסלה נחלשו, והשוק האמריקאי נכנס לתקופה של תנודתיות חריפה בעקבות מדיניות המכסים החדשה. באפריל הוערך הונו של מאסק בכ־300 מיליארד דולר בלבד, ללא האופציות שבמחלוקת. המצב התהפך בהמשך השנה. השווקים התאוששו, טסלה התייצבה, ושווי SpaceX המשיך לטפס. במקביל, אישרו בעלי המניות של טסלה בנובמבר חבילת תגמול חדשה למאסק, הכוללת כ־425 מיליון מניות נוספות.

- ניצחון למאסק: בית המשפט העליון החזיר את חבילת השכר ההיסטורית של טסלה

- אילון מאסק, הנפקת ספייסX ומניית טסלה

- המלצת המערכת: כל הכותרות 24/7

עם זאת, מניות אלה טרם הוענקו בפועל. מימושן מותנה בהגעה לשווי שוק של כ־8.5 טריליון דולר לטסלה, יעד שאפתני במיוחד, אשר אם יושג יוסיף למאסק הון בהיקף של כטריליון דולר.