מדד MSCI World: הבנצ'מארק להשקעה במדינות המפותחות - דומה מדי ל-SP500

העולם שמחוץ לארצות הברית

עד כה סקרנו רק מדדים העוקבים אחר מניות מהבורסות בארצות הברית. גם מדד כלל המניות עליו כתבנו בשבוע שעבר כולל את כל המניות אבל דווקא אלא שבארצות הברית. אז למרות שלפעמים נדמה ששוק ההון בארצות הברית הוא היחידי שבאמת חשוב, ישנם גם, תאמינו או לא, שווקי מניות מחוץ לארצות הברית, חלקם גם די משמעותיים.

יחד עם זאת גם במדדים ה"אמריקאים" שסקרנו עד כה ישנה גם חשיפה בינלאומית די משמעותית. הן בחברות זרות שנסחרות בארצות הברית, והן חברות אמריקאיות שחלק משמעותי מהכנסותיהן מגיע מעסקים שמעבר לים. בכל זאת יש כאלה שירצו לתת משקל משמעותי יותר לחברות מחוץ לארצות הברית. אחד המדדים הפופולריים ביותר שמספק חשיפה כזו הוא ה-MSCI World שמפעילה חברת המדדים MSCI. חברה זו היא אחת מחברות המדדים הגדולות בעולם, והיא מציעה מעל 160 אלף מדדים שונים. כלל הנכסים העוקבים אחר מדדי החברה מגיעים למעל 15 טריליון דולר. אבל החשוב שבהם ככל הנראה הוא MSCI World.

היסטוריה וקריטריונים

MSCI היא ראשי תיבות של: מורגן סטנלי אינטרנשיונל קפיטל. היא הייתה חברת בת של בנק מורגן סטנלי שהוקמה בשנת 1968 ומאוחר יותר, בשנת 2007, הונפקה כחברה עצמאית.

המדד הזה נוצר עוד בשנת 1969. כזכור, הרעיון של השקעה בפועל לפי מדדים בעזרת כלי השקעה ייעודיים החל רק באמצע שנות ה-70 כך שהמדד בדומה לאחרים שפעלו באותה תקופה נועד רק לתת מידע כללי על שוק המניות ולא להוות מכשיר השקעה. בהמשך, בדומה למדדים האחרים, החלו להיווצר קרנות ותעודות העוקבות אחריו או מנסות להכות אותו. כיום הוא נחשב לבנצ'מארק המרכזי להשקעות גלובליות.

חשוב לציין שהמדד לא מתעלם מארצות הברית. להיפך, היא מהווה את רוב המדד עד כדי כך שאולי אפשר להתייחס אליו פשוט כעוד ווריאציה דומה למדדים האחרים שראינו. הוא פשוט לא מתרכז רק בארצות הברית אלא גם במדינות נוספות. כמו כן חשוב לציין, שהשם מעט מטעה. המדד לא כולל את כל המדינות בעולם, ואפילו לא את רובן, אלא רק את המדינות המפותחות. להשקעה במדינות אחרות מציעה MSCI מדדים אחרים

- קרן סל על אקמן: ETF חדשה תעקוב אחרי התיק של המשקיע המפורסם

- קרן ETF עם תשואה של 300% – האם זה מתאים לכם?

- המלצת המערכת: כל הכותרות 24/7

המתדולוגיה של MSCI כוללת את "מדד האב" MSCI All Country World Index (ACWI) הפחות מפורסם, שממנו מתפלגים מדדים לפי אזורים שונים בעולם - שווקים מפותחים, מתפתחים ועוד סיווגים ותתי סיווגים שונים. המדד הכללי הזה מכסה כ-85% משוק המניות העולמי עם מעל 3000 מניות גדולות ובינוניות מ-23 מדינות מפותחות ו-24 מדינות מתפתחות.

המדד "הבן" החשוב ביותר הוא ה-MSCI World שכולל מניות גדולות ובינוניות מ-23 מדינות מפותחות ואמור לשקף את שווקי המניות ברחבי העולם המפותח. בין המדינות האלו ניתן למצוא גם את ישראל שכמובן לא תופסת מקום מרכזי במדד אבל כן נוכחת. חברות מדדים אחרים כוללות את ישראל במדינות המתפתחות ולא המפותחות. שינויים כאלה קיימים גם ביחס למדינות כמו פולין או דרום קוריאה.

נכון לסוף שנת 2023 כמעט 70% מהמדד הוא מארצות הברית. מדובר בשיקוף של התפתחות שווקי המניות בעולם. אם בשנות ה-80 של המאה הקודמת אסיה פאסיפיק (בעיקר יפן) היוותה כמעט 50% מהמדד, ובתחילת שנות האלפיים אירופה הייתה מעל 30%, בעשורים האחרונים שני האזורים האלו הצטמצמו צפון אמריקה, ובעיקר ארצות הברית התרחבה על חשבונם עד שכיום היא שולטת כמעט לחלוטין במדד.

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

המדינות הבולטות ביותר לאחר ארצות הברית הן יפן (6%) בריטניה (4%), צרפת (3.2%) וקנדה (3.2%).

מבחינת סקטורים, טכנולגיית מידע הוא הגדול ביותר בפער עם 23% מהמדד, וכפי שניתן לראות גם פה לענקיות הטק משקל יתר. השני הוא פיננסים (15.2%), שירותי בריאות (12%) ותעשייה (11.1%).

סך הכל כולל המדד מעל 1500 מניות והוא מכסה כ-85% משווי שוק המניות במדינות הכלולות בו. כאמור, השפעת ענקיות הטק ניכרת גם במדד הזה. אפל מהווה 5% מהמדד, מיקרוסופט 4.4%, אמזון 2.3% וכו'. למעשה כל עשר המניות הראשונות במדד הן חברות אמריקאיות, ואותן השולטות גם ב-SP500 ובנאסד"ק. שיטת בחירת המניות והמשקל שלהן נוטה לטובת מניות גדולות, ואלו נסחרות בעיקר בארצות הברית.

ישנן גרסאות שונות של המדד בין השאר במטבעות שונים (דולר, יורו ועוד) או בגרסה הכוללת השקעה חוזרת של דיבידנדים. משקל המניות במדד נקבע לפי שווי המניות החופשיות.

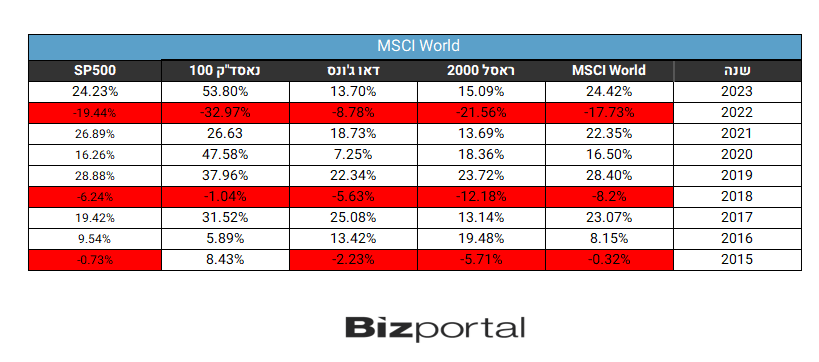

ביצועים

בדומה למדדים אחרים העוקבים אחר מניות לאורך זמן המדד מניב תשואות יפות. הנה התוצאות בשנים האחרונות בהשוואה למדדים המרכזיים:

ההשפעה הגוברת בשנים האחרונות של שוק המניות בארצות הברית ובעיקר של המניות הגדולות ניכר בכך שהמדד מתנהג כמעט אותו דבר בדיוק כמו ה-SP500. לפעמים מעט יותר לפעמים מעט פחות, אבל תמיד באזור.

מכפיל הרווח הממוצע במדד הוא כ-20.7, המכפיל העתידי הוא 17.4 ותשואת הדיבידנד היא 1.93%.

כלי השקעה

כיאה למדד החשוב ביותר בתחום ההשקעות בשווקים מפותחים ישנן אינספור תעודות סל וקרנות נאמנות שעוקבות אחר המדד או מנסות להכות אותו. בין השאר ISHARES MSCI WORLD ETF , INVESCO MSCI WORLD UCITS ETF ACC 0% ועוד רבות. ישנן גם קרנות תעודות סל אירופאיות שעוקבות אחר המדד.

- 3.משה כהן 12/09/2024 14:01הגב לתגובה זומספר קרן: 1185164

- 2.עידן 26/01/2024 11:51הגב לתגובה זוהכותרת מטעה....

- 1.די לבינונויות 26/01/2024 08:10הגב לתגובה זוארצות הברית ויפן מדינות מפותחות ולא מתפתחות

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

אילון מאסק; קרדיט: רשתות חברתיות

אילון מאסק; קרדיט: רשתות חברתיותאילון מאסק בדרך לטריליון דולר: השנה שקבעה רף חדש בצבירת הון

זינוק חד בשווי SpaceX, התאוששות מניית טסלה והערכות שווי אגרסיביות לחברות הפרטיות מציבים את אילון מאסק בעמדת זינוק להפוך לטריליונר הראשון, ומרחיבים את השפעתו הכלכלית והטכנולוגית בקנה מידה חסר תקדים

אילון מאסק מסיים את 2025 כאחד מפרקי צבירת ההון החריגים ביותר שנרשמו בעת המודרנית. לא מדובר בהערכה ערכית של פעולותיו, דעותיו או עסקיו, אלא בתוצאה חשבונאית של עליות שווי חדות במספר חברות שבהן הוא מחזיק, ציבוריות ופרטיות כאחד.לפי הערכות שונות בוול סטריט, הונו של מאסק חצה בשלהי השנה את רף ה־600 מיליארד דולר, ובתרחישים אופטימיים אף מתקרב ל־750 מיליארד דולר. הפער בין ההערכות נובע בעיקר משאלת השווי של החברות הפרטיות שבשליטתו, ובראשן SpaceX ו־xAI.

גורם מרכזי בתמונה הוא חבילת האופציות שטסלה העניקה למאסק ב־2018. החבילה נפסלה פעמיים ב־2024 על ידי שופטת בדלאוור, אך בהמשך בוטלה הפסילה על ידי בית המשפט העליון של המדינה. עצם הכללת האופציות משנה משמעותית את תמונת ההון השנתית שלו. עם זאת, גם ללא האופציות, מאסק הוסיף בשנה החולפת הון בהיקף שמוערך בכ־250 מיליארד דולר. מדובר בסכום שמקביל כמעט לשוויו הכולל של האדם השני בעושרו בעולם, מייסד גוגל לארי פייג’.

המיקוד עובר לחלל

מניית טסלה עלתה בכ־20% מתחילת השנה, והוסיפה למאסק עשרות מיליארדי דולרים. עם זאת, תרומת טסלה לעלייה הכוללת בהונו הייתה משנית יחסית. הסיבה העיקרית לעלייה בשווי הייתה דווקא SpaceX. חברת החלל הפרטית, שבה מחזיק מאסק כ־40%, רשמה קפיצה חדה בשוויה המוערך, מכ־350 מיליארד דולר לכ־800 מיליארד דולר בתוך זמן קצר. העלייה מיוחסת בין היתר לצמיחה של שירות האינטרנט הלווייני Starlink ולציפיות עתידיות לפעילות בתחום מרכזי הנתונים מבוססי חלל.

בתחילת 2025 התמונה נראתה שונה. יחסיו של מאסק עם הנשיא דונלד טראמפ התערערו, מכירות טסלה נחלשו, והשוק האמריקאי נכנס לתקופה של תנודתיות חריפה בעקבות מדיניות המכסים החדשה. באפריל הוערך הונו של מאסק בכ־300 מיליארד דולר בלבד, ללא האופציות שבמחלוקת. המצב התהפך בהמשך השנה. השווקים התאוששו, טסלה התייצבה, ושווי SpaceX המשיך לטפס. במקביל, אישרו בעלי המניות של טסלה בנובמבר חבילת תגמול חדשה למאסק, הכוללת כ־425 מיליון מניות נוספות.

- ניצחון למאסק: בית המשפט העליון החזיר את חבילת השכר ההיסטורית של טסלה

- אילון מאסק, הנפקת ספייסX ומניית טסלה

- המלצת המערכת: כל הכותרות 24/7

עם זאת, מניות אלה טרם הוענקו בפועל. מימושן מותנה בהגעה לשווי שוק של כ־8.5 טריליון דולר לטסלה, יעד שאפתני במיוחד, אשר אם יושג יוסיף למאסק הון בהיקף של כטריליון דולר.