קרנות הנאמנות של פסגות לקראת מכירה - האם הן השיגו תשואות טובות?

פסגות קרנות נאמנות הודיעה ביום ראשון על ניהול משא ומתן מתקדם למכירת חלק מקרנות הנאמנות האקטיביות שברשותה, לרבות קרנות כספיות, לחברת הפניקס. היקף הנכסים המנוהל בקרנות הללו נע, על פי ההודעה, בין 18.5 ל-20 מיליארד שקל. זוהי כמובן הודעה שלא מפתיעה אף אחד בשוק ההון. שבוע קודם דיווחה פסגות של רני צים על מכירת פעילות הקרנות הפאסיביות לאי.בי.אי. בכך, מחסל רני צים את פסגות ההיסטורית אחרי שקנה את פעילות הקרנות מאלטשולר שחם. כזכור אלטשולר שחם רכש את כל פסגות לרבות קופות הגמל והקרנות נאמנות ומכר את הקרנות נאמנות לרני צים. הסיבוב של צים היה ארוך ובסופו של דבר לא רווחי בהינתן המימון בעסקה.

>>> למדור קרנות הנאמנות של ביזפורטל

מכירה בחלקים

פסגות, רק לפני 6 שנים בית ההשקעות הגדול בישראל, נמכרה בחתיכות חתיכות לגורמים שונים בשוק ההון. אנחנו מתרכזים בטור זה בקרנות הנאמנות. קשה לדעת אילו קרנות עדיין פעילות תחת פסגות אלו כבר נמכרו ואלו עתידות להימכר בחבילה הנוכחית או בעתיד. אנחנו מתייחסים כעת לקרנות הנאמנות שמשווקות תחת השם של פסגות. יש כעת מעל 130 קרנות אקטיביות כאלה. אם מוסיפים את הקרנות המחקות עוקפים כבר את ה-200. בנוסף, פסגות מספקת גם שירותי הוסטינג לקרנות הנאמנות של דולפין וסלע.

לפסגות פעילות נרחבה בקרנות המשקיעות בחו"ל (את אחת הדוגמאות ניתן לראות כאן). מטבע הדברים אין מספיק קרנות ישראליות מקבילות לקרנות שמתמקדות בתחום ספציפי לכן נשאר בהשוואת הקרנות הפעילות בקטגוריות הגדולות יותר.

מבט כללי על הקרנות בסקטורים שבדקנו מראה שלפסגות מאפיינים דומים לבתי ההשקעות הגדולים האחרים בישראל – הרבה מאד קרנות באותן קטגוריות שמתחרות בינן לבין עצמן ללא הבדלים מהותיים ביניהן מבחינת אסטרטגיית השקעות, שרובן גם מציגות תוצאות בינוניות. יש כמה קרנות גרועות, אחרות, מעטות יותר בולטות לחיוב בתקופות זמן מסוימות, אבל באופן כללי כשמשיקים כל כך הרבה קרנות סיכוי סטטיסטי סביר שחלק מהן יבלטו לשלילה או לחיוב. מבחינה הזו אין שום דבר מיוחד בפסגות ובקרנות שלה.

- פרשת פסגות: רני צים נחקר ברשות לניירות ערך בחשד לשימוש במידע פנים

- הרשות לניירות ערך פתחה בחקירה נגד נושאי משרה בפסגות בחשד לשימוש במידע פנים

- המלצת המערכת: כל הכותרות 24/7

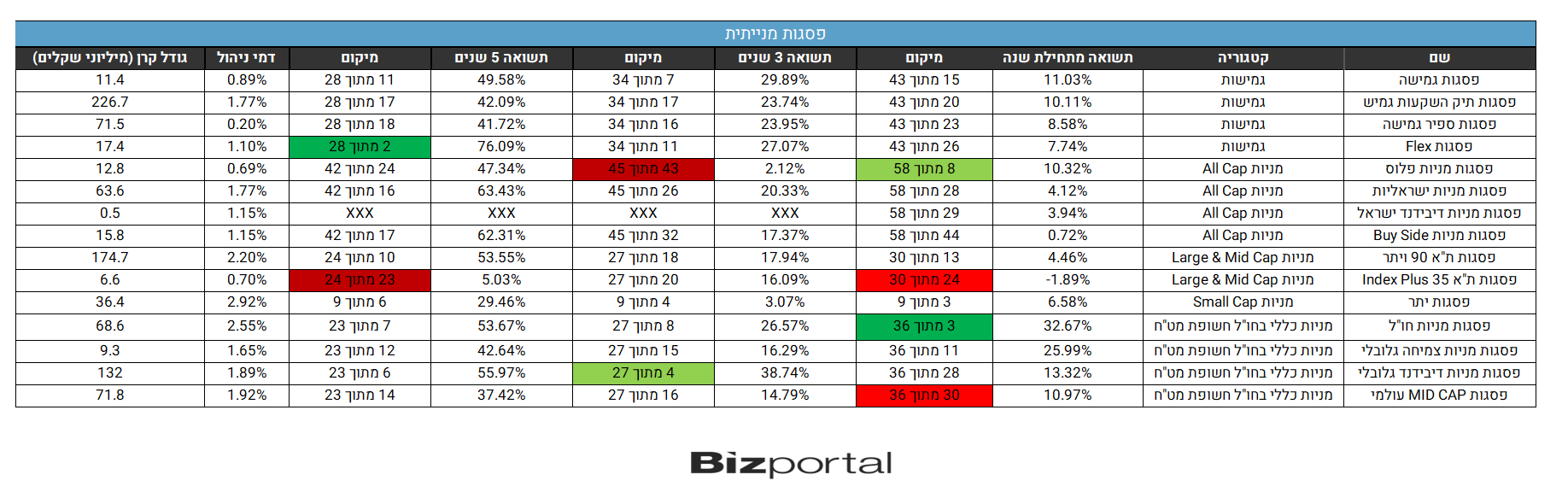

קרנות מנייתיות

בדקנו את הקרנות של פסגות בקטגוריות המניות המרכזיות והנה התוצאות:

באופן די יוצא דופן, לפסגות קרנות רבות בקטגוריית הגמישות עם 4 קרנות שונות, כמעט 10% מכל הקרנות בקטגוריה. גם במניות All Cap שתחום ההשקעה שלה הוא כל המניות בארץ, ללא התמקדות בסקטור או בגודל חברה מסוים, יש לפסגות 4 קרנות, אם כי במקרה זה מדובר בתופעה יותר שכיחה בקרב בתי ההשקעות הגדולות. גם בקרנות מניות כללי חו"ל חשופת מט"ח יש לפסגות ארבע קרנות שונות, יותר מ-10% מהקרנות בקטגוריה הזו, אם כי במקרה זה ישנה הבחנה די ברורה בתחומי ההשקעה ביניהן (כללי, צמיחה, דיבידנד, ומניות בינוניות), כך שאולי יש לכך הצדקה מבחינת היגיון ההשקעה.

הקרנות הגמישות של פסגות הן מלכות "מרכז הטבלה". רובן מתמקמות כמעט באופן מתמטי סביב האמצע פחות או יותר. מקרה אחד יוצא דופן הוא פסגות Flex שבטווח הזמן של 5 שנים מגיעה למקום השני.

- אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

- המסלול ל-350%: הקרנות שהופכות השקעה צנועה להון מרשים בעשור אחד

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

קרנות מניות All Cap גם נעות סביב האמצע על פי רוב. פסגות מניות פלוס יוצאת דופן מהבחינה הזו כיון שמתחילת השנה היא ב-20% הטובות אבל בשלוש השנים היא ב-10% הגרועות.

בקטגוריה של מניות גדולות ובינוניות לפסגות חלוקה מעט שונה מהמקובל, לכן אולי ההשוואה לקטגוריה לא מדויקת. יש לה קרן המתמקדת במניות גדולות – ת"א 35, שזה נורמלי, אבל קרן נוספת מתחלקת בין מדד ת"א 90 ומדד היתר. בדרך כלל מניות ממדד היתר שייכות ל"מניות קטנות" ומדד ת"א 90 לבינוניות, לכן היא לא באמת שייכת לאף אחת מהקטגוריות הנ"ל. החלוקה הרשמית משייכת אותה לגדולות ובינוניות ושם השארנו אותה. מבחינת תשואות, הקרן המשקיעה בת"א 35 היא בין הגרועות בקטגוריה. ביחס לקרן המניות הקטנות נציין שהיא גובה את דמי הניהול הגבוהים ביותר בקטגוריה.

באופן כללי ב-22 מהמקרים שנבדקו בסקטור המנייתי פסגות הייתה ב-50% העליונים, ב-18 מקרים בתחתונים ובשני מקרים בדיוק בקו ה-50%. ברוב המקרים הללו פסגות נמצאת פשוט קצת מעל או קצת מתחת קו ה-50%.

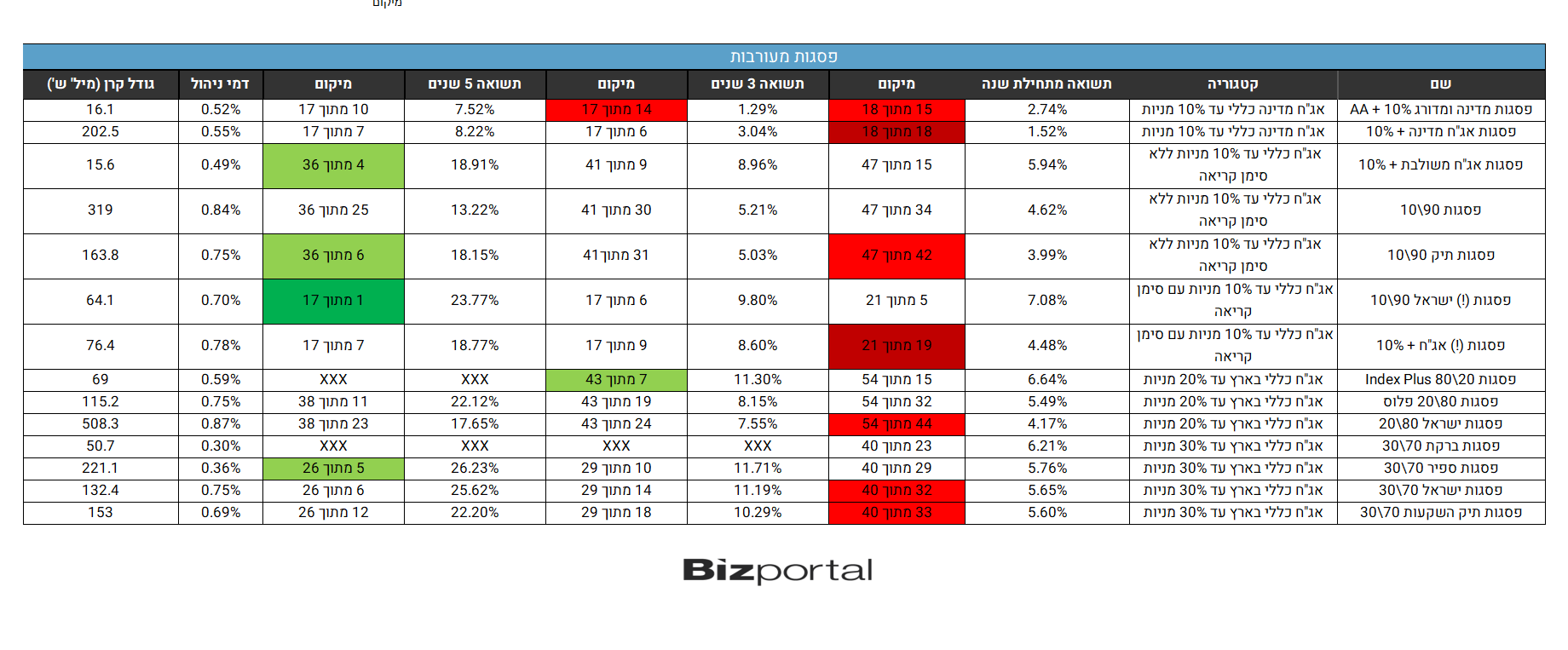

מעורבות

לפסגות כל כך הרבה קרנות מעורבות שוויתרנו על חלק מהקטגוריות שנכנסות בדרך כלל לבדיקה (קונצרניות עד 10% מניות, חשיפה מקסימלית מעל 50% מניות), וזאת אחרי שכרגיל לא הכנסנו קרנות מקטגוריות קטנות יותר כמו עד 25% מניות, מדינה צמודות, מוגבלות בזמן (עד 5 שנים) וכדו'. להלן התוצאות:

גם במקרה זה לא ברור כל כך ההבדלים בין הקרנות שנמצאות באותה קטגוריה ממש. באג"ח הכללי (שלא מתמקד במדינה או קונצרני) יש לפסגות 3 קרנות בעד -20% מניות, 4 קרנות בעד 30% מניות, ו-5 קרנות בעד 10% מניות (חלקן עם סימן קריאה וחלקן בלי).

מבחינת התוצאות בולט מאד לעין ההבדל בין הטווח הקצר (יחסית), לארוך. השנה האחרונה הייתה שנה קשה עבור הקרנות המעורבות של פסגות. בשבע מתוך 14 המקרים שנבדקו היא נמצאת ב-20% הגרועים, מתוכם בשני מקרים ב-10% הגרועים, כשמגדילים את הטווח לשלוש שנים פסגות נמצאת, כהרגלה, באמצע, אבל אם מסתכלים בטווח הזמן של 5 שנים, פה כבר פסגות בין הטובות ב-4 מהמקרים, כשבאחד מהם היא המובילה בקטגוריה של 90\10 עם סימן קריאה – אחת הקטגוריות החשובות בשוק הקרנות הישראלי. אז מה קרה לפסגות בשנה האחרונה? אולי שינוי הבעלות וחוסר היציבות הניהולית משפיע לרעה.

במבט יותר כללי נמצא שב-19 מהמקרים הקרנות המעורבות של קרנות נמצאות ב-50% הטובות וב-19 מקרים ב-50% הגרועות. למרות השיוויון הזה, במקרה זה, שלא כמו במנייתיות, התוצאות דווקא לא קרובות לקו ה-50% אלא על פי רוב רחוקות ממנו לטוב ולרע.

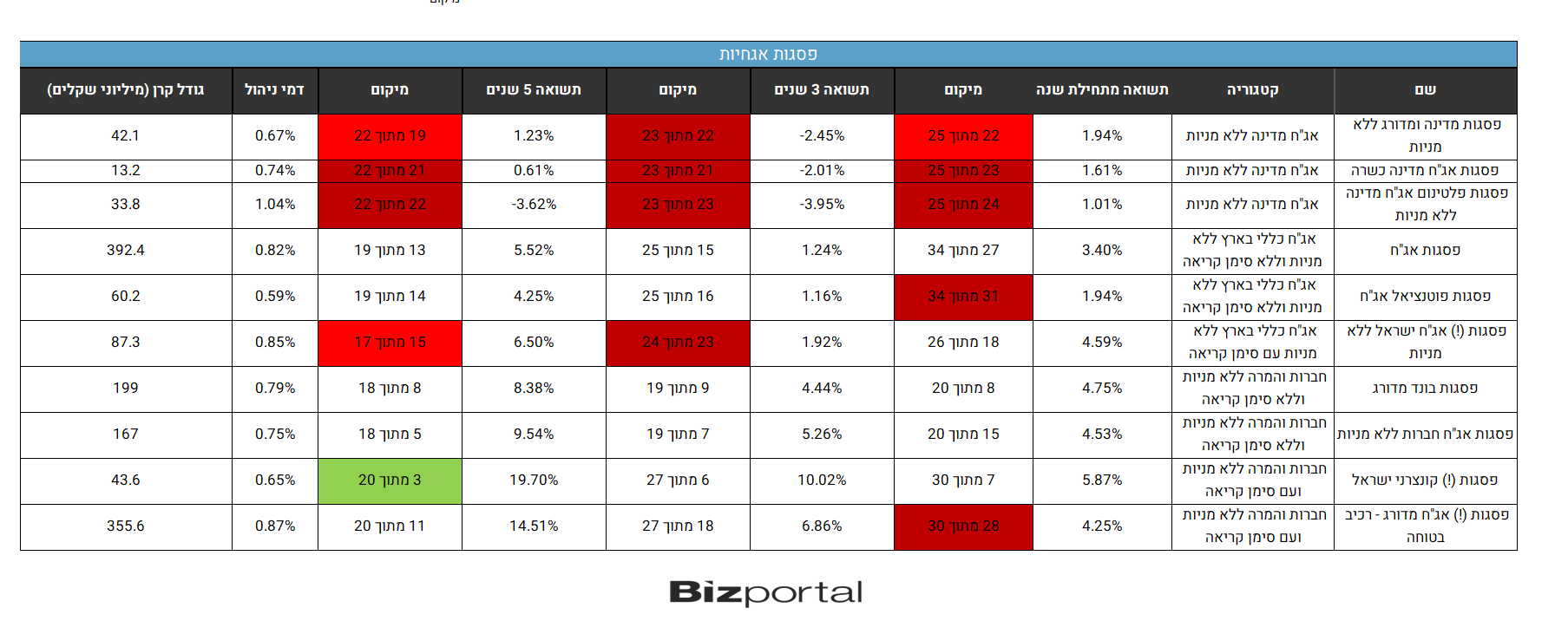

אג"חיות

לסיום נראה את ביצועי הקרנות האג"חיות:

במקרה זה מדובר כבר בכשלון די בולט, במיוחד בקרנות אג"ח מדינה. לפסגות 3 קרנות באג"ח מדינה, אחד כוללת גם אג"ח חברות מדורג, ואחת כשרה. נציין שלא ברור למה בקטגוריה כזו צריך "כשרות". למי שסבור שאיסור ריבית חל גם על אג"ח מדינה או שאג"ח מדינה אסור להשקעה מסיבה אחרת כלשהי הרי שלא יעזור כשרות, אך למי שסבור שעקרונית אג"ח מדינה הוא כשר, אז כל קרן אג"ח מדינה תהיה כשרה כי זה הדבר היחידי שמשקיעים בו. על כל פנים מבחינת התוצאות כל קרנות אג"ח המדינה של פסגות הן פשוט כשלון מוחלט ותופסות את המקומות האחרונים או כמעט האחרונים בכל טווחי הזמן שנבדקו.

נקודה חשובה נוספת ביחס לקרנות אג"ח המדינה של פסגות היא שהקרן "פסגות פלטינום אג"ח מדינה ללא מניות" גובה דמי ניהול גבוהים במיוחד ביחס לקטגוריה כזו, השניה הכי יקרה למעשה, כשהתוצאות, כאמור, לא ממש נותנות סיבה טובה לכך.

בשאר המקרים המצב פחות חמור אם כי בהחלט לא טוב. בשני מקרים נוספים פסגות נמצאת ב-10% הגרועים ובמקרה נוסף ב-20%. במקרה אחד בטווח הזמן של 5 שנים פסגות נמצאת ב-20% הטובים. במבט כולל – 22 מהמקרים פסגות נמצאת ב-50% התחתונים ורק ב-8 מהמקרים ב-50% העליונים.

- 3.רומן 13/12/2023 19:44הגב לתגובה זויש להם את הקרן הכי ייחודית ואטרקטיבית בארץ - PTF אינדקס מניות דיבידנד ישראל מחלקת. הקרן עדיין מתחת לראדר. לטעמי חלופה משתלמת לעומת השקעה בדירה.

- 2.תמר 12/12/2023 10:15הגב לתגובה זולפסגות קרנות מעולות לפי המדד של שילר,וםסגות מניות רובוטיקה שהן מעולות בתיקווה שישארו

- 1.רק שלא יגעו בדמי הניהול של "זהב lbma" (ל"ת)כגן 11/12/2023 14:53הגב לתגובה זו

") מחשבה הרהור התלבטות (דאל אי)

מחשבה הרהור התלבטות (דאל אי)אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

מה ההבדלים בין קרנות כספיות לקרנות אג"ח שקלי קצר? איזו השקעה הייתה עדיפה בשנים האחרונות? מהי האלטרנטיבה העדיפה בסביבה של ריבית יורדת?

הלהיט של השנים האחרונות בשוק הקרנות היו הקרנות הכספיות, עם זרימה של עשרות מיליארדי שקלים ותשואות נטולות סיכון מכובדות דיין של כ-4%. הקרנות הכספיות משקיעות בפקדונות בנקאיים או באג"ח קצרות ממשלתיות בעיקר, אך גם של חברות. לאור העלאת הריבית במשק ההשקעות הללו הניבו יותר מ-4% בשנה בשנים האחרונות.

בחודש האחרון בנק ישראל החל בהליך הורדת ריבית. בנק ישראל מאוד (מאוד) שמרני וזהיר בנושא הריבית, כך שלא סביר שנראה הורדת ריבית מהירה; יחד עם זאת, קרוב לוודאי שהמגמה תימשך בקצב כזה או אחר. במקרה שההערכה הזו אכן תתממש, התשואות הצפויות מהקרנות הכספיות צפויות לרדת אף הן בהדרגתיות. עדיין מדובר בתשואה יחסית יפה להשקעה נטולת סיכון, אך כנראה נראה ירידה לכיוון ה-3% בשנה, וייתכן שאף פחות בהמשך.

אחת האלטרנטיבות הפחות מדוברות לקרנות כספיות הן קרנות אג"ח שקליות ללא מניות עם מח"מ קצר שמציעות פרופיל סיכון דומה אך לא זהה (בנוסף להבדלי מיסוי). אין הרבה קרנות כאלה, אך יש כמה, ומעניין להשוות אותן לביצועי הקרנות הכספיות. התשואות של הקרנות הכספיות (עם קונצרני) מתחילת השנה נעות בין 4.28% ל-4.52%. ההבדל בתשואות בין הקרנות הכספיות השונות נובע מבחירת האג"ח הקונצרני, מהפרש בדמי הניהול ומיכולת המיקוח מול הבנקים ביחס לתשואות על הפקדונות, אולם בסופו של דבר התשואות דומות למדי.

לצורך ההשוואה התייחסנו לשלוש הקרנות הגדולות ביותר, שמנהלות כל אחת יותר מ-10 מיליארד שקל, ביניהן הקרן הטובה ביותר מתחילת השנה - ילין לפידות כספית ניהול נזילות. חיפשנו קרנות נאמנות שמשקיעות באג"ח שקלי עם מח"מ של עד שנתיים (הכנסנו גם קרן אחת עם עד 2.5 שנים). לא מדובר בהשוואה מדויקת, שכן קרנות כספיות הן עם מח"מ נמוך יותר. בכל זאת מדובר בהשקעה בסיכון נמוך יחסית, עם פוטנציאל רווח מוגבל, ללא חשיפה למניות, מט"ח או אג"ח בסיכון גבוה/מח"מ ארוך, ובכך מדובר בהשקעה סולידית למדי שיכולה להוות אלטרנטיבה מסוימת לקרנות הכספיות.

- הראל קרנות נאמנות: הרבה מדי קרנות בינוניות, גם בגודל וגם בביצועים

- הוצאות כספיות משפחתיות

- המלצת המערכת: כל הכותרות 24/7

ההבדל במח"מ הוא קטן יחסית, אך חשוב להבין את השפעת המח"מ על תשואות אגרות החוב. ככל שהמח"מ ארוך יותר, כל שינוי בתשואות יוצר תנודה משמעותית יותר במחיר האג"ח. לכן בזמנים של העלאת ריבית האג"ח הארוכות יותר יספגו הפסדים גדולים יותר על פי רוב, בעוד בזמנים של הורדת ריבית האג"ח הארוך יספק רווחים גבוהים יותר. זה כמובן באופן כללי, כשהתנהגות התשואות על פני עקומת המח"מ תלויה בגורמים רבים נוספים, כמו הערכות לגבי צמיחה/מיתון, צפי הנפקות של הממשלה או של חברות, שיכולים ליצור לחץ/מחסור באגרות למח"מים מסוימים וכו'. על כל פנים, בחירת מח"מ האג"ח היא אחת ההחלטות החשובות ביותר של מנהלי הקרנות האקטיביות, והיא משפיעה באופן דרמטי על ביצועי הקרן. למנהלי הקרנות הכספיות כמעט אין משחק בתחום הזה, בעוד למנהלי הקרנות האקטיביות, גם לטווח קצר, יש יותר מרחב, וזה מה שיוצר את עיקר ההבדל בין הקרנות השונות, ובינן לבין הקרנות הכספיות.