היתרון לקוטן לא תמיד עובד - הקרנות של ISP ואלפי בנדק

בקופת חברת ברקשייר האת'וואי של המשקיעים המפורסמים בעולם וורן באפט וצ'ארלי מאגנר שוכבים מעל 150 מיליארד דולר. יש לכך ככל הנראה שתי סיבות, המשלימות זו את זו. ראשית ה"מזומן", כלומר השקעות קצרות טווח באג"ח לסוגיו השונים נותן כיום תשואה לא רעה, והשניה – אין כל כך השקעות המתאימות לכסף הגדול של ברקשייר. אם ברקשייר תשקיע בחברות בשווי שוק של כמה מאות מיליוני דולרים "בלבד" לא תהיה לזה כמעט השפעה על חברת הענק ששווה כ-800 מיליארד דולר, לא הרבה יותר מה-5% שהיא יכולה לקבל על המזומן. השקעה כזו גם תעוות לחלוטין את כל התמחור של חברה כזו. אין בנמצא כל כך הרבה חברות בסדר גודל שיכול לעניין את ברקשייר.

זה לא אומר שאין השקעות טובות בשוק האמריקאי, אולי אפילו מציאות שעוד יזנקו במאות ואלפי אחוזים תוך זמן קצר יחסית. אבל אפילו אם ברקשייר ימצאו כמה "פנינים" כאלה זה לא יהיה מורגש בתשואות של החברה, שכבר מתקשה להכות את המדדים המרכזיים לאחר עשרות שנים של הצלחות פנומנליות.

ברקשייר האת'וואי היא כמובן דוגמה קיצונית, אבל היא מדגימה היטב את מה שקרוי "יתרון לקוטן". קרן השקעות שתנהל כמה עשרות מיליוני דולרים\שקלים, במידה ותמצא כמה "מציאות" כאלה זה ישפיע באופן דרמטי על התוצאות שלה, אפילו אם יהיו השקעות אחרות שימחקו לגמרי. האפשרות להפסד בהשקעה גרועה היא רק 100% (ובדרך כלל הרבה פחות), השקעה טובה, לעומת זאת, יכולה להשיא אלפי אחוזים.

בנוסף, לקרנות קטנות יש גמישות לעבור בקלילות יחסית מהשקעה אחת לאחרת במידת הצורך. אם ברקשייר תרצה לצאת מאחת מההשקעות המפורסמות שלה – אפל, קוקה קולה או בנק אוף אמריקה – זה ייצור זעזוע בשוק, ולכן למרות שיכול להיות שבנק אוף אמריקה כרגע הוא לא ההשקעה האופטימלית עבורה, היא תשאר שם ככל הנראה עוד שנים רבות. בקרנות השקעה קטנות זה לא המצב.

אם נרד בכמה וכמה סדרי גודל לשוק הקרנות הישראלי נוכל לומר שהיתרון לקוטן הזה אמור לפעול גם פה. במיוחד בקרנות המופנות להשקעות בחו"ל, שם האפשרויות הן אינסופיות, אך גם בכאלה המשקיעות בארץ. בקרנות הגדולות שמנהלות מעל מיליארד שקל יש פחות גמישות וגם השקעה טובה של כמה אחוזים בודדים בחברות בשווי עשרות או מאות מיליוני שקלים בודדים לא ישפיעו כל כך על התשואה של קרן גדולה. השקעה של יותר מכמה אחוזים בודדים מסבכת את הקרן מבחינות מנהליות שונות, וגם לא תמיד אפשרית. מצד שני יש גבול לכמה חברות גדולות יותר יכולות להיות טובות לאורך זמן. ישנה גם פחות גמישות לעבור מהשקעה להשקעה. החברות הקטנות יותר לעומת זאת יכולות לנצל את הזריזות והגמישות שלהן והקוטן כדי ליצור תשואות טובות יותר.

לכן, זה די מובן שכמעט תמיד הראשונות בטבלה לאורך תקופות זמן שונות הן חברות קטנות יחסית או קרנות קטנות. הקרנות הגדולות על פי רוב משתרכות מאחור, או לכל היותר באמצע הטבלה. גם כאלה שהיו טובות בתחילת דרכן, מתקשות לשמור על המעמד הזה עם התנפחות ערך הנכסים המנוהלים.

למרות כל זאת, ישנן חברות או קרנות קטנות שלא ממש מצליחות לבלוט, וגם המקומות האחרונים בטבלה מאוישים לא מעט על ידי חבורת קטנות. מה הסיבות לכך? אולי הקלות היחסית של הקמת קרנות מזרימה לשוק גם אנשים פחות מוכשרים בניהול השקעות, שמקימים "בית השקעה בוטיק" עם הרבה יחסי ציבור ומצליחים לגייס כמה מיליוני שקלים. ייתכן שגם הצלחות זמניות בתחילת הדרך בקרנות קטנות מאד מסייעות להתברג בהתחלה במקומות הראשונים ולמשוך משקיעים, ואז זה כבר נהיה יותר קשה. סיבה אפשרית נוספת היא שלגופים קטנים יש פחות משאבים להשקיע בניהול ובאנליזה של השקעות. על כל פנים, המציאות היא שגם בסוף הטבלה נמצא קרנות קטנות לרוב. נציג השבוע שני בתי השקעות קטנים יחסית, שלא מצליחים לבלוט לטובה, על פי רוב להיפך.

- אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

- המסלול ל-350%: הקרנות שהופכות השקעה צנועה להון מרשים בעשור אחד

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

בית השקעות אלפי בנדק בהובלת יונה בנדק וקובי אלפי הוקם בשנת 2011, עוסק בניהול תיקים וגם מפעיל כמה קרנות נאמנות באמצעות שירותי ההוסטינג של הראל. לחברה שלוש קרנות בקטגוריות המרכזיות בשוק המניות – מניות ישראל, מניות חו"ל וגמישות. החברה גם מנהלת קרן אחת הממוקדת באגרות חוב ללא מניות כלל, ועוד שלוש קרנות מעורבות דלות מניות - הקטגוריה האהובה על המשקיעים בישראל – 90\10, 80\20 ו- 70\30. רוב הקרנות בניהול החברה קטנות למדי עם לא יותר מ-30 מיליון שקל כל אחת, לבד מהקרן הגמישה שמנהלת 128 מיליון שקל, והיא גם מהמובילות בקטגוריה (בשבוע שעבר סקרנו את הקרנות הגמישות).

מה עשו שאר הקרנות של החברה? תחילה הקרנות המנייתיות:

הקרן הגמישה לא קיימת בטווח הארוך, ובטווח הקצר היא בין המובילות מתחילת שנה, בשנה מאתגרת למדי. התוצאות הן בהחלט טובות בכל קנה מידה. אבל בכל מקום אחר בו נסתכל בטבלה נראה אדום. אדום כהה מייצג קרן שנמצאת ב-10% הגרועות ביותר בקטגוריה, כשבמקרה אחד אלפי בנדק "כבשה" את המקום האחרון. בשני מקרים נוספים, בשניהם מתחילת השנה, הקרן של החברה נמצאת ב-20% הגרועים (אדום בהיר). האם בקרנות האגחיות המצב משתפר? לא ממש.

בקרנות האגחיות אין מקרה אחד מתוך ה-12 שנבדקו שאלפי בנדק הייתה ב-20% הטובות. למעשה, בשום מקרה היא לא הצליחה להיות ב-50% הטובות. בשני מקרים אלפי בנדק נמצאת במקום האחרון, במקרה אחד לפני האחרון, ובשלושה מקרים נוספים היא ב-20% האחרונים.

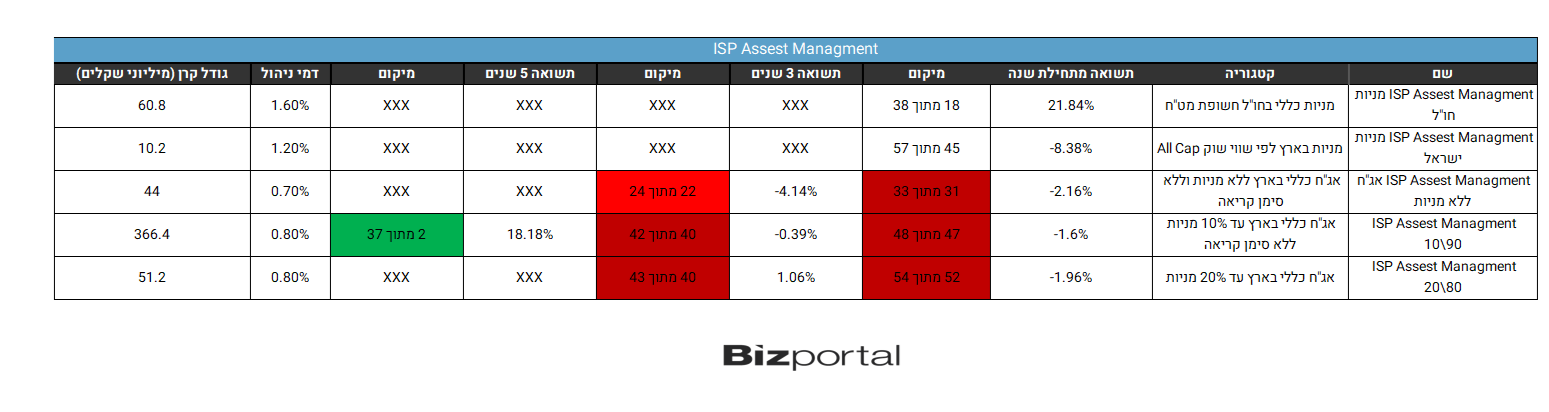

בית השקעות קטן נוסף מתהדר בשם הלועזי ISP Assest Management. הוא משתמש בשירותי ההוסטינג של איילון ומנהל רק חמש קרנות. גם במקרה זה מדובר בקטגוריות המרכזיות בשוק הישראלי: מניות חו"ל, מניות ישראל, אג"ח ללא מניות ומעורבות 80\20 ו-90\10. בארבע מהקרנות מנוהלים עד 60 מיליון שקל. קרן נוספת, זו של 90\10, מנהלת 366 מיליון שקל. רוב הקרנות של החברה לא קיימות זמן ארוך.

האם החברה יודעת לנצל את היתרונות של ניהול השקעות בהיקפים קטנים? על פי התוצאות עד כה לא כל כך. להלן הטבלה:

- 2.אחד מהתעשיה 06/11/2023 19:28הגב לתגובה זוזה ממש לא רציני להסיק מסקנות לגבי שנה אחת או פחות מזה צריך לבחון על פני זמן של 3 ו 5 שנים, היו שנים שקרנות מעורבות שלהם היו במקום ראשון חודשים רבים, נראה כמו כתבה מגמתית ולא רצינית לצערי! בכל מקרה הקרן אלפי בנדק גמישה יוצאת דופן מאז שהוקמה בתחילת 2022 והיא ייחודית ופורצת דרך שוה לבדוק אותה

- 1.הגמישה של בנדק 06/11/2023 11:37הגב לתגובה זוהשאר של בנדק חלשות. בגזרת הגמישות יש לה תחרות חזקה עם ורדן וקבין , שלושתן השיגו תשואות מצוינות לטווח של שנה שנתיים ומתחילת השנה. קרנות קטנות ויעילות.

- השקעות 07/11/2023 10:11הגב לתגובה זואם מתסכלים מאז שהקרן הזו הוקמה בתחילת 2022, אף קרן לא קרובה אליה כולל ורדן וקבין שירדו הרבה בשנה שעברה (בזמן שאלפי בנדק גמישה עלתה חזק !! ) שים לב

") מחשבה הרהור התלבטות (דאל אי)

מחשבה הרהור התלבטות (דאל אי)אלטרנטיבה לקרנות כספיות? מה עשו קרנות אג"ח שקלי קצר

מה ההבדלים בין קרנות כספיות לקרנות אג"ח שקלי קצר? איזו השקעה הייתה עדיפה בשנים האחרונות? מהי האלטרנטיבה העדיפה בסביבה של ריבית יורדת?

הלהיט של השנים האחרונות בשוק הקרנות היו הקרנות הכספיות, עם זרימה של עשרות מיליארדי שקלים ותשואות נטולות סיכון מכובדות דיין של כ-4%. הקרנות הכספיות משקיעות בפקדונות בנקאיים או באג"ח קצרות ממשלתיות בעיקר, אך גם של חברות. לאור העלאת הריבית במשק ההשקעות הללו הניבו יותר מ-4% בשנה בשנים האחרונות.

בחודש האחרון בנק ישראל החל בהליך הורדת ריבית. בנק ישראל מאוד (מאוד) שמרני וזהיר בנושא הריבית, כך שלא סביר שנראה הורדת ריבית מהירה; יחד עם זאת, קרוב לוודאי שהמגמה תימשך בקצב כזה או אחר. במקרה שההערכה הזו אכן תתממש, התשואות הצפויות מהקרנות הכספיות צפויות לרדת אף הן בהדרגתיות. עדיין מדובר בתשואה יחסית יפה להשקעה נטולת סיכון, אך כנראה נראה ירידה לכיוון ה-3% בשנה, וייתכן שאף פחות בהמשך.

אחת האלטרנטיבות הפחות מדוברות לקרנות כספיות הן קרנות אג"ח שקליות ללא מניות עם מח"מ קצר שמציעות פרופיל סיכון דומה אך לא זהה (בנוסף להבדלי מיסוי). אין הרבה קרנות כאלה, אך יש כמה, ומעניין להשוות אותן לביצועי הקרנות הכספיות. התשואות של הקרנות הכספיות (עם קונצרני) מתחילת השנה נעות בין 4.28% ל-4.52%. ההבדל בתשואות בין הקרנות הכספיות השונות נובע מבחירת האג"ח הקונצרני, מהפרש בדמי הניהול ומיכולת המיקוח מול הבנקים ביחס לתשואות על הפקדונות, אולם בסופו של דבר התשואות דומות למדי.

לצורך ההשוואה התייחסנו לשלוש הקרנות הגדולות ביותר, שמנהלות כל אחת יותר מ-10 מיליארד שקל, ביניהן הקרן הטובה ביותר מתחילת השנה - ילין לפידות כספית ניהול נזילות. חיפשנו קרנות נאמנות שמשקיעות באג"ח שקלי עם מח"מ של עד שנתיים (הכנסנו גם קרן אחת עם עד 2.5 שנים). לא מדובר בהשוואה מדויקת, שכן קרנות כספיות הן עם מח"מ נמוך יותר. בכל זאת מדובר בהשקעה בסיכון נמוך יחסית, עם פוטנציאל רווח מוגבל, ללא חשיפה למניות, מט"ח או אג"ח בסיכון גבוה/מח"מ ארוך, ובכך מדובר בהשקעה סולידית למדי שיכולה להוות אלטרנטיבה מסוימת לקרנות הכספיות.

- הראל קרנות נאמנות: הרבה מדי קרנות בינוניות, גם בגודל וגם בביצועים

- הוצאות כספיות משפחתיות

- המלצת המערכת: כל הכותרות 24/7

ההבדל במח"מ הוא קטן יחסית, אך חשוב להבין את השפעת המח"מ על תשואות אגרות החוב. ככל שהמח"מ ארוך יותר, כל שינוי בתשואות יוצר תנודה משמעותית יותר במחיר האג"ח. לכן בזמנים של העלאת ריבית האג"ח הארוכות יותר יספגו הפסדים גדולים יותר על פי רוב, בעוד בזמנים של הורדת ריבית האג"ח הארוך יספק רווחים גבוהים יותר. זה כמובן באופן כללי, כשהתנהגות התשואות על פני עקומת המח"מ תלויה בגורמים רבים נוספים, כמו הערכות לגבי צמיחה/מיתון, צפי הנפקות של הממשלה או של חברות, שיכולים ליצור לחץ/מחסור באגרות למח"מים מסוימים וכו'. על כל פנים, בחירת מח"מ האג"ח היא אחת ההחלטות החשובות ביותר של מנהלי הקרנות האקטיביות, והיא משפיעה באופן דרמטי על ביצועי הקרן. למנהלי הקרנות הכספיות כמעט אין משחק בתחום הזה, בעוד למנהלי הקרנות האקטיביות, גם לטווח קצר, יש יותר מרחב, וזה מה שיוצר את עיקר ההבדל בין הקרנות השונות, ובינן לבין הקרנות הכספיות.