"כנראה שמניות הבנקים כבר משקפות את הפגיעה הצפויה; לא חושב שתיק האשראי של מזרחי יותר מסוכן בגלל המשכנתאות"

הבנקים בישראל מסכמים שנה מורכבת. העלאות הריבית שהנהיג בנק ישראל - בדומה לבנקים מרכזיים רבים בעולם - שברו מסורת של שנים רבות בהן בריבית במשק הייתה כמעט אפסית. העלאות אלו קודם כל הן ברכה בעבור הבנקים עצמם שבהתאמה מעלים ללקוחותיהם את הריביות על ההלוואות השונות והמשכנתאות. במקביל הבנקים גם לא מיהרו להעלות את הריבית את הפלוס ולהציע תכניות חסכון ופיקדונות עם ריבית גבוהה, ככה שהמרווחים שלהם רק עלו ורואים את זה בדוחות הכספיים המצוינים (עד כה)

>>> השווקים לאן? - מה יקרה בבורסה המקומית, מה יקרה בוול סטריט ואיפה יהיה הדולר בעוד שנה? - סקר גולשים.

זו הייתה שנה מורכבת בעבור הבנקים בעקבות הירידה בשוקי ההון וסביבת המאקרו שמשדרת חולשה לצד אינפלציה גואה וחשש ממיתון ממשי בתחילת 2023. הבנקים, שמושקעים בחברות רבות, נחלו כמו שאר המשקיעים הפסדים באג"ח וירידה ברווחי פעילות בשוק ההון. אבל הפגיעה הזו קטנה ביחס לגידול ברווחים כתוצאה מהריבית.

בחודשיים האחרונים, מניות הבנקים סובלות מירידות חדות. הבורסה מקדימה את התוצאות. בבורסה מפנימים שיש האטה, וחוששים מדוחות חלשים של הבנקים בהמשך במקביל להעלאת הפסדים להפרשי אשראי. כתוצאה מכך, המניות יורדות והן אף ירדו לשווי נמוך מההון העצמי.

- "מודה שהופתעתי מדוחות הבנקים - הסיכויים גדולים, אבל גם הסיכונים גדולים"

- "מניות הבנקים לא מבטאות את הגידול הצפוי בהפרשות להפסדי אשראי; התמחור שלהן אופטימי מדי"

- המלצת המערכת: כל הכותרות 24/7

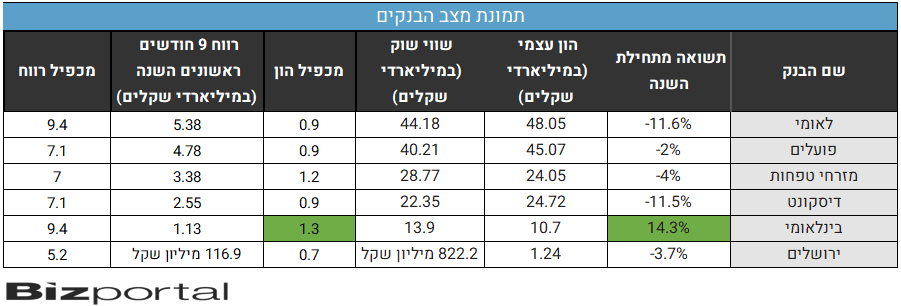

לאומי, פועלים ודיסקונט נסחרים מתחת להון העצמי עם מכפיל הון של 0.9. לעומתם, מזרחי טפחות והבנק הבינלאומי מתומחרים מעל ההון עצמי עם מכפילי הון של 1.2 ו-1.3 בהתאמה. הבנק הבינלאומי אף בולט מעל שאר הבנקים כאשר הוא הבנק היחיד שהניב תשואה למשקיעים שלו בשנה החולפת ועוד תשואה מרשימה.

אלון גלזר, סמנכ"ל בלידר שוקי הון אומר כי "היסטורית, ולאורך העשור האחרון, הבנקים נסחרו במכפיל הון שנמוך מ-0.9 מאשר כזה שגבוה ממנו והממוצע של הסקטור היה נמוך יותר מ-1. המשקיעים חושבים שהסיכונים עלו גם לאור כך שהריביות עלו. התוצאה של הירידות במחירי הבנקים היא חשש שהסיכונים לגבי הסקטור עלו ושברמות ריביות יותר גבוהות מתמחרים יחסית במחירים יותר נמוכים כולל את מניות הבנקים".

מניות הבנקים כדאיות להשקעה?

"אני חושב שהירידות במניות הבנקים משקפות את החשש האמיתי מהאטה ומעלייה בסיכונים אבל לדעתי הבנקים עדיין לא הפכו להיות מאוד זולים".

האם הפגיעה הצפויה כבר מתומחרת במניות אלו?

"אנחנו לא יודעים מה תהיה עוצמת הפגיעה בכלכלות. בינתיים כולם מאיימים במיתון או האטה ואנחנו עדיין לא שם. ברור שהבנקים משקפים את מצב הכלכלה וככל שמצב הכלכלה יהיה יותר רע אז אני מניח שאנחנו נראה יותר פגיעה גם בבנקים. יכול להיות שהמחירים כבר משקפים את הפגיעה אבל אני מניח שאנחנו בדרך לתקופה פחות טובה עם חוסר ודאות גבוה יותר ולדעתי נכון להיות שמרן בתקופה כזאת".

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

איזה בנק הכי רגיש לתחום הנדל"ן?

"לכל הבנקים יש חשיפה מאוד גדולה לתחום הנדל"ן, גם למשכנתאות וגם לאשראי ליזמים. כל הבנקים קרובים למגבלה ואני הרבה פחות מודאג מהמשכנתאות מאשר האשראי ליזמים ולקבלנים ואין בתחום הזה הבדלים דרמטיים בין הבנקים. לגב בנק מזרחי, יש לו מצד אחד חשיפה גדולה יותר לתחום הדיור אבל מצד שני, משכנתא זה אשראי הרבה יותר טוב בהשוואה לאשראים אחרים, כולל אשראים עסקיים שלא בהכרח נוגעים לנדל"ן. לכן אני לא חושב שתיק האשראי של מזרחי יותר מסוכן מתיקים אחרים בגלל החשיפה למשכנתאות.

"חשוב לזכור שמשכנתא זה עסק עם ביטחון גבוה - גם עם שיעבוד אמיתי וגם עם יכולת חזרה ללווה הפרטי. לכן ברור שלא טוב למזרחי ששוק הדיור יהיה בבעיות, אבל עדיין - האיכות של המשכנתא מביאה לכך שהיא עדיפה על פני אשראי עסקי או אשראי למשקי בית לכל מטרה".

מה מיוחד בבנק הבינלאומי שהציג ביצועים הרבה יותר טובים בשנה האחרונה?

"הבינלאומי גם הצליח לעשות קפיצת מדרגה בכל מה שקשור להתייעלות ולמיזוג הבנקים בקבוצה. בנוסף, תיק האשראי של הבנק הבינלאומי הוא יותר שמרני עם לקוחות איכותיים ביחס לסקטור, דבר שמקנה ביטחון מסוים למשקיעים".

- 9.או.הנרי 31/12/2022 11:34הגב לתגובה זוזה הפינננסייר הכי חכם ומבין במערכת הפיננסית בישראל.

- 8.אואו.הנרי 31/12/2022 11:30הגב לתגובה זוגם בשפל וגם בגאות הבנקים מרוויחים.אם יש ירידה באשראי עסקי אז יש עליה באשראי הפרטי. במיוחד הבנקים מעלים מידי פעם עמלות וממציאים חדשות על כל מיני שטויות, כדי שאפשר יהיה לחלוב מציבור הפראיירים עוד . כל זאת כדי להגדיל את השורה התחתונה במאזן ולאפשר הגדלת מענקים למנהלים בכירים.

- 7.עוד נביא (ל"ת)ש.א 31/12/2022 07:43הגב לתגובה זו

- 6.גפ 30/12/2022 11:50הגב לתגובה זוהכל תלוי בבנק ישראל והאוצר אולי יום אחד ישראל תצמד לחוקים שחלים בארה"ב של הפרדת החיסכון האשראי ושוק ההון ל-3 גופים שונים מה שיפחית מכוחם והרווחים העצומים של הבנקים

- 5.סתם אומר 29/12/2022 12:17הגב לתגובה זושאלת מה מיוחד בבנק הבינלאומי שהציג ביצועים הרבה יותר טובים בשנה האחרונה? זו אחת הסיבות. הרבה משקיעים דרך קרן שצמודה לאינדקס הבנקים.

- 4.ההשקעות בשוק ההון מונעות מפסיכולוגיה של ההמון (ל"ת)יותם 28/12/2022 20:33הגב לתגובה זו

- 3.אנחנו הולכים למיתון מהסרטים והבנקים ירדו עוד 20% (ל"ת)צלוליטיס 28/12/2022 19:52הגב לתגובה זו

- 2.ח 28/12/2022 18:24הגב לתגובה זולמערכת הבנקאית בארץ ובעולם . אם מישהו חושב שזה נגמר אז החדשות הם שזה רק התחיל.הבנקים בקרוב יתחילו להגיב לכל הצלילות הקשות של המניות .אמזון אנבידיה גוגל פייסבוק.אפל טסלה והרשימה עוד ארוכה . מי שחושב שהבנקים לא יתרסקו גם .כנראה שאין לו שקל במניות ולא מבין הרבה בכלכלה .

- 1.הבינלאומי קנה את אוצר החייל ..תיק האשראי שלו מצויין (ל"ת)יניב בן חמו 28/12/2022 17:10הגב לתגובה זו

- תיק האשראי שלו ממש על הקשקש... (ל"ת)לבן חמו 28/12/2022 17:25הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץ

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץלאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

לאומי הצליח "לגנוב" את המימון לקיסטון - יממן את שותפות אגד בעסקה שתכניס לבנק כ-100 מיליון שקל בשנה והרווח עלייה יהיה כ-30 מיליון; וגם איך שה שהבטוחה ההדרת - חברת אגד שווה פחות לביטחון מהדירה שלכם?

קיסטון קיסטון אינפרא -1.11% , בעלת השליטה בקבוצת אגד, משלימה מימון מחדש בשותפות אגד, כשבנק לאומי מוביל מימון בהיקף של כ-1.75 מיליארד ש"ח בחיתום מלא. קיסטון נסחרת סביב ה-10 שקלים. מתחילת החודש היא עולה ב-2.2%, מתחילת השנה היא קפצה ב-74.8%, וב-12 החודשים האחרונים היא עלתה ב-71%. שווי השוק של החברה עומד על כ-1.9 מיליארד ש"ח.

המהלך מחליף שני הסכמי מימון נפרדים שהיו בעבר, וכל אחד מהם נשען על קונסורציום של כמה גופים מממנים. כעת המימון מתרכז בבנק אחד ובהסכם אחד, מה שמפשט את ניהול החוב בשוטף.

המימון החדש מיועד למחזור החוב הקיים, והוא כולל גם מסגרת למימון רכישת יתרת 13.2% מאגד במסגרת אופציית ה-PUT השנייה והאחרונה, שצפויה בפברואר 2026. מבחינת השותפות, זה גם מייצר מסגרת מימון מראש לאירוע המימוש, ולא רק מחליף חוב קיים.

מה הריבית האפקטיבית ולמה היא גבוהה יותר ממשכנתא

הריבית האפקטיבית המשוקללת בעסקה עומדת על כ-6% נכון להיום. חלק משמעותי מהחוב בריבית משתנה, כך שאם סביבת הריבית יורדת, גם עלות המימון עשויה להתעדכן כלפי מטה לפי התמהיל בפועל.

- קיסטון קופצת לאחר זינוק בהכנסות וברווח

- קיסטון: זינוק בהכנסות וברווח - מעלה את תחזית התזרים בכ-57%

- המלצת המערכת: כל הכותרות 24/7

כדי להבין איך מתקבל המספר צריך להסתכל על ריביות הבסיס ועל מרווחי האשראי שמתווספים אליהן. חלק מההלוואה בריבית פריים, חלק בריבית בסיס שקלית או צמודה שמחוברת לשוק האג"ח, ובמסלול הצמוד נכנסת גם ההצמדה למדד שמעלה את העלות האפקטיבית כשמגלמים אינפלציה. סיכוי טוב שהריבית תרד בהמשך השנה הבאה. אם בנק ישראל אכן יוריד את המשכנתא בלפחות 0.5%, הריבית על החוב תרד ל-5.5%.