מה השיגו עבורכם קופות הגמל להשקעה בחודש אוגוסט?

קופת גמל להשקעה היא מכשיר השקעה מעניין. מצד אחד הוא נזיל להבדיל מקופות גמל היסטוריות ומצד שני אם אתם משקיעים לטווח ארוך, אתם נהנים מיתרונות המיסוי של השקעות לטווח ארוך. אפשר בבוא הזמן גם להפוך את הכספים בקופת הגמל להשקעה לקצבה פנסיונית.

המוצר הזה הפך לשני בגיוסים בשנים האחרונות אחרי קרנות ההשתלמות שהן המוצר עם ההטבות הגדולות ביותר, אם כי הוא מוצר שלא אפשרי לכולם. זה תלוי ברצון הטוב של המעביד שלכם.

המסלולים בקופות גמל להשקעה הם הסטנדרטיים - מנייתי, משולב, אג"חי ושקלי-סולידי. את הבחירה בקופת הגמל להשקעה יש לבחון לפי דמי הניהול , לפי התשואה ולפי הסיכון של הקופה הספציפית. ככלל, דמי הניהול של המוצר הזה הן באזור 0.6%-0.7%.

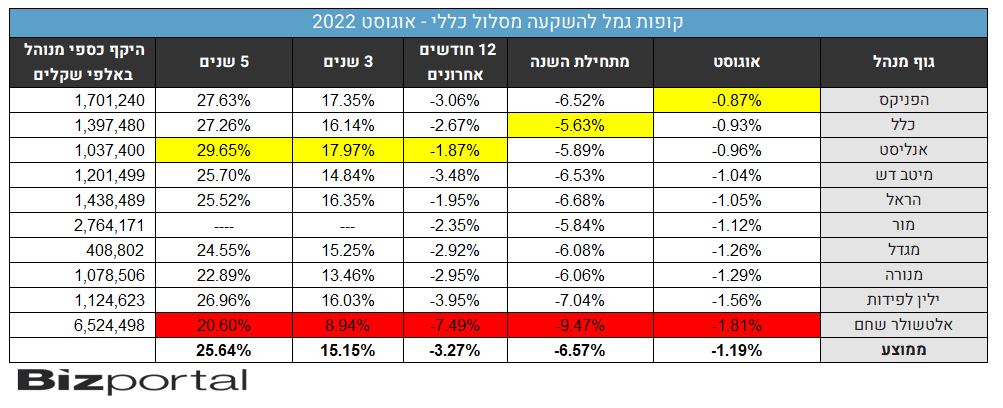

תשואות חודש אוגוסט בקופות הגמל להשקעה

בחודש אוגוסט, המסלול הכללי ירד ב-1.2%, במסלול המנייתי ירידה של 2.6%. מתחילת השנה התשואות עדיין שליליות בשני המסלולים. ממוצע הירידות במסלול הכללי הוא 6.6%, ובמסלול המנייתי 11.2%. עם זאת צריך לזכור לבחון את הביצועים בטווחי זמן ארוכים יותר: התשואה ל-3 שנים (כולל הנפילות של הקורונה וכולל הנפילות של השנה הנוכחית) חיובית. במסלול הכללי התשואה הממוצעת היא 15.2%, ובמסלול המנייתי כפול - 29%. ובטווח של 5 שנים? במסלול הכללי התשואה היא 25.6% ובמסלול המנייתי 47.4%. אז כן, כשמודדים תשואות לאורך זמן התוצאות הרבה יותר טובות. האם אתם מסוגלים להישאר בשוק ולא לברוח בנפילות?

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- יורחבו תנאי הפטור ממס לקופות גמל

- המלצת המערכת: כל הכותרות 24/7

תשואות המסלול הכללי:

תשואות המסלול המנייתי:

- 3.מומו 19/09/2022 17:03הגב לתגובה זומקבלים על כסף סגור לשנתיים כבר 8 אחוז!ללא עמלות של 0.6 אחוז כל שנה וללא שום סיכון בתקופה בעייתית הזו,המיסוי על הרווח 15 אחוז בדיוק כמו קופות הגמל להשקעה שירדו חזק השנה וימשיכו לרדת עוד עם עליות הריבית הבאות.

- 2.מבין2 19/09/2022 12:14הגב לתגובה זוולמה במקום להוריד דמי ניהול קופות הגמל משלמות לאתרים כדי לפרסם שקופות גמל להשקעה זה משתלם?

- 1.חמודי את חמודי 19/09/2022 11:18הגב לתגובה זואיפה שלא תלך תפסיד הירידות מראשית השנה הם בכל סוגי ההשקעות ואיך מה לעשות רק לקוות שזה לא ימשיך גם בשנה הבאה

") חיסכון (בעזרת AI)

חיסכון (בעזרת AI)הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

איך עובד המנגנון כיום ולמה הוא כל כך חשוב, מה האוצר רצה לשנות ואיך זה היה משפיע על החוסכים

ועדת הכספים אישרה הארכה נוספת של הוראת השעה במנגנון הבטחת התשואה בקרנות הפנסיה עד סוף 2028. זו דחייה משמעותית של הרפורמה שמשרד האוצר ביקש להחיל על חלוקת רשת הביטחון הממשלתית לחוסכים. התכנון המקורי היה להתחיל ביישום המודל החדש בינואר 2025, אך זה נדחה תחילה לינואר 2026, וכעת שוב - לתקופה ארוכה בשלוש שנים נוספות.

הבטחת התשואה מהווה רכיב מרכזי ביציבות המוצר הפנסיוני בישראל, במיוחד עבור חוסכים קרובים לפרישה או אלו שכבר נמצאים בשלב קבלת הקצבה. המנגנון מפחית את התנודתיות בשווקים ומאפשר לקרנות לספוג תקופות חלשות מבלי לגרום לזעזוע חד בגובה הקצבה החודשית. בעוד השיח הציבורי מתמקד בדמי ניהול ובתשואות, חשיבות ההגנה הזו אינה נופלת מהם כלל.

המנגנון הנוכחי החליף את האג"ח המיועדות שהבטיחו בעבר ריבית קבועה של 4.86% לחוסכים. מאז 2023, הכספים מושקעים בשוק ההון הפתוח, אך המדינה מתחייבת להשלים תשואה של 5.15% בשנה על כ-30% מנכסי הקרן, אם התשואה בפועל נמוכה מכך. זהו מנגנון המפחית משמעותית את הסיכון בתקופות חלשות בשווקים, ובולט במיוחד אצל מקבלי קצבה חודשית, שם היעד המרכזי הוא לצמצם תנודתיות ולמנוע פגיעה ישירה בקצבה.

האם יש באמת הבטחת תשואה? תלוי בגיל שלכם

החלוקה הנוכחית של ההגנה בין קבוצות הגיל נותנת עדיפות את הפנסיונרים, שמקבלים הגנה על כ-60% מהנכסים שלהם. אצל שאר החוסכים, ההגנה מתחלקת באופן שוויוני יותר. קיים כאן עיוות מסוים, שכן נראה הגיוני שחוסך בן 30 יקבל פחות הגנה מחוסך בן 62, אך המנגנון הנוכחי מנסה לאזן בין הצרכים השונים של כל קבוצות הגיל.

- חושבים להתחיל להשקיע בשוק ההון ולא בטוחים מתי? פשוט תתחילו

- לבחור שלא לבחור: הטעות הגדולה ביותר של החוסך הישראלי בשנת 2025

- המלצת המערכת: כל הכותרות 24/7

האוצר קידם מודל שבו רק חוסכים מעל גיל 60 היו מקבלים הבטחת תשואה מוגדלת, עם הגנה על 40% מהחיסכון, בעוד חוסכים צעירים יותר היו נשארים עם הגנה נמוכה משמעותית. הבעיה המרכזית היא מבנית: במסלול השקעה אחד, כל העמיתים מחזיקים באותו סל נכסים בדיוק, ולא ניתן לתת השלמת תשואה שונה לאנשים שונים באותו מסלול.