כיצד הפך בנק ישראל תקן אמריקני טוב לתקן צפון קוריאני רע?

לפני כארבע שנים, בחודש מרץ 2018, הוציא הפיקוח על הבנקים מכתב לתאגידים הבנקאיים, שבו הודיע, כי "במסגרת המעבר של הדיווח הכספי של תאגידים בנקאיים וחברות כרטיסי אשראי בישראל לאימוץ מלא של כללי החשבונאות המקובלים בבנקים בארה"ב… החל מיום 1.1.2021… על התאגידים הבנקאיים להיערך ליישום עדכונים שחלו בכללים אלה בשנים האחרונות…"

אחד הכללים האמריקאיים החדשים המתוארים במכתב מחייב מתן "גילוי על ההשפעה של מועד מתן האשראי על איכות האשראי של תיק האשראי". שלוש שנים לא הספיקו למפקח ולמפוקחים להיערך ליישום התקינה האמריקאית החדשה, ורק השנה, ברבעון ראשון 2022, החלו חמשת הבנקים הגדולים בישראל ליישם את אותם כללים חדשים שנמנו במכתב הפיקוח ממרץ 2018.

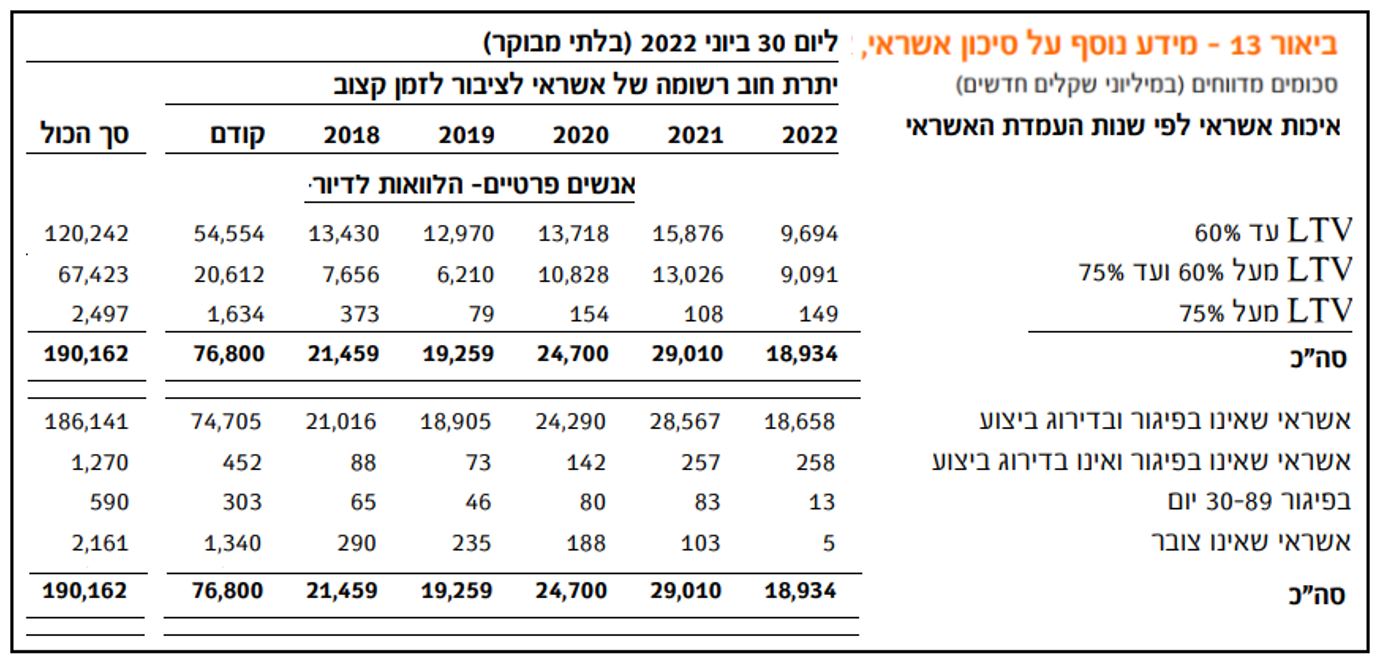

וכך, בשעה טובה, דוחות הרבעון השני שפרסמו הבנקים בשבוע שעבר מציגים בביאורים נתונים אודות "ההשפעה של מועד מתן האשראי על איכות האשראי של תיק האשראי". הנה, למשל, הנתונים שמציג בנק מזרחי אודות מגזר האשראי "הלוואות לדיור - אנשים פרטיים" ליום 30.6.2022:

בטבלה, יתרת אשראי (ברוטו, לפני הפרשה להפסדי אשראי) של הלוואות לדיור ליום 30.6.2022, 190,162 מיליוני ש"ח, מפולחת שתי וערב, פעמיים, וזאת, לכאורה, בהתאם לדרישת הגילוי האמריקאית הבאה, כפי שתורגמה על ידי בנק ישראל (הכנסתי שינויים קלים למען הבהירות):

- גליה מאור, חדוה בר ורוני חזקיהו- מה משותף להם?

- הנחיות חדשות במימון: איך משפיע קיבוע הקלות המשכנתא על הזינוק בהלוואות "לכל מטרה"?

- המלצת המערכת: כל הכותרות 24/7

"לצורך מתן גילוי לאינדיקטורים לאיכות אשראי של [קבוצת חובות זו או אחרת] תאגיד בנקאי [יפלח את יתרת החובות] לפי אינדיקטור לאיכות אשראי ולפי שנת היצירה (כלומר, שנת בציר). עבור שנות יצירה החלות לפני התקופה השנתית החמישית, תאגיד בנקאי רשאי להציג [אותן במקובץ]. בתקופות ביניים, היצירות השוטפות מתחילת השנה ועד לסוף תקופת הדיווח הנוכחית נחשבות ליצירות בשנה הנוכחית".

הפיקוח תרגם יפה את המונח vintage year ל"שנת בציר", אבל תרגם באופן מוזר את המונח origination year ל"שנת יצירה". בהוראות הדיווח לציבור (כמו בתמונה מדוחות מזרחי לעיל) בחר בנק ישראל בתרגום מוצלח יותר: "שנת העמדת האשראי".

כך או כך, בתמונה למעלה מדוחות מזרחי טפחות, סך העמודה שכותרתה "2022" היא היתרה, ביום 30.6.2022, של הלוואות שהועמדו במחצית הראשונה של 2022, כלומר יתרת הלוואות מ"בציר 2022". סך העמודה שכותרתה "2019" היא היתרה, ביום 30.6.2022, של ההלוואות מ"בציר 2019".

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

בפאנל העליון של הטבלה, "האינדיקטור לאיכות אשראי" הוא LTV. בפאנל התחתון, האינדיקטור הוא, פחות או יותר עומק הפיגור. הטור היום עוסק רק בבעיות בגילוי לפי LTV. בעיות יש, לדעתי, גם בגילוי לפי "עומק הפיגור", אבל נשאיר את הדיון בהן להזדמנות אחרת.

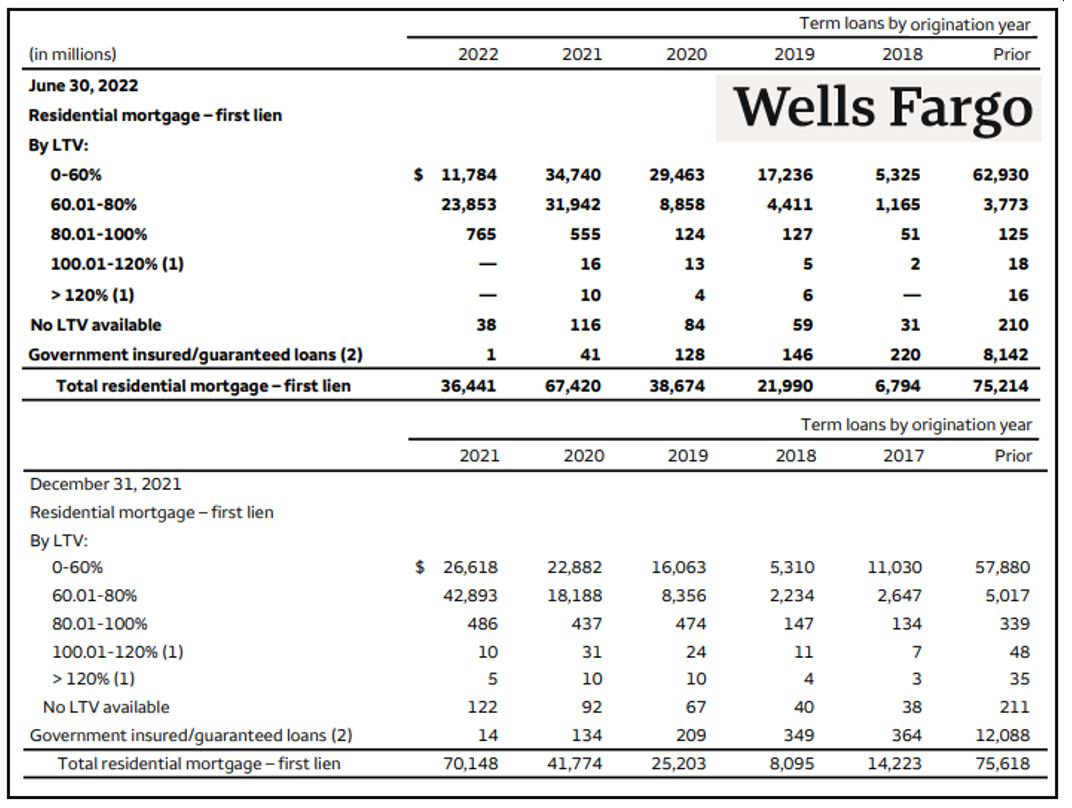

כאמור, בנק ישראל הכריז בשנת 2018, קבל עם, כי הבנקים בישראל עוברים "לאימוץ מלא של כללי החשבונאות המקובלים בבנקים בארה"ב". מלא מלא. לא פחות. למראית עין, ככל שהדבר נוגע לגילוי בציר, עושה רושם שהאימוץ המלא אכן התרחש. ראו למשל עד כמה דומה תצורת גילוי הבציר, לפי LTV, של של וולס פארגו לזו של מזרחי:

איזה יופי, אתם אומרים, מזרחי מיישם את כללי הגילוי האמריקאיים בדבר "אינדיקטורים לאיכות אשראי", בחתך שנות בציר, בדיוק כפי שהבנקים האמריקאיים מיישמים.

אבל, לא. לדעתי, הבנקים בישראל מיישמים את הוראות הגילוי האמריקאיות בדבר שנות בציר ואינדיקטורים לאיכות אשראי למראית עין בלבד. יש מספר גורמים המובילים אותי למסקנה, כי, במהות, הבנקים בישראל לא מיישמים את ההוראות האמריקאיות לגילוי בציר. חלקם קשורים ספציפית ל-LTV במגזר אשראי לדיור, וחלקם נוגעים לכלל הגילוי אודות אינדיקטורים לאיכות אשראי בכל מגזרי האשראי. נתחיל בגילוי אודות LTV, ולאחר זה נפנה לתמונה הגדולה, או לשגיאה הגדולה של בנק ישראל.

האם בישראל, LTV הוא "אינדיקטור לאיכות אשראי" במובן התקן האמריקאי?

בנספח "הנימוקים" לתקן האמריקאי, מסופר כי מועצת התקינה החשבונאית קיימה מספר פגישות של "שולחן עגול" עם משתמשים בדוחות כספיים (בעיקר, אנליסטים ואנליסטיות) והם תמכו ברעיון שבדוחות הכספיים יינתן "גילוי בציר אודות מגמות באיכות אשראי". על כן, "המועצה הגיעה למסקנה כי דרישה למתן גילוי בציר יאפשר למשתמשים להבין מגמות באיכות אשראי בתיק ההלוואות מתקופה לתקופה".

נדגים, באמצעות בציר 2019 בגילוי של וולס פארגו בתמונה לעיל, את סוג "המגמות" שעליהן שוחחו האנליסטים עם המועצה. בסוף רבעון רביעי 2021, שיעור הלוואות עם LTV נמוך מ-60% בבציר זה היה כ-64% (16$ מיליארד מתוך 24$ מיליארד). שישה חודשים מאוחר יותר, בסוף רבעון שני 2022, יתרת ההלוואות של בציר זה ירדה ל-22$ מיליארד דולר, בעיקר עקב פירעונות (וקצת מאד עקב מחיקות). אם שיעור ההלוואות עם LTV נמוך מ-60% ביום 30.6.2022 היה נשאר כפי שהיה חצי שנה קודם לכן, יתרת הלוואות אלה הייתה עומדת על כ-14$ מיליארד דולר (64% מ-22$ מיליארד דולר). אבל, בפועל היא כ-17$ מיליארד. כלומר, במהלך המחצית הראשונה של 2022, סיכון האשראי של משכנתאות בציר 2019 פחת משמעותית עקב עלייה במחירי הבתים המשועבדים.

וולס פארגו מסביר בסמוך לנתוני הבציר, כי כדי להשיג נתוני LTV עבור נכס ספציפי הוא אומד את שווי הנכס באמצעות "מודלים אוטומטים להערכת שווי". עבור נכס שעבורו מודל כזה אינו זמין, הוא אומד את השווי באמצעות התאמת השווי שנאמד במועד העמדת ההלוואה לשינוי במדד מחירי הבתים באזור שבו נמצא הנכס. וולס פארגו ממשיך ומספר כי באופן כללי הוא מעדכן את אומדני ה-LTV פעם ברבעון.

מזרחי, לעומת זאת, אינו מגלה למשתמשי הדוחות הכספיים באיזו תדירות הוא מעדכן את נתוני ה-LTV המוצגים בטבלת הבציר. זאת, על אף, שהתקן האמריקאי דורש, ברחל בתך הקטנה, כפי שניתן לקרוא בתרגום של בנק ישראל לתקן, כי "עבור כל אינדיקטור לאיכות אשראי", יינתן גילוי "לתאריך או לטווח התאריכים שבהם המידע עודכן לאחרונה עבור אותו אינדיקטור לאיכות אשראי".

העדר גילוי אודות תדירות עדכון LTV מרמז כי מזרחי כלל לא מעדכן את נתוני ה-LTV בגילוי הבציר. ואכן, בתגובה לשאלה שהפניתי אליו, מזרחי מאשר כי "LTV בגילוי אודות איכות אשראי לפי שנות העמדת האשראי הינו LTV היסטורי", כלומר LTV ביום העמדת ההלוואה.

הצבת נתוני LTV היסטורי בגילוי אודות איכות אשראי לפי שנות העמדת האשראי עומד כמובן בסתירה מוחלט, למטרת גילוי בציר: מעקב אחר שינויים ומגמות ב"אינדיקטור לאיכות אשראי" של בציר ספציפי לאורך זמן. LTV היסטורי אינו משתנה, כמובן, כתוצאה משינוי בשווי הנכס ואפילו לא כתוצאה מפרעונות.

התקן האמריקאי אמור למנוע הצבת נתוני LTV היסטוריים בגילוי הבציר, משום שמצד אחד הוא קובע, כי אינדיקטור לאיכות אשראי בגילוי בציר חייב "לאפשר למשתמש בדוחות הכספיים להבין כיצד ההנהלה מנטרת את איכות האשראי של הנכסים הפיננסיים", ומצד שני הוא קובע כי תאגיד חייב להציג בגילוי הבציר את "המידע העדכני ביותר שהשיג עבור כל אחד מן האינדיקטורים לאיכות האשראי".

צירוף המילים "כיצד ההנהלה מנטרת" היא בחירה ראויה של בנק ישראל לתרגום הצירוף "how management monitors". ניטור, בהגדרתו המילונית, הוא "מעקב הדוק ורצוף אחר פרמטרים" (מילון שויקה) או "השגחה מתמדת, מַעקב ואתראה" (מילון ספיר).

כשמזרחי מציג נתוני LTV היסטוריים בגילוי הבציר, אזי על פי התקן, כאמור, הוא מצהיר כי מידע היסטורי אודות LTV הינו המידע העדכני ביותר שהשיג" עבור LTV. אבל, אם זה המידע העדכני ביותר שהשיג, אזי הוא אינו מנטר, במובן התקן, LTV. על כן, לדעתי, אצל מזרחי LTV אינו "אינדיקטור לאיכות אשראי" במובן התקן האמריקאי ולכן אסור שיהיה חלק מגילוי בציר.

בנקים אמריקאיים מנטרים LTV משום שבארה"ב, בניגוד לישראל, משכנתאות הן הלוואות נונ-ריקורס, וכפי שקרה במשבר הפיננסי ב-2008, לווים נוטים לנטוש נכס ששוויו ירד משמעותית מתחת ליתרת ההלוואה. זה אינו המצב בישראל, ולכן לבנקים ישראלים אין סיבה של ממש לנטר LTV במובן החזק של "ניטור" בתקן החשבונאות האמריקאי.

מזרחי מסר בתגובה, כי "הקביעה כי ההנהלה אינה מנטרת את איכות האשראי באמצעות LTV אינה מדויקת. הבנק עוקב אחר ה-LTV הנוכחי (על פי ערך סילוק עדכני של הלוואה) ואף אחר ה-LTV ה"אמיתי" הכולל גם אומדן לשווי הנכס העדכני. פרמטרים אלו מנוטרים בשוטף ומשמשים כחלק ממדדי הסיכון להערכת הסיכון בתיק האשראי לדיור".

עם כל הכבוד, "הניטור" שעליו מדבר מזרחי הוא כנראה חלש יותר מהניטור במובן התקן האמריקאי. אילו היה זה ניטור במובן התקן, מזרחי היה מציב בטבלת הבציר נתוני LTV עדכניים. אלא אם כן, מישהו מונע זאת ממנו.

התמונה הגדולה: בנק ישראל הפך תקן חשבונאות אמריקני לתקן צפון קוריאני

יהא טבעו של הניטור שמבצע מזרחי ל-LTV אשר יהא, על דבר אחד אין מחלוקת: הצבת נתוני LTV היסטוריים בגילוי הבציר, כמוסבר לעיל, עומדת בסתירה חזיתית למטרת גילוי בציר.

בארה"ב, אף אחד לא מכוון אקדח להנהלת בנק ומכריח אותה להציג את ה-LTV כ"אינדיקטור לאיכות אשראי" במסגרת גילוי בציר. תתפלאו לדעת, אבל ג'יי פי מורגן צ'ייס מספר בדוח האחרון שלו, כי עומק הפיגור הוא האינדיקטור הראשי שלו לאיכות אשראי לדיור, שיתרתו מעל 200$ מיליארד, ובהתאם הוא בחר לתת גילוי בציר אך ורק ביחס לאינדיקטור זה.

אני חוזר: הנהלת ג'יי פי מורגן הפעילה שיקול דעת ובחרה לא לתת גילוי בציר לפי LTV לאשראי לדיור. היא הסתפקה בגילוי בציר לפי אינדיקטור של עומק הפיגור.

"שיקול דעת" הוא התרגום שבחר בנק ישראל ל-judgement, והוא עשה זאת בתרגום הסעיף הבא שבתקן האמריקאי:

"תאגיד בנקאי יפעיל שיקול דעת כדי לקבוע מהו האינדיקטור לאיכות אשראי המתאים עבור כל קבוצת חובות… נכון למועד המאזן, על תאגיד בנקאי להשתמש במידע העדכני ביותר שהשיג עבור כל אחד מן האינדיקטורים לאיכות האשראי".

אז מדוע הנהלת בנק מזרחי טפחות אינה מפעילה שיקול דעת ולוקחת דוגמה מהנהלת בנק ג'יי פי מורגן צ'ייס? מדוע היא לא מסתפקת במתן מידע עדכני אודות אנידיקטור עומק הפיגור בהלוואות לדיור?

ניחשתם נכון. מזרחי מגלה בתגובתו לטור זה, כי "לעניין השימוש בנתון LTV בגילוי [בציר], פורמט הגילוי הינו פורמט אחיד ומוכתב על ידי הוראות הדיווח לציבור של הפיקוח על הבנקים".

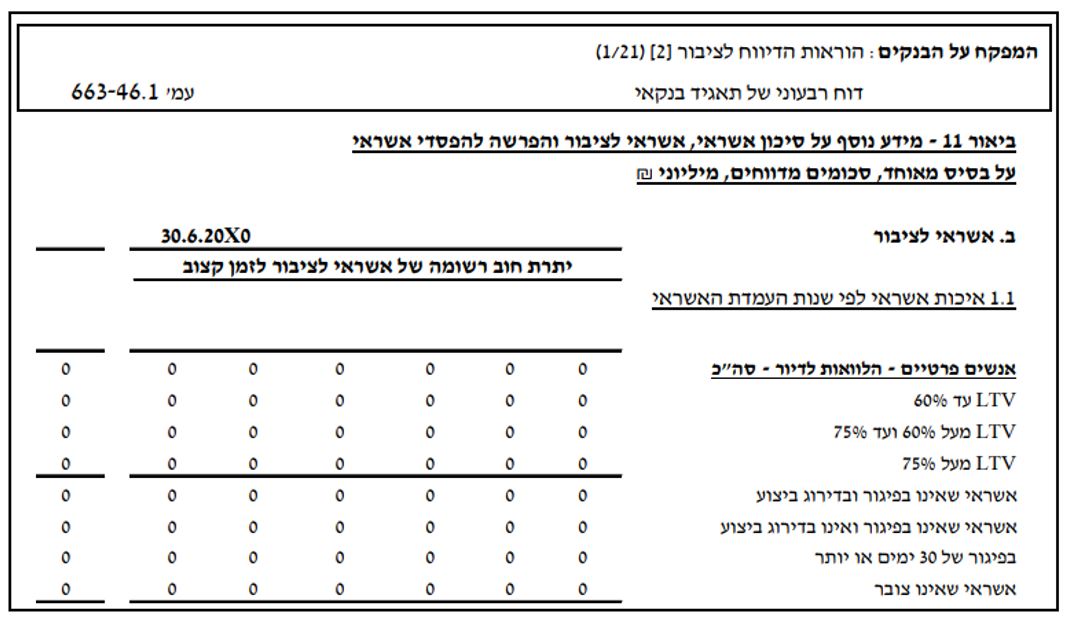

"מוכתב" הוא אכן. אם תפתחו את הוראות הדיווח לציבור של הפיקוח, בפרק "דוח רבעוני של תאגיד בנקאי", תגלו שם טבלה המכתיבה לבנקים את האינדיקטורים לאיכות אשראי שבהם יעשו שימוש בגילוי הבציר, כמו גם את המדרגות של כל אינדיקטור. הנה הקטע בטבלה המתייחס להלוואות לדיור:

דה פקטו, הפיקוח על הבנקים ניכס לעצמו את שיקול הדעת שהעניק התקן האמריקני להנהלות הבנקים. זאת משום שהאינדיקטורים בטבלה הזו של הוראות הפיקוח, כמו גם המדרגות של כל אינדיקטור ואינדיקטור בטבלה, הם בדיוק אלה שבדוחות מזרחי, הבינלאומי, דיסקונט, לאומי ופועלים.

לא כך בארה"ב. בגילוי הבציר באשראי לדיור, וולס פארגו מדווח לפי שלושה אינידקטורים: LTV, עומק הפיגור ו-FICO. סיטיגרופ ובנק אוף אמריקה מדווחים לפי LTV ו-FICO (אבל לא באותן מדרגות). ג'יי פי מורגן צ'ס, כאמור, רק לפי עומק הפיגור.

בנק ישראל הפך אם כך תקן אמריקני לתקן צפון קוריאני. שאלתי את הפיקוח על הבנקים מדוע הוא דורש מהבנקים גילוי לפי LTV, כאשר ידוע ש-LTV בישראל אינו מנוטר במובן החזק של "ניטור" שבתקן האמריקאי. הפיקוח השיב, בין היתר כדלקמן (תגובתו המלאה מובאת למטה):

"ערכי LTV לפי מועד החיתום, אשר נהוגים בישראל, הם נתונים אמינים ומתוקפים אשר מאפשרים השוואה בין הסטנדרטים לחיתום הלוואות לדיור בין הבנקים השונים בשנה נתונה, ומאפשרים זיהוי מגמות של הקלה או החמרה בסטנדרטים לחיתום של בנק מסוים במהלך שנים שונות. מסיבה זו נתונים אלה נתפסים כאינדיקטור לניהול סיכוני אשראי, אשר מדווח להנהלה הבכירה ולדירקטוריון."

ובכן, מתן גילוי לערכי LTV היסטורים, אמינים ומתוקפים, "נהוג בישראל" משום שהפיקוח, בסגנון צפון קוריאני, החליט שהוא יהיה נהוג בישראל.

ובסגנון מנהיג צפון קוריאני הפיקוח טועה, וטועה בגדול, כי ל"מגמות של הקלה או החמרה בסטנדרטים לחיתום של בנק מסוים במהלך שנים שונות" אין דבר וחצי דבר עם המגמות שלשם זיהויין קיים גילוי הבציר, כלומר המגמות שעליהן שוחחה מועצת התקינה האמריקנית עם המשתמשים בדוחות הכספיים מסביב לשולחן עגול.

היו סמוכים ובטוחים, כי אם המשטר בישראל היה מאפשר, כנהוג אצל ידידתנו הגדולה מעבר לים, להנהלת בנק להפעיל שיקול דעת כדי לקבוע מהו האינדיקטור לאיכות אשראי המתאים עבור הלוואות לדיור, לפחות בנק אחד לא היה בוחר באינדיקטור LTV והיה מסתפק באינדיקטור עומק הפיגור. ובנק שכן היה בוחר ב-LTV, היה מציג נתוני LTV עדכניים.

להלן התגובה המלאה של הפיקוח על הבנקים: הגילוי על LTV לפי מועדי חיתום של הלוואות לדיור (בציר) מקובל בדוחות של בנקים בארצות הברית אשר מיישמים את הכללים החדשים בנושא הפסדי אשראי צפויים (CECL - להלן הכללים החדשים), ונותן אינדיקציה לגבי איכות האשראי של תיק ההלוואות לדיור, ולכן הוא נדרש בהוראות הדיווח לציבור. ככלל, נתונים בדבר ערכי LTV יכולים להינתן לפי מועד החיתום או לפי אומדן שווי שוטף. לכל שיטה יתרונות וחסרונות. ערכי LTV לפי מועד החיתום, אשר נהוגים בישראל, הם נתונים אמינים ומתוקפים אשר מאפשרים השוואה בין הסטנדרטים לחיתום הלוואות לדיור בין הבנקים השונים בשנה נתונה, ומאפשרים זיהוי מגמות של הקלה או החמרה בסטנדרטים לחיתום של בנק מסוים במהלך שנים שונות. מסיבה זו נתונים אלה נתפסים כאינדיקטור לניהול סיכוני אשראי, אשר מדווח להנהלה הבכירה ולדירקטוריון. נציין כי לעומת ישראל, בארצות הברית נותנים גילוי על ערכי LTV שוטפים. עם זאת, חשוב להבין שמסיבות פרקטיות הערכים המדווחים שם אינם ערכי LTV מדויקים, אלא אומדנים המחושבים על בסיס השינוי במדדי מחירים לפי אזורים גיאוגרפיים עיקריים. השימוש באומדנים מסוג זה מעלה אתגרים נוספים בפני עצמם".

הכותב, רו"ח דר' אורי רונן, הוא מייסד משותף של עמותת גילוי נאות - התנועה להגנה על ציבור המשקיעים.

- 2.תענוג לקרוא, איכותי ביותר (ל"ת)דניאל 25/08/2022 07:57הגב לתגובה זו

- 1.בנקים מונופול 24/08/2022 15:10הגב לתגובה זוהאזרחים צריכים להוציא כסף ששוכב ללא רבית ולקנות זהב יהלומים מט"ח לא לתת לבנקים שליטה ודיווח לאח הגדול.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץ

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץלאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

לאומי הצליח "לגנוב" את המימון לקיסטון - יממן את שותפות אגד בעסקה שתכניס לבנק כ-100 מיליון שקל בשנה והרווח עלייה יהיה כ-30 מיליון; וגם איך שה שהבטוחה ההדרת - חברת אגד שווה פחות לביטחון מהדירה שלכם?

קיסטון קיסטון אינפרא -1.11% , בעלת השליטה בקבוצת אגד, משלימה מימון מחדש בשותפות אגד, כשבנק לאומי מוביל מימון בהיקף של כ-1.75 מיליארד ש"ח בחיתום מלא. קיסטון נסחרת סביב ה-10 שקלים. מתחילת החודש היא עולה ב-2.2%, מתחילת השנה היא קפצה ב-74.8%, וב-12 החודשים האחרונים היא עלתה ב-71%. שווי השוק של החברה עומד על כ-1.9 מיליארד ש"ח.

המהלך מחליף שני הסכמי מימון נפרדים שהיו בעבר, וכל אחד מהם נשען על קונסורציום של כמה גופים מממנים. כעת המימון מתרכז בבנק אחד ובהסכם אחד, מה שמפשט את ניהול החוב בשוטף.

המימון החדש מיועד למחזור החוב הקיים, והוא כולל גם מסגרת למימון רכישת יתרת 13.2% מאגד במסגרת אופציית ה-PUT השנייה והאחרונה, שצפויה בפברואר 2026. מבחינת השותפות, זה גם מייצר מסגרת מימון מראש לאירוע המימוש, ולא רק מחליף חוב קיים.

מה הריבית האפקטיבית ולמה היא גבוהה יותר ממשכנתא

הריבית האפקטיבית המשוקללת בעסקה עומדת על כ-6% נכון להיום. חלק משמעותי מהחוב בריבית משתנה, כך שאם סביבת הריבית יורדת, גם עלות המימון עשויה להתעדכן כלפי מטה לפי התמהיל בפועל.

- קיסטון קופצת לאחר זינוק בהכנסות וברווח

- קיסטון: זינוק בהכנסות וברווח - מעלה את תחזית התזרים בכ-57%

- המלצת המערכת: כל הכותרות 24/7

כדי להבין איך מתקבל המספר צריך להסתכל על ריביות הבסיס ועל מרווחי האשראי שמתווספים אליהן. חלק מההלוואה בריבית פריים, חלק בריבית בסיס שקלית או צמודה שמחוברת לשוק האג"ח, ובמסלול הצמוד נכנסת גם ההצמדה למדד שמעלה את העלות האפקטיבית כשמגלמים אינפלציה. סיכוי טוב שהריבית תרד בהמשך השנה הבאה. אם בנק ישראל אכן יוריד את המשכנתא בלפחות 0.5%, הריבית על החוב תרד ל-5.5%.