אמדוקס בשיא - גם בביצועים וגם במניה; מספקת תחזית חיובית להמשך

אמדוקס אמדוקסשמספקת שירותי בילינג ו-CRM לחברות התקשורת, מדווחת על תוצאות שיא ברבעון שהסתיים ביוני (הרבעון הפיסקלי השלישי בחברה). ההכנסות ברבעון עלו ב-8.8% ל-1.16 מיליארד דולר ובהתעלם מהשפעות שערי החליפין העלייה לעומת רבעון מקביל היתה מעל 10%. האנליסטים ציפו לכ-1.13 מיליארד דולר. הנהלת החברה מדווחת על מומנטום מכירות חזק ושיא בצבר ההזמנות לשניים-עשר החודשים הבאים ל-3.95 מיליארד דולר גידול של 10% בהשוואה לרבעון השלישי אשתקד.

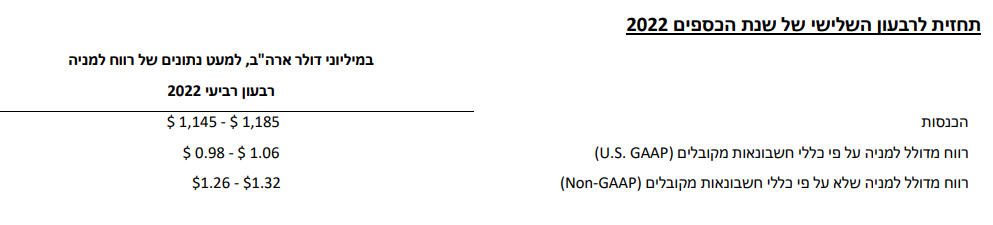

הרווח למניה, שלא על פי כללי חשבונאות מקובלים (non-GAAP), עמד ברבעון על 1.27 דולר, מעל מרכז טווח התחזית של 1.23-1.29 דולר. האנליסטים ציפו ל-1.23 דולר למניה.

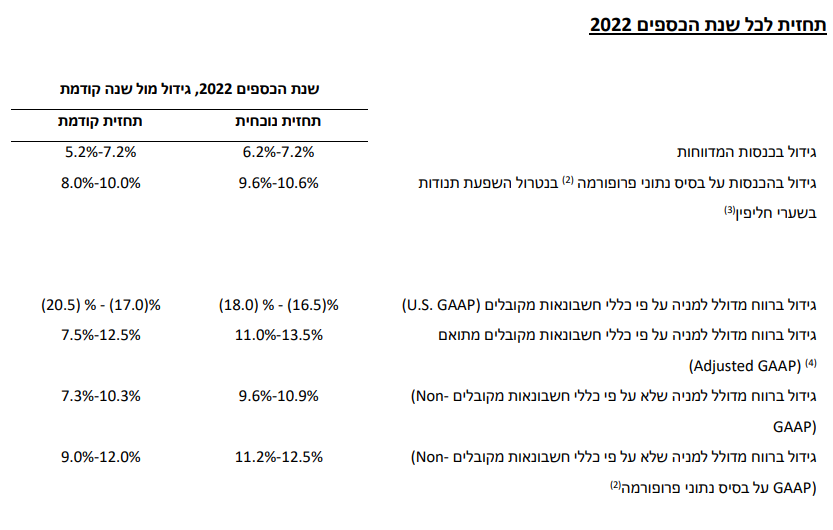

הנהלת החברה סיפקה הערכה שתעמוד במרכז טווח תחזית ההכנסות המדווחות של 6.2%-7.2% לשנת הכספים 2022. אלמלא השפעות מט"ח ההכנסות היו גדלות השנה ב-10%. הרווח (Non-GAAP) צפוי לעלות השנה ב-12% לעומת שנה שעברה. כמו כן, הנהלת החברה סיפקה תחזית לצמיחה של 6% עד 10% בשנים 2023 ו-2024.

- אמדוקס עקפה במעט את התחזיות אבל הציגה תחזית פושרת

- אמדוקס מקימה חטיבה ייעודית להטמעת AI ליבת החברה

- המלצת המערכת: כל הכותרות 24/7

תוצאות הרבעון היו בטווח תחזיות האנליסטים, ובהינתן הצבר הגדול והנראות להמשך, המשקיעים מתלהבים - מניית החברה מזנקת בכ-5% אחרי סגירת המסחר בוול סטריט למחיר שיא של כ-90 דולר, המבטא שווי של 11 מיליארד דולר. החברה בהינתן התחזיות קדימה נסחרת במכפיל רווח עתידי של כ-15.

"הביצועים האיתנים שלנו ברבעון השלישי משקפים ביקוש חזק למוצרים ולשירותים של אמדוקס במנועי הצמיחה האסטרטגיים המרכזיים שלנו, בהם מוניטיזציה של 5G, המעבר לענן, מודרניזציה דיגיטלית ואוטומציה של רשתות. מומנטום המכירות שלנו המשיך להיות חזק גם ברבעון זה", אומר על רקע התוצאות שוקי שפר, נשיא ומנכ"ל אמדוקס, "בין הזכיות הבולטות ברבעון חתמנו עסקה רב-שנתית להאצת הטרנספורמציה הדיגיטלית של Vodafone Germany. על מנת להרחיב את היצע השירותים שלנו בתחום הבטחת הענן (Cloud Assurance) ורשת הענן מבוססת SaaS, הכרזנו גם על הרכישה המתוכננת של MYCOM OSI , מהלך צמיחה אסטרטגי שמתבסס על רכישות מוצלחות נוספות שלנו בתחום הרשת והענן".

"אנו מציגים רווחיות עקבית, תוך כדי שאנו מאזנים בין השקעות מואצות במחקר ופיתוח, השפעות שליליות של תנודות בשערי החליפין ושוק עבודה תחרותי, לצד הטמעת פרויקטים ממושמעת והמשך התמקדות במצוינות תפעולית", אמרה תמר רפפורט דגים, סמנכ"לית הכספים בחברה, "בנוסף, רבעון זה כלל שיא נוסף של הכנסות במסגרת חוזי השירותים המנוהלים, בו שיעור חידוש החוזים ההיסטורי הוא קרוב ל-100% בממוצע לאורך הזמן. דוגמה מצוינת לכך היא הארכת השירותים המנוהלים לחמש שנים נוספות שנחתמה לאחרונה עם Cricket Wireless של AT&T, ובה הרחבנו את שיתוף הפעולה על מנת למנף את הטכנולוגיות מבוססות הענן העדכניות ביותר שלנו, כולל ניהול אירועים (Incident Management) והדור הבא של קטלוג דיגיטלי".

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

אמדוקס תשלם דיבידנד רבעוני של 0.395 דולר (מחיר המניה כאמור נושק ל-90 דולר) כשבמקביל החברה ממשיכה לרכוש מניות של עצמה - ברבעון האחרון רכשה מניות בהיקף של 100 מיליון דולר.

- 3.אמדוקס 06/08/2022 23:14הגב לתגובה זובתור בכיר שהיה בחברה הרבה שנים. זו חברה רעילה. חברה ללא ערכים, דורסת את העובדים והלקוחות גם יחד.

- 2.תמים 04/08/2022 10:59הגב לתגובה זואמדוקס חברה בלוף תוצרת ישראל.

- נילס 07/08/2022 12:39הגב לתגובה זוחברה גרועה מבחינת תרבות ארגונית אל תערבב בין השניים

- לרון 04/08/2022 12:04הגב לתגובה זוולא רק בשם,המשך עם ספאקים.....אם יהיו,או קנאביס,או קריפטו .....

- 1.רוני 04/08/2022 09:16הגב לתגובה זוזו חברה, לא כמו הסטארטאפים ששורפים כסף למשקיעים ובחיים לא יראו שקל בחזרה.

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

אילון מאסק; קרדיט: רשתות חברתיות

אילון מאסק; קרדיט: רשתות חברתיותאילון מאסק בדרך לטריליון דולר: השנה שקבעה רף חדש בצבירת הון

זינוק חד בשווי SpaceX, התאוששות מניית טסלה והערכות שווי אגרסיביות לחברות הפרטיות מציבים את אילון מאסק בעמדת זינוק להפוך לטריליונר הראשון, ומרחיבים את השפעתו הכלכלית והטכנולוגית בקנה מידה חסר תקדים

אילון מאסק מסיים את 2025 כאחד מפרקי צבירת ההון החריגים ביותר שנרשמו בעת המודרנית. לא מדובר בהערכה ערכית של פעולותיו, דעותיו או עסקיו, אלא בתוצאה חשבונאית של עליות שווי חדות במספר חברות שבהן הוא מחזיק, ציבוריות ופרטיות כאחד.לפי הערכות שונות בוול סטריט, הונו של מאסק חצה בשלהי השנה את רף ה־600 מיליארד דולר, ובתרחישים אופטימיים אף מתקרב ל־750 מיליארד דולר. הפער בין ההערכות נובע בעיקר משאלת השווי של החברות הפרטיות שבשליטתו, ובראשן SpaceX ו־xAI.

גורם מרכזי בתמונה הוא חבילת האופציות שטסלה העניקה למאסק ב־2018. החבילה נפסלה פעמיים ב־2024 על ידי שופטת בדלאוור, אך בהמשך בוטלה הפסילה על ידי בית המשפט העליון של המדינה. עצם הכללת האופציות משנה משמעותית את תמונת ההון השנתית שלו. עם זאת, גם ללא האופציות, מאסק הוסיף בשנה החולפת הון בהיקף שמוערך בכ־250 מיליארד דולר. מדובר בסכום שמקביל כמעט לשוויו הכולל של האדם השני בעושרו בעולם, מייסד גוגל לארי פייג’.

המיקוד עובר לחלל

מניית טסלה עלתה בכ־20% מתחילת השנה, והוסיפה למאסק עשרות מיליארדי דולרים. עם זאת, תרומת טסלה לעלייה הכוללת בהונו הייתה משנית יחסית. הסיבה העיקרית לעלייה בשווי הייתה דווקא SpaceX. חברת החלל הפרטית, שבה מחזיק מאסק כ־40%, רשמה קפיצה חדה בשוויה המוערך, מכ־350 מיליארד דולר לכ־800 מיליארד דולר בתוך זמן קצר. העלייה מיוחסת בין היתר לצמיחה של שירות האינטרנט הלווייני Starlink ולציפיות עתידיות לפעילות בתחום מרכזי הנתונים מבוססי חלל.

בתחילת 2025 התמונה נראתה שונה. יחסיו של מאסק עם הנשיא דונלד טראמפ התערערו, מכירות טסלה נחלשו, והשוק האמריקאי נכנס לתקופה של תנודתיות חריפה בעקבות מדיניות המכסים החדשה. באפריל הוערך הונו של מאסק בכ־300 מיליארד דולר בלבד, ללא האופציות שבמחלוקת. המצב התהפך בהמשך השנה. השווקים התאוששו, טסלה התייצבה, ושווי SpaceX המשיך לטפס. במקביל, אישרו בעלי המניות של טסלה בנובמבר חבילת תגמול חדשה למאסק, הכוללת כ־425 מיליון מניות נוספות.

- ניצחון למאסק: בית המשפט העליון החזיר את חבילת השכר ההיסטורית של טסלה

- אילון מאסק, הנפקת ספייסX ומניית טסלה

- המלצת המערכת: כל הכותרות 24/7

עם זאת, מניות אלה טרם הוענקו בפועל. מימושן מותנה בהגעה לשווי שוק של כ־8.5 טריליון דולר לטסלה, יעד שאפתני במיוחד, אשר אם יושג יוסיף למאסק הון בהיקף של כטריליון דולר.