קרנות אג"ח כללי ללא מניות - המקום שבו נמדדים מנהלי קרנות האג"ח

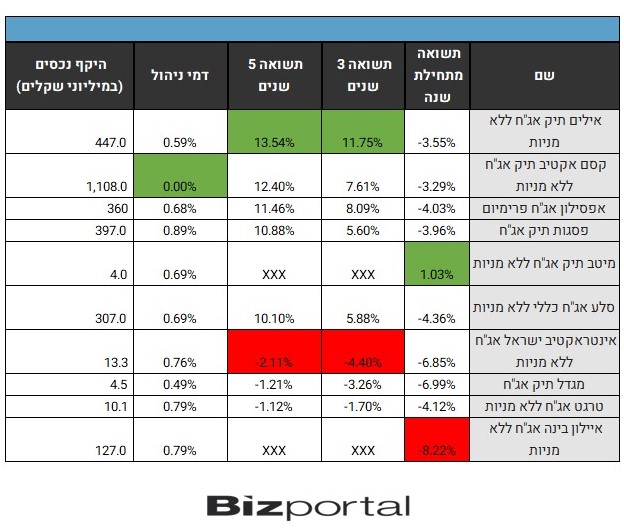

קרנות נאמנות מספקות מגוון מסלולי השקעה, ועל כן הן נוחות ונגישות. מסיבה זו הציבור בוחר בהן כאלטרנטיבה ראשונה להשקעות לטווח זמן קצר ובינוני. אחד המסלולים בעל נתח שוק משמעותי הוא קרנות האג"ח כללי ללא מניות היות שהן נותנות מרחב תמרון רחב - וכמובן אחריות - למנהלי הקרנות להציג את יכולותיהם בניסיון להניב רווחים גבוהים. להבדיל מקרנות המתמקדות בפלח שוק מסוים בתחום האג"ח בהן המנהלים מוגבלים על ידי תנאי ההשקעה בקרן, בקרנות הללו אין שום מגבלה כזו. כך לדוגמה, קרנות שבתשקיף הקרן מובהר שמנהל הקרן חייב להשקיע באג"ח שקלי ארוך התקשה להציג תשואות טובות במצב שבו האג"ח השקלי הארוך ירד בחדות, ולא יכול היה להימנע מהירידות. בקרן ללא מגבלות כאלה, יכול היה מנהל הקרן לבחור באפיקים קצרים ולהימנע מההפסדים. כלומר בסגמנט הזה יכולות הניהול וניתוח השוק ברמת המיקרו וברמת המאקרו באים לידי ביטוי. בשנים האחרונות הציגו מנהלי קרנות אלו ביצועים יפים בסך הכל לאור תנאי השוק והריביות הנמוכות. עם זאת, מאז נכנס השוק לחוסר יציבות, התמודדות עם אינפלציה משתוללת והעלאות ריבית, נאלצו מנהלי הקרנות לעבוד קשה יותר על מנת להצדיק את כישוריהם בהתמודדות עם המצב. להלן שתי טבלאות לבחינת מצב השוק; הראשונה מציגה את אלו שהצליחו הכי טוב והכי גרוע בחמש שנים ומתחילת שנה:  אין ספק כי קרן אילים תיק אג"ח ללא מניות גורפת את המקום הראשון הן בשל התשואות הטובות ביותר והן בגלל דמי ניהול סבירים ביותר (גם אם לא הכי נמוכים). קרן אינטראקטיב ישראל אג"ח ללא מניות מדשדשת הרחק מאחור עם ביצועים שליליים ביותר וגם דמי ניהול גבוהים. באופן כללי, אין שום הצדקה לקחת דמי ניהול של מעל 0.7% בקרנות שמשקיעות באג"ח. בטבלה הבאה אנחנו בוחנים את ביצועי 6 הקרנות בעלות היקף הנכסים הגדול ביותר:

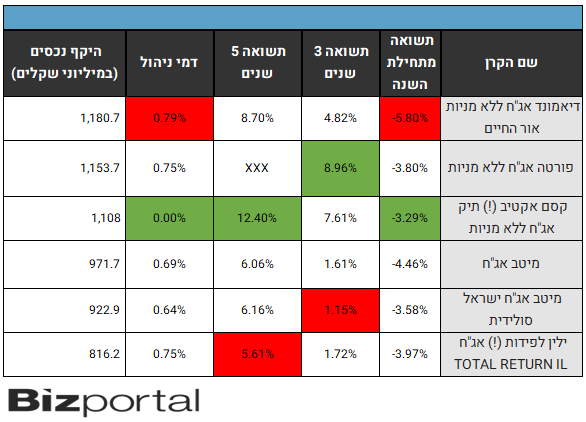

אין ספק כי קרן אילים תיק אג"ח ללא מניות גורפת את המקום הראשון הן בשל התשואות הטובות ביותר והן בגלל דמי ניהול סבירים ביותר (גם אם לא הכי נמוכים). קרן אינטראקטיב ישראל אג"ח ללא מניות מדשדשת הרחק מאחור עם ביצועים שליליים ביותר וגם דמי ניהול גבוהים. באופן כללי, אין שום הצדקה לקחת דמי ניהול של מעל 0.7% בקרנות שמשקיעות באג"ח. בטבלה הבאה אנחנו בוחנים את ביצועי 6 הקרנות בעלות היקף הנכסים הגדול ביותר:  מטבלה זו עולה בבירור כי מנהלי קרן קסם אקטיב הצליחו להציג את הביצועים הטובים ביותר - ובפער ניכר - לעומת שאר ההקרנות. לא רק שקסם אקטיב הציגה את התשואה הגבוהה ביותר ב-5 שנים השנים האחרונות, היא גם הצליחה להתמודד הכי טוב עם הירידות במשק ולהפסיד הכי מעט. הקרן של דיאמונד אג"ח ללא מניות הציגה את ההפסד הגרוע ביותר מתחילת השנה לצד דמי ניהול גבוהים שהיא לוקחת. המגמה העולה מביצועי הקרנות היא ברורה אבל גם אבסודרית - אלו שלוקחים הרבה דמי ניהול לא ממש מצדיקים את זה לאור הביצועים. יובהר כי דמי הניהול האפסיים של קסם אקטיב הם במסגרת מבצע שעתיד להסתיים בתחילת 2023. הקרנות שהצליחו בתקופה האחרונה הן ככל הנראה כאלה שהתרחקו מהאפיקים הארוכים יותר. יחד עם זאת יש לזכור כי ביצועי העבר לא מעידים בהכרח על הביצועים העתידיים, ואלו שיצליחו בהמשך הם אלו שיצליחו לזהות את הזמן הנכון לחזור לאפיקים הארוכים - תזמון שעשוי להיות שווה הרבה מאוד כסף.

מטבלה זו עולה בבירור כי מנהלי קרן קסם אקטיב הצליחו להציג את הביצועים הטובים ביותר - ובפער ניכר - לעומת שאר ההקרנות. לא רק שקסם אקטיב הציגה את התשואה הגבוהה ביותר ב-5 שנים השנים האחרונות, היא גם הצליחה להתמודד הכי טוב עם הירידות במשק ולהפסיד הכי מעט. הקרן של דיאמונד אג"ח ללא מניות הציגה את ההפסד הגרוע ביותר מתחילת השנה לצד דמי ניהול גבוהים שהיא לוקחת. המגמה העולה מביצועי הקרנות היא ברורה אבל גם אבסודרית - אלו שלוקחים הרבה דמי ניהול לא ממש מצדיקים את זה לאור הביצועים. יובהר כי דמי הניהול האפסיים של קסם אקטיב הם במסגרת מבצע שעתיד להסתיים בתחילת 2023. הקרנות שהצליחו בתקופה האחרונה הן ככל הנראה כאלה שהתרחקו מהאפיקים הארוכים יותר. יחד עם זאת יש לזכור כי ביצועי העבר לא מעידים בהכרח על הביצועים העתידיים, ואלו שיצליחו בהמשך הם אלו שיצליחו לזהות את הזמן הנכון לחזור לאפיקים הארוכים - תזמון שעשוי להיות שווה הרבה מאוד כסף.

- 3.קוואנטום 05/07/2022 13:06הגב לתגובה זומפה והלאה תהיה השוואה יותר רצינית כשתהיה ריבית אולי גם מתישהו יפתחו מרווחים ויהיה ערך לניהול ביכון סיכוי אמיתי

- 2.חנני 03/07/2022 18:59הגב לתגובה זויש טעות סופר, באקטיב הפסד סומן בירוק

- איש פשוט 03/07/2022 19:37הגב לתגובה זולאו דווקא ברווח חיובי... לא להיות גאון, רק לקרוא pattern בסיסי

- 1.אפשר לעשות כתבה דומה על פוליסות החיסכון במסלול האג״חי? (ל"ת)אנונימי 01/07/2022 10:19הגב לתגובה זו

") קרנות נאמנות (גרוק)

קרנות נאמנות (גרוק)מלכודת המס בקרנות הנאמנות: כיצד בתי ההשקעות לוכדים את המשקיעים הישראלים

פרופ' רונן פרי חושף: "העלאת דמי ניהול לא מוצדקת יוצרת מלכודת מס שפוגעת ברווחיות תיק ההשקעות"; על האופן בו הפכו דמי ניהול אפסיים לכלי שיווקי מתוחכם, ועל הדרך בה מציע פרופ' פרי לרגולטור לשנות את המצב הקיים ולתקן מנגנון שנועל מאות אלפי משקיעים בקרנות שמתייקרות עם הזמן

דמי ניהול

דמי ניהול

בשוק ההון הישראלי מתקיימת תופעה מטרידה: בתי השקעות מקימים קרן נאמנות חדשה עם דמי ניהול זניחים, מפתים משקיעים לרכוש יחידות בקרן, ואז מקפיצים את דמי הניהול בצורה דרמטית. התוצאה: משקיעים שצברו תשואה נאה מוצאים עצמם בדילמה: האם להישאר בקרן תוך תשלום דמי הניהול מוגדלים או למכור ולשלם מס רווחי הון בשיעור של 25%. כך עולה ממחקר של פרופ' רונן פרי מהפקולטה למשפטים באוניברסיטת חיפה, שמנתח את "מלכודת המס" בקרנות הנאמנות בישראל. המחקר בודק תופעה ידועה ומקוממת שמתרחשת מדי שנה - עלייה בדמי ניהול של קרנות נאמנות בשורה ארוכה של קרנות. העלייה הזו נובעת בין היתר מכך שמנהלי הקרנות מעריכים שסיכוי גבוה שהחוסכים-משקיעים א ימכרו את הקרנות למרות עליית דמי הניהול.

במחקרו, מסביר פרופ' פרי כיצד נוצרה מלכודת המס: "בית השקעות מקים קרן נאמנות חדשה להשקעה בתחום מסוים עם דמי ניהול זיחים או מצמצם במידה רבה את דמי הניהול של קרן קיימת. דמי הניהול הנמוכים מפתים משקיעים רבים לרכוש ולצבור יחידות השתתפות בקרן. כעבור זמן, לאחר שההשקעה הניבה תשואה נאה, הגוף מעלה את דמי הניהול בחדות ללא הצדקה עניינית".

בנקודה זו, כותב פרי, כי המשקיעים שצברו תשואה משמעותית "יעדיפו ברוב המקרים להמשיך בהחזקתם על מנת שלא להידרש במס וכך למצוא את עצמם לכודים בהשקעה הרבה פחות מצליחה, תוך פגיעה מצטברת והולכת בתשואת תיק ההשקעות."

היקף התופעה: למעלה מ-300 קרנות העלו דמי ניהול

התופעה מתבררת כנרחבת במיוחד. לפי המחקר, "בסוף שנת 2024 דווח כי יותר מ-300 קרנות נאמנות העלו את דמי הניהול שלהן, ותופעה דומה התרחשה גם בשנים שקדמו לה". משקיעים רבים מודעים לתופעה ומתלוננים עליה רבות, אך עד לרגע זה לא נמצא לה פתרון.

- העליון דחה את תביעת בעלי היחידות במלון מלכת שבא

- קרנות הנאמנות היקרות בדמי ניהול - חלשות בביצועים

- המלצת המערכת: כל הכותרות 24/7

המחקר מציג דוגמה מספרית פשוטה אך חדה: אברהם רוכש 100,000 שקל יחידות בקרן "קרן שמש", קרן החיקוי של מדד תל אביב 125, כאשר דמי הניהול עומדים על 0 שקל. במהלך השנה, ההשקעה רושמת תשואה נומינלית נאה של 25% או 25,000 שקל, שמובילה לכך ששווי החזקתו של אברהם עומד על 125,000 שקל.

קרנות נאמנות (גרוק)מלכודת המס בקרנות הנאמנות: כיצד בתי ההשקעות לוכדים את המשקיעים הישראלים

פרופ' רונן פרי חושף: "העלאת דמי ניהול לא מוצדקת יוצרת מלכודת מס שפוגעת ברווחיות תיק ההשקעות"; על האופן בו הפכו דמי ניהול אפסיים לכלי שיווקי מתוחכם, ועל הדרך בה מציע פרופ' פרי לרגולטור לשנות את המצב הקיים ולתקן מנגנון שנועל מאות אלפי משקיעים בקרנות שמתייקרות עם הזמן

דמי ניהול

בשוק ההון הישראלי מתקיימת תופעה מטרידה: בתי השקעות מקימים קרן נאמנות חדשה עם דמי ניהול זניחים, מפתים משקיעים לרכוש יחידות בקרן, ואז מקפיצים את דמי הניהול בצורה דרמטית. התוצאה: משקיעים שצברו תשואה נאה מוצאים עצמם בדילמה: האם להישאר בקרן תוך תשלום דמי הניהול מוגדלים או למכור ולשלם מס רווחי הון בשיעור של 25%. כך עולה ממחקר של פרופ' רונן פרי מהפקולטה למשפטים באוניברסיטת חיפה, שמנתח את "מלכודת המס" בקרנות הנאמנות בישראל. המחקר בודק תופעה ידועה ומקוממת שמתרחשת מדי שנה - עלייה בדמי ניהול של קרנות נאמנות בשורה ארוכה של קרנות. העלייה הזו נובעת בין היתר מכך שמנהלי הקרנות מעריכים שסיכוי גבוה שהחוסכים-משקיעים א ימכרו את הקרנות למרות עליית דמי הניהול.

במחקרו, מסביר פרופ' פרי כיצד נוצרה מלכודת המס: "בית השקעות מקים קרן נאמנות חדשה להשקעה בתחום מסוים עם דמי ניהול זיחים או מצמצם במידה רבה את דמי הניהול של קרן קיימת. דמי הניהול הנמוכים מפתים משקיעים רבים לרכוש ולצבור יחידות השתתפות בקרן. כעבור זמן, לאחר שההשקעה הניבה תשואה נאה, הגוף מעלה את דמי הניהול בחדות ללא הצדקה עניינית".

בנקודה זו, כותב פרי, כי המשקיעים שצברו תשואה משמעותית "יעדיפו ברוב המקרים להמשיך בהחזקתם על מנת שלא להידרש במס וכך למצוא את עצמם לכודים בהשקעה הרבה פחות מצליחה, תוך פגיעה מצטברת והולכת בתשואת תיק ההשקעות."

היקף התופעה: למעלה מ-300 קרנות העלו דמי ניהול

התופעה מתבררת כנרחבת במיוחד. לפי המחקר, "בסוף שנת 2024 דווח כי יותר מ-300 קרנות נאמנות העלו את דמי הניהול שלהן, ותופעה דומה התרחשה גם בשנים שקדמו לה". משקיעים רבים מודעים לתופעה ומתלוננים עליה רבות, אך עד לרגע זה לא נמצא לה פתרון.

- העליון דחה את תביעת בעלי היחידות במלון מלכת שבא

- קרנות הנאמנות היקרות בדמי ניהול - חלשות בביצועים

- המלצת המערכת: כל הכותרות 24/7

המחקר מציג דוגמה מספרית פשוטה אך חדה: אברהם רוכש 100,000 שקל יחידות בקרן "קרן שמש", קרן החיקוי של מדד תל אביב 125, כאשר דמי הניהול עומדים על 0 שקל. במהלך השנה, ההשקעה רושמת תשואה נומינלית נאה של 25% או 25,000 שקל, שמובילה לכך ששווי החזקתו של אברהם עומד על 125,000 שקל.