קרנות השתלמות במסלול מנייתי - כלל מובילה, אנליסט בתחתית; מה עשתה הקרן שלכם?

מניות הן המשחק הכי טוב בעיר כשמדובר בטווח ארוך. קרנות השתלמות הן השקעה ל-6 שנים לפחות. ומכאן, שבעיני רבים המסלול המועדף בקרנות השתלמות הוא מסלול מנייתי. המסלול המנייתי הוא המסלול הצומח ביותר בשנים האחרונות בקרנות ההשתלמות ועדיין הוא שני למסלול הכללי - מסלול שמשלב מניות ואגרות חוב.

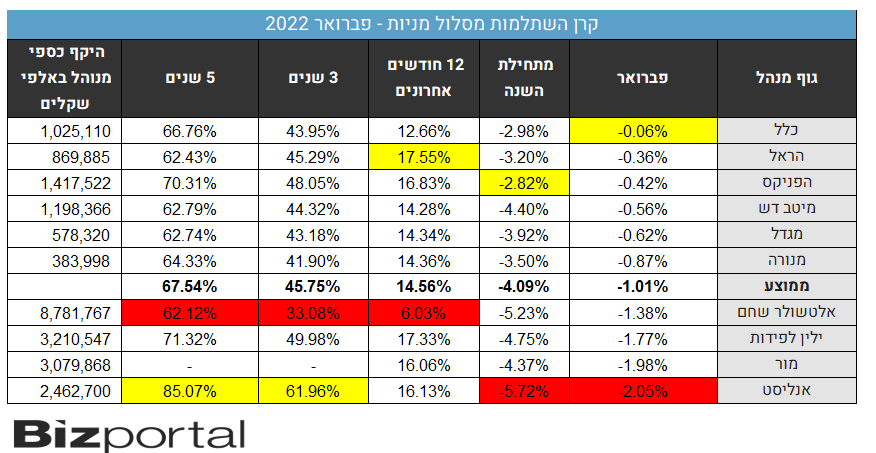

המסלול המנייתי הניב בחודש פברואר תשואה שלילית של 1%. מתחילת השנה התשואה היא מינוס 4%. אך השונות בין השחקנים גדולה. בעוד הפניקס וכלל עם תשואות של מתחת למינוס 3%, אנליסט ואלטשולר שחם עם תשואה של מעל מינוס 5%. אנליסט האחרונה עם מינוס 5.7%, אם כי בטווח הארוך הקרן המנייתית שלה מובילה. האם קורה לה מה שקרה לפני שנה לאלטשולר - איבוד כיוון כתוצאה מחשיפה מוגברת או מהשקעה בסוג-קטגוריה מסוימת של מניות? ממש לא בטוח, אבל צריך לעקוב.

גם חודש מרץ נראה כחודש מאתגר בשווקים למרות שבימים האחרונים יש תיקון משמעותי בהמשך להערכה שהסינים לא יתפסו את הצד של רוסיה וימנעו מלייצר גוש של סין-רוסיה. כמו כן, אתמול פאואל העלה את הריבית אבל הדגיש את התחזית המעודדת לגבי האינפלציה בשנה הבאה ובעוד שנתיים (ירידה דרמטית) וציין את חוזקה של הכלכלה האמריקאית. השוק אהב זאת והמניות זינקו כשמדד הנאסד"ק מעל כולם עם זינוק של 3.8%.

דירוג הקרנות המנייתיות:

אתמול הצגנו את הדירוג במסלול הכללי (לכתבה המלאה):

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- יורחבו תנאי הפטור ממס לקופות גמל

- המלצת המערכת: כל הכותרות 24/7

שוק קרנות ההשתלמות מנהל כ-320 מיליארד שקל, ומהווה מעל ממחצית שוק הגמל כולו. קרנות ההשתלמות נהנות מהקלות רבות במיסוי, מדובר על מענק של המדינה לעובדים שמקבלים קרן השתלמות. מאחר שמדובר במוצר כל כך אטרקטיבי, עם ביקושים גבוהים, אין גם תמריץ גדול לגופים המוסדיים להילחם על דמי הניהול. דמי הניהול במוצר הזה הם גבוהים 0.6-0.9% - זה מבטא את היתרון של המוצר ובמילים אחרות - ההטבות שהמדינה נותנת לכם הולכות בסופו של דבר גם לגופים המוסדיים.

איך בוחרים קרן השתלמות? הנחת הבסיס היא שמנהלי השקעות טובים ימשיכו להיות טובים גם בעתיד. זו לא הבטחה מוחלטת. אבל זה המידע היחיד שניתן לגזור ממנו לגבי העתיד. את התשואות של מנהלי הקרנות עדיף לבחון לטווח ממושך. ככל שהתשואות של גוף מסוים טובות לאורך זמן, כך זה מחזק את ההנחה לגבי היותו גוף שיודע לנהל את הכסף והוא ינהל היטב גם בעתיד. עם זאת, יש גם חשיבות לטווח הקצר. תשואה טובה בחודש או בחודשים האחרונים, על פני האחרים יכולה ללמד על שינוי כיוון של מנהל ההשקעות לעומת האחרים, על חשיבה מחוץ לקופסה, על גמישות, על יכולת ליצירת ערך.

- 13.שגיא 03/04/2022 00:10הגב לתגובה זוכגודל הירידה כך גודל העליה החודש יסיימו גם אנליסט וגם אלטשולר גבוה.

- 12.תמים 21/03/2022 20:53הגב לתגובה זובבורסה הטיפשים מפסידים, הפיקחים מרוויחים.

- 11.עוזי 17/03/2022 12:36הגב לתגובה זולעבור למסלול סולידי ללא מניות שהוא נופל בחצי ומגלח לאט יותר את התמורה מהשנה שעברה ואם הנפילות ימשיכו באותו מינון אז הרווחים שקיבלנו יספיקו לעוד 4 עד 5 חודשים וזה יאפשר מועד יותר ברור מתי לחזור למסלולים המניתיים בלי לצבור הפסדים מההון המקורי שהיה בראשית השנה שעברה ובהצלחה בהמשך

- יודע הכל 21/03/2022 08:44הגב לתגובה זואת השוק לא ניתן לתזמן. נקודה

- 10.יוסי 17/03/2022 10:21הגב לתגובה זועליות מטורפות בסין, תיקון אלים של מדדי המניות בארץ ובעולם כלפי מעלה..אלטשולר עם החשיפה לסין ובחזרה מניית גבוהה מהממוצע בשוק הולכת לרסק את כל המלעיזים

- אם הם לא הורידו חשיפות (ל"ת)לא ייאמן 17/03/2022 18:28הגב לתגובה זו

- 9.ברח מאלטשולר 17/03/2022 09:24הגב לתגובה זוהשמדת הערך הגדולה בתולדות תעשיית הגמל

- 8.אני מפזר כספי ב3 פוליסות חיסכון. 3 גמל להשקעה ו 2 16/03/2022 16:08הגב לתגובה זואני מפזר כספי ב3 פוליסות חיסכון. 3 גמל להשקעה ו 2 קרנות השתלמות. פיזור של כ 5 גופים שונים. מציע לכולם לא לשים הכל בסל אחד

- 7.השנה אקסלנס תפתיע הכי הרבה רשמו אחד שיודע (ל"ת)אילן 16/03/2022 12:40הגב לתגובה זו

- 6.השנה אקסלנס תפתיע הכי הרבה רשמו אחד שיודע (ל"ת)אילן 16/03/2022 12:39הגב לתגובה זו

- 5.אבל בילין השירות נפלא! ובאלטשולר לא קיים בכלל (ל"ת)בסוגריים 16/03/2022 11:14הגב לתגובה זו

- 4.יובל 16/03/2022 11:10הגב לתגובה זוהיום ניתן להחליף מסלולים וזה מאפשר למבינים לשפר עמדות לכן קריאה נכונה של השווקים לא תאפשר לתפוס את המשקיע עם המיכנסיים למטה ובתנאי שלא יהיה חמדן מדי

- 3.צוללת צהובה 16/03/2022 10:33הגב לתגובה זוכמו תמיד מי שהכי יקר יש לו את הביצועים הכי גרועים.

- דוד 17/03/2022 09:32הגב לתגובה זולדעתי אלטשולר עקב החשיפה לשוק הסיני שעלה החודש תהיה לו תשואה יפה

- 2.אבי 16/03/2022 08:24הגב לתגובה זובטווחים הארוגים אין הבדל? אז בשביל מה יש מנהלי השקעות? ברור שיש הבדל, תפתח נתונים לא שנים ו10 שנים

- לא הבנת מה זה 'התכנסות אל הממוצע' (ל"ת)אשר 16/03/2022 08:56הגב לתגובה זו

- 1.ילין לפידות מאכזבת 16/03/2022 07:33הגב לתגובה זואבל ילין לפידות לא השקיעו בסין, ומציינים תמיד שמחלקת המחקר שלהם היא לעילא ולעילא, אז איך התוצאות כל כך אפורות בכל הטווחים? אסור לשים את כל ההשקעות בחברת השקעות יחידה. צריך להשקיע לפחות בעוד חברת השקעה, שחושבת אחרת. זה הלקח הנלמד.

- לרון 16/03/2022 10:20הגב לתגובה זוקורה שהראשונים מדרדרים,לכן מ פ ז ר י ם כפי שכבר צוין,מה שכן אצל ילין זו ל א השגרה,אין גדול ממנו מאז דש הישנה

- הלקח הוא - לפחות 3 חברות השקעה. מניסיון. ואז יש פיזור (ל"ת)דני 16/03/2022 08:55הגב לתגובה זו

") חיסכון (בעזרת AI)

חיסכון (בעזרת AI)הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

איך עובד המנגנון כיום ולמה הוא כל כך חשוב, מה האוצר רצה לשנות ואיך זה היה משפיע על החוסכים

ועדת הכספים אישרה הארכה נוספת של הוראת השעה במנגנון הבטחת התשואה בקרנות הפנסיה עד סוף 2028. זו דחייה משמעותית של הרפורמה שמשרד האוצר ביקש להחיל על חלוקת רשת הביטחון הממשלתית לחוסכים. התכנון המקורי היה להתחיל ביישום המודל החדש בינואר 2025, אך זה נדחה תחילה לינואר 2026, וכעת שוב - לתקופה ארוכה בשלוש שנים נוספות.

הבטחת התשואה מהווה רכיב מרכזי ביציבות המוצר הפנסיוני בישראל, במיוחד עבור חוסכים קרובים לפרישה או אלו שכבר נמצאים בשלב קבלת הקצבה. המנגנון מפחית את התנודתיות בשווקים ומאפשר לקרנות לספוג תקופות חלשות מבלי לגרום לזעזוע חד בגובה הקצבה החודשית. בעוד השיח הציבורי מתמקד בדמי ניהול ובתשואות, חשיבות ההגנה הזו אינה נופלת מהם כלל.

המנגנון הנוכחי החליף את האג"ח המיועדות שהבטיחו בעבר ריבית קבועה של 4.86% לחוסכים. מאז 2023, הכספים מושקעים בשוק ההון הפתוח, אך המדינה מתחייבת להשלים תשואה של 5.15% בשנה על כ-30% מנכסי הקרן, אם התשואה בפועל נמוכה מכך. זהו מנגנון המפחית משמעותית את הסיכון בתקופות חלשות בשווקים, ובולט במיוחד אצל מקבלי קצבה חודשית, שם היעד המרכזי הוא לצמצם תנודתיות ולמנוע פגיעה ישירה בקצבה.

האם יש באמת הבטחת תשואה? תלוי בגיל שלכם

החלוקה הנוכחית של ההגנה בין קבוצות הגיל נותנת עדיפות את הפנסיונרים, שמקבלים הגנה על כ-60% מהנכסים שלהם. אצל שאר החוסכים, ההגנה מתחלקת באופן שוויוני יותר. קיים כאן עיוות מסוים, שכן נראה הגיוני שחוסך בן 30 יקבל פחות הגנה מחוסך בן 62, אך המנגנון הנוכחי מנסה לאזן בין הצרכים השונים של כל קבוצות הגיל.

- חושבים להתחיל להשקיע בשוק ההון ולא בטוחים מתי? פשוט תתחילו

- לבחור שלא לבחור: הטעות הגדולה ביותר של החוסך הישראלי בשנת 2025

- המלצת המערכת: כל הכותרות 24/7

האוצר קידם מודל שבו רק חוסכים מעל גיל 60 היו מקבלים הבטחת תשואה מוגדלת, עם הגנה על 40% מהחיסכון, בעוד חוסכים צעירים יותר היו נשארים עם הגנה נמוכה משמעותית. הבעיה המרכזית היא מבנית: במסלול השקעה אחד, כל העמיתים מחזיקים באותו סל נכסים בדיוק, ולא ניתן לתת השלמת תשואה שונה לאנשים שונים באותו מסלול.