פריון נופלת: שוב מעלה תחזיות אבל מגייסת בדיסקאונט של 13%

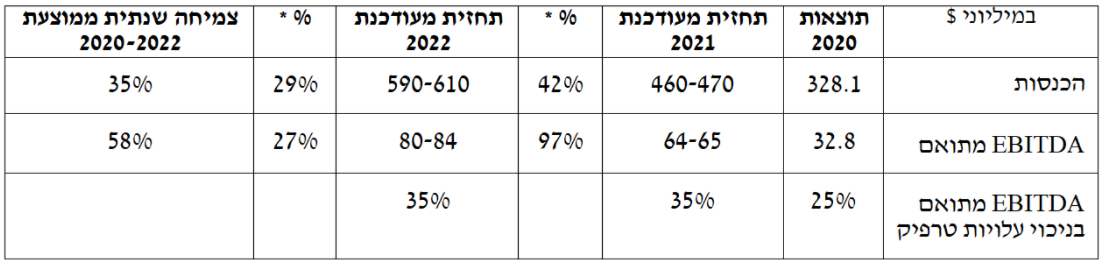

חברת פריון נטוורק -0.29% הנסחרת בת"א ובניו יורק מעלה שוב תחזיות. החברה הפועלת בשוק הפרסום והחיפוש באינטרנט מגדילה הכנסות הודות לצמיחה החזקה בפרסום בווידאו ובטלוויזיות החכמות. פריון צופה לסיים את השנה עם גידול של כ-42% בהכנסות ל-460-470 מיליון דולר. בוול סטריט לא מתרגשים מהעלאת התחזית שכן בהינתן המומנטום בתוצאות הרבעונים האחרונים והרכישה האחרונה, האנליסטים כבר ציפו להכנסות של כ-460 מיליון דולר. כלומר, פריון מספקת עוד אפסייד קטן (לכיוון ה-470 מיליון דולר).

החברה צופה להכפיל את ה-EBITDA המתואם ב-2021 ל-64-65 מיליון דולר; ב-2022 ה- EBITDA המתואם צפוי להגיע ל-80-84 מיליון דולר על הכנסות של כ-590-610 מיליון דולר. האנליסטים מצפים להכנסות של 587 מיליון דולר, כך שמדובר על שיפור של כ-5%.

פריון תנצל את התוצאות הטובות ואת הזינוק במחיר המניה (פי 3 בשנה ל-24.4 דולר המבטא שווי של 855 מיליון דולר) לגיוס של 156 מיליון דולר. באמצעות הנפקת 7,280,080 מניות רגילות נוספות, במחיר של 21.50 דולר למניה, מחיר המהווה דיסקאונט של כ-13% על שער הבסיס של המנייה. בנוסף, לחתמים ניתנה זכות לרכוש עד 1,092,012 מניות רגילות נוספות בתנאים זהים, במהלך 30 ימים מההנפקה, אשר צפויה להיסגר ב-13 בדצמבר.

הנהלת החברה מסרה כי השיפור הצפוי בתוצאות החברה נובע בעיקר מגידול חד של 115% בהכנסות מפרסום בווידאו ובטלוויזיות החכמות (CTV), כולל הפעילות הנרכשת של וידאזו (על בסיס פרופורמה), בהשוואה ל-2020. זאת, לצד גידול משמעותי בהכנסה הממוצעת מקמפיין, וגידול שנתי של 13% במספר החיפושים הממומנים הממוצע בחודשים אוקטובר ונובמבר.

- חובות של 800 מיליון אירו והפסדי ענק: האם אינטר בדרך לפשיטת רגל?

- אינטר מזנקת ב-24% אחרי שהודיעה שתגייס 38 מיליון שקל

- המלצת המערכת: כל הכותרות 24/7

החברה ציינה עוד, כי השיפור הצפוי בשיעור ה-EBITDA המתואם מסך ההכנסות נובע בעיקר מיישום מוצלח של ״מרכזיית המידע״ של פריון, שתרם להפחתת עלויות הטראפיק.

מנכ״ל פריון, דורון גרסטל, אמר: "התחזית המעודכנת מוכיחה את אסטרטגיית גיוון המוצרים וההקפדה שלנו על יעילות תפעולית. הפורמטים הקריאטיביים פורצי הדרך שלנו, במיוחד לווידיאו ולטלוויזיות החכמות, הוכחו כמוצלחים ואפקטיביים. אנו שואבים עידוד מההחזר על ההשקעה בטכנולוגיות המתקדמות והשיפור בשיעור הרווחיות הודות לפלטפורמת ׳מרכזיית המידע׳ החדשנית שלנו. הצמיחה המשמעותית בשורה העליונה לצד השיפור ביעילות התפעולית הובילו לרווחיות ולתזרים מזומנים גבוהים יותר. התחזית המעודכנת שלנו משקפת שיפורים מערכתיים אלה הצפויים להימשך ב-2022״.

- 6.אנונימי 10/12/2021 15:24הגב לתגובה זומקווה שלא דרכתי על חר...סהכ היא אחת הטובות בתא אולי תגיע יום למעוף.סבלנות

- 5.הם כנראה יודעים שהם בשיא וזה הזמן למכור 10/12/2021 10:57הגב לתגובה זוהם כנראה יודעים שהם בשיא וזה הזמן למכור

- 4.חיים 09/12/2021 20:05הגב לתגובה זואם החברה כל כך מצליחה וצומחת, ויש לה 150 מליון דולר מזומן בקופה ובנכסים למה היא צריכה לגייס כסף בהנפקה?

- כלל ידוע בבורסה- מגייסים כשאפשר ולא כשצריך... (ל"ת)מישה 10/12/2021 21:19הגב לתגובה זו

- 3.חברה מעולה 09/12/2021 11:23הגב לתגובה זוהכנסות יציבותלא מפסיקה לשבור שיאים של עצמהמתרחבת בקצב מהירפיתוחים מהשורה הראשונהתוכניות טובות לעתיד

- 2.חברה עלובה 09/12/2021 10:38הגב לתגובה זושוב יש נפילות במניה כי חא עמדו בתחזית ושוב המשקיעים סופגים הפסדים וחוזר חלילה..לא להתקרב לחברה הזאת , היא משמידת ערך סידרתית !!!

- רציונאלי 10/12/2021 15:17הגב לתגובה זוחברה רוצה תנוופהמוהתרחבות אז חייבים לגייס משקיעים איך מושכים אותם? כמובן שצריך לתת פיתיון ולא סתם מגייסים משקיעים כי החברה לפני תנופה רק אצלנו אף פעם לא מפרגנים

- 1.מגייסים שאפשר ולא שצריך עד מתי בועת הדפסות (ל"ת)שמואל 09/12/2021 09:09הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?