עשור לוועדת חודק: המוסדיים עברו להשקיע בשוק ההלוואות הפרטיות

רפורמת בכר הובילה לפיצול כספי קופות הגמל וקרנות הנאמנות מהבנקים ל'מוסדיים', וזאת מתוך מטרה שיתפתח שוק אשראי חוץ בנקאי, לצד הבנקים ובכך תגבר התחרות בתחום. הכסף זרם והיקף הנכסים של המוסדיים הלך וגדל אלא שבעקבות המשבר הפיננסי של 2008 נוצר החשש כי הכספים של החוסכים במוסדיים לא מנוהלים בצורה איכותית - והוקמה 'ועדת בודק' - במטרה לבחון את הבעיות.

אחת השאלות הגדולות היו על החלטות ההשקעה של המוסדיים, ועל כך שוועדות ההשקעה רוכשות אג"ח (אגרות חוב) ללא ביטחונות, ומבלי לבצע בדיקות מקדימות כדי לראות שהחברות הללו מספיק טובות להשקעה, ולא לוקחות סיכון מיותר על חשבון המשקיעים.

בשורה התחתונה, ההמלצות של ועדת חודק נכנסו לתוקף בספטמבר 2010 אך הוחלו רק על תחום האג"ח הקונצרני, קבעו כי החברות יצטרכו לעמוד התניות חוזיות ואמות מידה פיננסיות בשטרי הנאמנות של האג"ח המונפקות. או במילים יותר פשוטות - לחייב את המוסדיים לבצע בדיקות נאותות כדי לוודא את איכות החברות, בטרם ישקיעו בהן (עלויות ניטור).

כעת, מחקר משותף של איתי קדמי מחטיבת המחקר בבנק ישראל, וגיא לקן מנהל המחלקה הכלכלית ברשות שוק ההון, ביטוח וחיסכון, קובע כי המובן מאליו קרה: המוסדיים החליטו להשקיע פחות באפיק ההשקעה של האג"ח ועברו לאפיק השקעה אלטרנטיבי: נכסים לא סחירים (למשל - השקעה בכביש 6, בתי דיור מוגן ועוד)

- ישראכרט וקרן מרתון משיקות מודל מימון נדל”ן בהיקף מאות מיליוני שקלים

- טען שחברת האשראי עשקה אותו - השופט אמר - "התחייבת - תשלם"

- המלצת המערכת: כל הכותרות 24/7

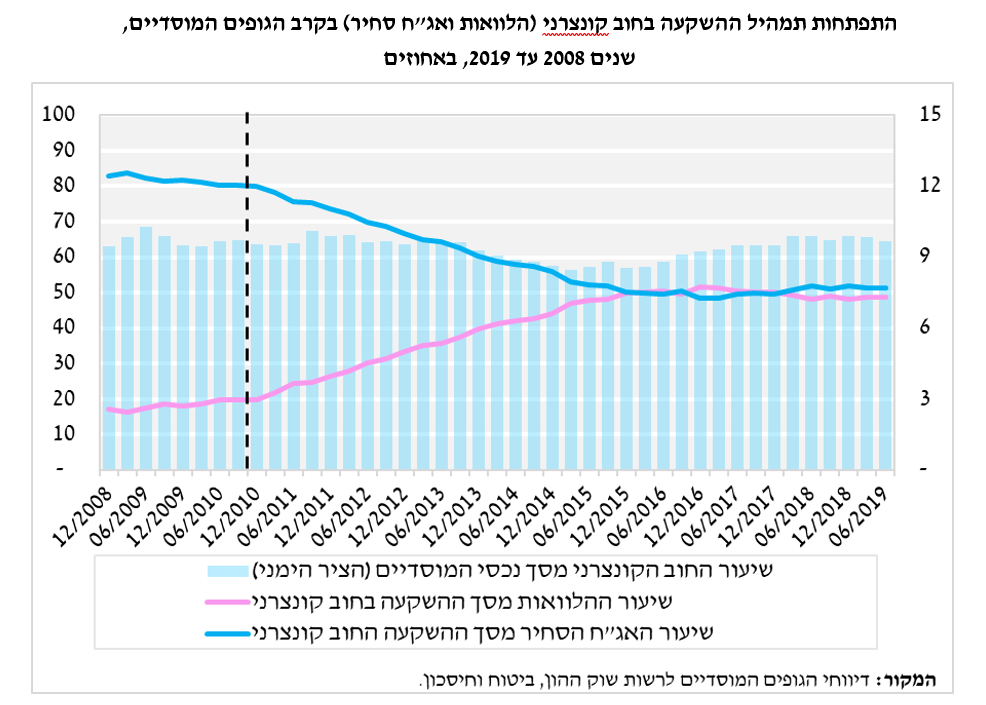

"לאחר יישום המלצות הוועדה, הגופים המוסדיים שינו את תמהיל השקעותיהם בחוב קונצרני ולמעשה הסיטו את השקעותיהם מאפיק האג"ח הסחירות לאפיק ההלוואות הפרטיות. בנוסף, פער המחירים בין שני מכשירי חוב אלו מצטמצם באופן מובהק סטטיסטית וכלכלית בעקבות יישום המלצות הועדה. ממצאים אלו מעידים כי המלצות ועדת חודק הביאו לגידול בביקוש להלוואות פרטיות על חשבון הביקוש לאג"ח סחירות בקרב הגופים המוסדיים, ולמעשה גרמו לשינוי בהעדפות ההשקעה שלהם בחוב קונצרני".

לדברי החוקרים: "המחסור בתמריץ בקרב המשקיעים לבצע ניטור בשוק חוב סחיר, המאופיין במספר רב של משקיעים מהווה ככל הנראה את הסיבה לצמצום ההשקעות באג"ח קונצרני. היות ורק על סוג אחד של משקיעים (המשקיעים מוסדיים) מוטלת החובה הרגולטורית לבצע ניטור, מתקיים מצב שמשקיע אחד נושא בעלות הניטור, אך נהנה מהתועלת שלה רק באופן חלקי. לכן, הגוף המוסדי יעדיף להשקיע בחוב לא סחיר – אפיק ההלוואות הפרטיות – בו הוא ייהנה באופן בלעדי ומלא מכלל פעולות הניטור שאותן הוא מבצע".

אלא שהמחקר של בנק ישראל והרשות מתעלם מהסבר הרבה יותר פשוט לשינוי: המוסדיים מחפשים תשואה לכספים שהם מנהלים, יש תחרות בין המנהלים וכולם רוצים להראות שהם משיאים תשואה למשקיעים והחוסכים שלהם. האפיק של האג"ח נותן תשואות עלובות למדי בעשור האחרון וממילא הם חיפשו אלטרנטיבות להשקעה.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

הם כבר ממילא ניפחו את שוק האג"ח, והעלו אותו לרמות גבוהות, כך שגם כאשר שוק המניות נמצא בשיאי כל הזמנים - אפיק האג"ח מסוכן מדי גם הוא וכלל לא מהווה אלטרנטיבה להשקעה (בניגוד לתיאוריות הכלכליות הקלאסיות על כך שאג"ח ומניות מנהגים הפוך - בעשור האחרון שניהם עולים יחד).

משום כך, הם חיפשו - וגם מצאו - אפיק השקעה חדש, נכסים לא סחירים, שגם לו כמובן יש את הסיכונים שלו, אבל הוא טרם התנסה בפועל במשבר פיננסי ובינתיים מייצר תשואה עדיפה, פרמיה שנובעת בגלל חוסר הסחירות. אמנם, ככל שיותר גופים נכנסים לנכסים הלא סחירים כך מנגד הפרמיה העודפת הזו מצטמצמת - אבל עדיין היא עדיפה על האג"ח.

- 4.מבין עניין 11/10/2021 10:05הגב לתגובה זולדעתי רק ניהול דרך IRA עם מנהל השקעות שישקיע באגחים ספציפיים עם תאירך פידיון יכול למזער את הנזק שעלול לבוא.. רב רובו של הציבור לא מכיר מה האפשרויות ב IRA ואתרי הכלכלה לא עוזרים לצערי לפתוח את הנושא... גם השקעות אלטרנטיביות ניתן לשלב לעיתים ב IRA וגם לנהל את כל כספי הפנסיה בקופת גמל שכיר IRA..( כמובן עם שילוב של ביטוח חיים ואובדן כושר עבודה מלא), האפשרויות עצומות, אנשי ההשקעות בסקטור מנהלים בדכ את ההשתלמות והפנסיה ב IRA , וזה עוד לפני אפשרות של קטסטרופות חס וחלילה שעלולות לתקוע את הכסף שלכם במוצרי השקעה ללא יכולת זמנית לפדות או לשנות את ההשקעה, למי שזוכר משברים גדולים, ב IRA הכל נעשה מיידית ובלחיצת כפתור מנהל ההשקעות שבקשר ישיר איתך. בהצלחה לאמיצים

- 3.ערן 10/10/2021 16:39הגב לתגובה זוהאגח נהייה יקר הרבה לפני שהמוסדיים עברו להלוואות פרטיות. אבל היי, אתה כתב, אתה לא צריך לעשות מחקר אלא פשוט לפרסם כתבה בלי נתונים... שכחת גם שקרנות נאמנות לא כפופות לחודק קונים כל אגח לפי כמות ההשקעה בהן

- 2.אם ככה למה מניף יורדת כמו צוללת (ל"ת)מניף 10/10/2021 13:43הגב לתגובה זו

- 1.מנש 10/10/2021 13:41הגב לתגובה זולהפסדי העתק בדולרים יצטרפו ההפסדים באג"ח, אבל לא נורא, זה הכסף שלנו של "אף אחד"

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.