האקזיט של הראל ויזל - השקעה של מיליונים בודדים בטרמינל הפכה לשווי של 730 מיליון שקל

פוקס ייצרה יש מאין - הקימה את טרמינל בסוף 2017, גייסה 50 מיליון שקל ממשקיעים, והפכה רעיון לעסק מרוויח ששווה 1.4 מיליארד שקל; כבר אז אמר ויזל - מי זאת עדיקה לעומתנו? אז עדיקה היתה "מלכת האתרים המקומיים" - איך שגלגל מסתובב לו; וגם - מי פספסה רווח של מאות מיליונים?

אתמול דיווחה פוקס על השלמת ההנפקה של חברת טרמינל לפי שווי של כ-1.3 מיליארד שקל לפני הכסף.

במסגרת ההנפקה חלק מבעלי המניות - אחד המייסדים - ניר הורוביץ וכן גם חברה בשליטת אודי אנג'ל ועידן עופר מוכרים חלק מהמניות שלהם בהיקף כולל של כ-176 מיליון שקל. 105 מיליון שקל נוספים הולכים ישירות להשקעה בטרמינל. את ההנפקה הוביל ווליו בייס.

פוקס -2.98% , המייסדת ובעלת המניות הגדולה ביותר בטרמינל אינה מוכרת מניות בטרמינל ולאחר ההנפקה היא צפויה להחזיק כ-52% מהחברה, שהונפקה לפי שווי של 1.4 מיליארד שקל אחרי הכסף. כלומר החלק שלה בחברה שווה כ-730 מיליון שקל, מהותי מאוד גם לחברה כמו פוקס ששווה כ-5.3 מיליארד שקל.

טרמינל - המריאה בתוך 3.5 שנים

חברת טרמינל בעצם הוקמה בסוף 2017, במטרה לעשות סוג של ספין אוף לפעילות האי קומרס של פוקס, כך שהיא תהיה חברה ייעודית בפני עצמה. טרמינל קיבלה את הבלעדיות למכור באי קומרס את כל המותגים של פוקס ואת כל המותגים של המייסד השני - ניר הורוביץ, שלא ידוע על מותגים שהיו ברשותו. כמו כן, התוכנית הייתה גם ליצור מותגים פרטיים של טרמינל.

- חובות של 800 מיליון אירו והפסדי ענק: האם אינטר בדרך לפשיטת רגל?

- אינטר מזנקת ב-24% אחרי שהודיעה שתגייס 38 מיליון שקל

- המלצת המערכת: כל הכותרות 24/7

בשביל הפרסום, הכניסו השותפים פוקס וניר הורוביץ (שותף זוטר) את שותפות ההשקעות של רשת מדיה - ערוץ 13, כאשר רשת היתה אמורה לקבל כ-25% מטרמינל בתמורה להתחייבות לתת לחברה שירותי פרסום בשווי של כ-50 מיליון שקל.

העלות הקמה ותחזוקת ההון החוזר של האתר הייתה אמורה להסתכם בכ-40 מיליון שקל בחמשת השנים הראשונות- השקעה שהיתה אמורה להתחלק בין השותפים. כאשר החברה "יצאה לדרך" היא הוחזקה בשיעור של 56.25% בידי פוקס, 25% בידי רשת ו-18.75% בידי ניר הורוביץ. כלומר החלק של פוקס בהשקעה בהקמה היה אמור להסתכם בכ-22.5 מיליון שקל. בהמשך חברה בשליטת אודי אנג'ל ועידן עופר רכשה את המניות של רשת.

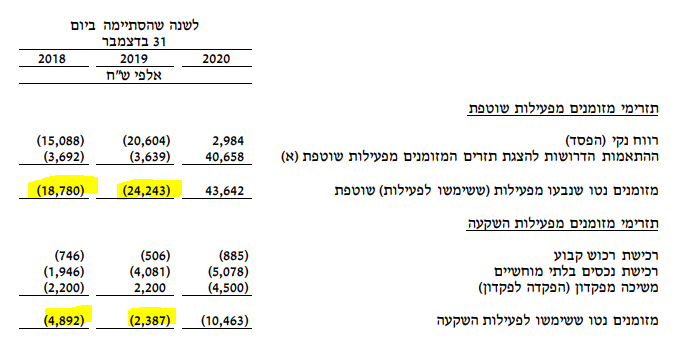

אלא שפוקס לא השקיעה 22.5 מיליון שקל. הראל ויזל פעל חכם. הוא הבין שההוצאה הגדולה ביותר הצפויה היא בפרסום ושיווק ולכן ביקש שותף בתחום, ושהיה חוסך לו את ההשקעה הגדולה. רשת - בטעות שבדיעבד - יצאה מהר מדי מהעסקה, ואנג'ל נכנס והביא כסף. כך שבפועל, עולה מהדוחות של פוקס וטרמינל שההשקעה של פוקס היתה מיליונים בודדים. ומעבר לכך - זו לא היתה השקעה, אלא הלוואה. בנוסף פוקס והשותפים העמידו ערבויות כדי שטרמינל תוכל לקחת הלוואות מהבנקים, אבל במשך השנים 2017 עד 2019, טרמינל שרפה 40 מיליון שקל בלבד (בתזרים השקעות ותזרים מפעילות שוטפת), כך שטרמינל לא באמת צריכה השקעה מפוקס. ב-2020 החברה כבר ייצרה מזומנים.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

בשורה התחתונה, הראל ויזל לקח רעיון, הכניס לו שותף, השקיע אולי כמה מיליונים בודדים והפך את זה לשווי של 730 מיליון שקל. ויותר חשוב - הביא את טרמינל לעסק מרוויח ששווה 1.4 מיליארד שקל. אגב, בעת ההשקה אמר ויזל בראיוןTV לביזפורטל - אנחנו לא עדיקה, מי זאת עדיקה לעומתנו. אז עדיקה היתה האתר המוביל במכירות באינטרנט, היום זה הפוך - ויזל צדק. טרמינל הפכה לאתר האופנה וההלבשה המוביל בארץ. עדיקה נלחמת על חייה ומגייסת הון כדי לשרוד.

השותפים של פוקס

ביולי רכשו פוקס וניר הורוביץ 5% מטרמינל מהחברה של אודי אנג'ל ועידן עופר בכ-12.5 מיליון שקל, דבר המשקף לטרמינל שווי של 250 מיליון שקל. כלומר רק על ההשקעה הזו, הם עשו תוך שנה בדיוק יותר מ-400%. החלק של פוקס ברכישה היה כ-8.6 מיליון שקל בתמורה ל-3.46% מטרמינל.

אז נכון - פוקס לא הביאה כסף לטרמינל, אבל היא "שמה על השולחן" את היכולות שלה ובעיקר בלעדיות על כל פעילות האי קומרס שלה על כל מותגיה - זה שווה לא מעט כסף.

התוצאות של טרמינל

טרמינל היא חברה צומחת מאוד וגם רווחית. ברבעון הראשון של 2021 הסתכמו הכנסותיה בכ-93.2 מיליון שקל, גידול של 265% בהשוואה להכנסות של 25.5 מיליון שקל ברבעון המקביל אשתקד.

הגידול בהכנסות גם חלחל לשורה התחתונה, בה הציגה החברה רווח נקי של כ-7.2 מיליון שקל, זאת אל מול הפסד נקי של 3.1 מיליון שקל ברבעון המקביל אשתקד. אם מסתכלים על תוצאות הרבעון הזה בחישוב שנתי ניתן לראות כי טרמינל הונפקה (לפני הכסף) במכפיל רווח של כ-45 על הרווח הנקי שלה, לא זול - אך צריך לזכור שמדובר בחברת צמיחה.

האתגר כעת של טרמינל יהיה להמשיך בקצב צמיחה גבוה גם בסכומים גדולים יותר, כאשר מן הסתם - התפתחות בחברה האם פוקס, תשפיע לחיוב על טרמינל שלה יש בלעדיות על מכירה באינטרנט של מותגי החברה.

בלעדיות - עד מתי?

- 8.גאון 26/07/2021 18:57הגב לתגובה זותמתינו!

- 7.סומשום 26/07/2021 17:48הגב לתגובה זואבל צריך לדעת לייצר אותו ! שאפו !

- 6.בקיצר 26/07/2021 14:03הגב לתגובה זואריזה יפה השחלה לשוק ההון וכל המרויחים haapy מענין מי קנה לפי 1.4 מכםיל רווח 45

- 5.ישראל לובינסקי 26/07/2021 11:26הגב לתגובה זוהראל ויזל איש העסקים מספר 1 בישראל.כל הכבוד.????????

- 4.קזינו רויאל (ל"ת)תש 26/07/2021 11:23הגב לתגובה זו

- 3.המנכל הטוב בארץ. (ל"ת)אנונימי 26/07/2021 11:05הגב לתגובה זו

- 2.ברכה 26/07/2021 11:01הגב לתגובה זונו עכשיו יש לו צא'נס לתרום לא מעט לטובת הציבור אחרי מופע הבכי והנהי שהטיב לעשות בפרוץ מגפת הקורונה .

- 1.ההשקעה בפוקס הכי משתלמת והיא תעלה הרבה (ל"ת)אלין 26/07/2021 10:58הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

מיליארד שקל בייבי - עמירם לוין בתשואה חלומית

פי 1,200 - עמירם לוין, אלוף במיל מלמד את כולנו שהשקעות זה כמובן גם - מזל, אבל גם הרבה שכל-ידע

800 אלף שקל של השקעה הפכו בעת שנקסט ויז'ן הונפקה ל-31 מיליון שקל. זה היה לפני 4 שנים, מאז האלוף עמירם לוין מימש מספר פעמים וירד מרף הדיווח של ה-5%, אבל לביזפורטל נודע שהוא עדיין מחזיק במניות החברה. אם לוין לא היה מממש הוא היה מחזיק כיום מניות ב-1 מיליארד שקל. אבל לוין מימש ובצדק - אף אחד לא יכול היה לדעת שזו השקעה שתניב פי 1,200! ופי 40 מאז שהיא החלה להיסחר.

על פי ההערכות ובהסתמך על מכירות שכן דווחו, לוין נפגש עם כ-250 מיליון שקל במזומן והוא עדיין מחזיק בכמות מניות משמעותית, - לאחר שהמניה עלתה פי ארבע בשנה האחרונה - בלכל הפחות 400 מיליון שקל. בסך הכל מדובר על 650 מיליון שקל, וזו הערכה שמרנית. בפעם הקודמת שניסינו לשאול את לוין על ההשקעה הוא אמר - "בטח שאני מחזיק, אבל זו השקעה פרטית ואני לא מדווח".

עמירם לוין מלווה את החברה מההתחלה. המייסדים היו צריכים דמות מוכרת, דומיננטית, פותחת דלתות ולוין הצטרף. הוא האמין בחברה, השקיע בה, והצליח. ההצלחה של נקסט ויז'ן היא הרבה מזל. לוין הרוויח תשואה של כ-120,000%, זה מזל, אבל לא רק. זו ידיעה, זה ניסיון, זה הרבה שכל. שכל של בניית הדברים הנכונים, הסתכלות מאוד ממוקדת על מה שטוב לחברה ולא מקלישאה, בניית חברה אמיתית והבנה שוטפת של צרכי השוק במטרה לספק את המוצרים הטובים והנכונים לצבאות ולמשתמשים.

- יו"ר נקסט ויז'ן: "יהיו עוד הזמנות גדולות, לא יודע אם כזאת, אבל הביקוש מאוד חזק"

- נקסט ויז׳ן: מי הרוויח מהעלייה ומי נשאר מאחור

- המלצת המערכת: כל הכותרות 24/7

אם תרצו - היה אולי הרבה מזל, אבל המזל הולך עם הטובים - נקסט ויז'ן היא חברה אמיתית ולוין זיהה את האנשים וההנהלה ואת המוצר ועזר להביא אותו למקומות הגבוהים. עכשיו הוא מחוץ לחברה, אין לו תפקיד רשמי, אך הוא עדיין מאמין בחברה ומשקיע בה.