מכפילי הרווח ברמות של בועת הדוט.קום - אבל לא בהכרח צריך לחשוש

ההתאוששות המהירה של השוק מאז השפל בחודש מרץ, החזיר את הוויכוח בין המשקיעים ״החדשים״ לבין השועלים הוותיקים שזוכרים היטב את עוצמתה של המפולות. הוויכוח על היווצרות ״בועה הכלכלית״ החל בין שני פרופסורים שהניחו את היסודות לניתוח השוק בו אנו משתמשים היום. רוברט שילר ויוג׳ין פאמה, שניהם קיבלו פרס נובל לכלכלה בשנת 2013, שניהם פיתחו גישות שונות להתנהלות השוק. שילר פיתח את מדד שילר PE לצורך הערכת השוק, בעוד ״תיאורית השוק היעיל״ רשומה על שם פאמה.

בועה כלכלית נוצרת כאשר מחיר השוק של נכס פיננסי הולך וגדל לרמה כל כך גבוהה עד שהוא מנותק לגמרי מהשווי הכלכלי האובייקטיבי שלו. כיצד נקבע ״שווי אובייקטיבי״? השווי נגזר מהתועלת הכלכלית שניתן להפיק מהחברה, לרוב זה בא לידי ביטוי בתזרים מזומנים עתידי או הרווח שהחברה צפויה לייצר למחזיקי ההון.

מה הם הגורמים להיווצרות בועות? על פי פרופסור שילר, מומחה לכלכלה התנהגותית, הסיבה המרכזית היא טבע האדם. עליית מחירים ראשונית נגרמת לרוב ע״י משקיעים מנוסים או מוסדיים, הגוררת אחריהם עדר של משקיעים פחות מנוסים. אלו רודפים אחר הטכנולוגיה החדישה, ובראייה אופטימית מדי של הפוטנציאל הגלום בטכנולוגיה המשבשת, נוטשים את העקרונות הבסיסיים להשקעה בחברות- הערכת שווי למשל. יחד עם זאת, בלעדי אשראי זול לא יכולה להתרחש בועה כלכלית ולכן מהווה גורם מהותי נוסף.

אם נעבור על ״הצ׳ק ליסט״, אנחנו נמצאים במצב של בועה כלכלית: כניסה משמעותית של משקיעים עצמאים, כסף זול מאד והתפתחות דיגיטלית מהירה בזכות זרזי הקורונה, גרמו לחברות לשבור שיאים על בסיס שבועי. לצורך השוואה, ביונד מיט הונפקה בשנת 2019 וזינקה בכ-130% ביום ההנפקה, דבר שלא קרה מאז בועת הדוט קום. היום אנחנו מאוכזבים מחברה שהנפיקה ולא ״עשתה לפחות 60%״.

- חיסכון בקופת גמל להשקעה הציבור מעביר כספים, יש לכך סיבות טובות

- קרן טיטאן תקים קרן גלובלית חדשה בהיקף של 100 מ' ד'

- המלצת המערכת: כל הכותרות 24/7

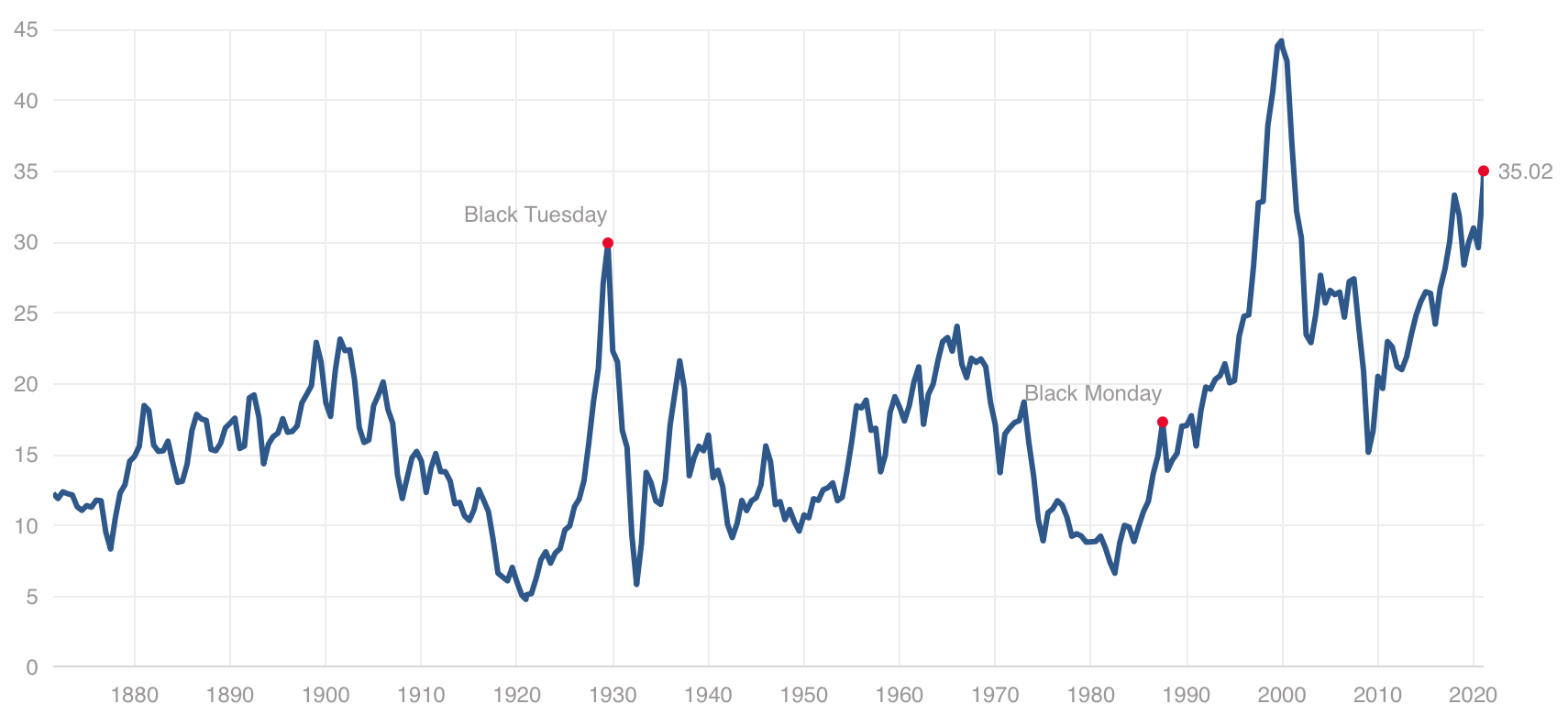

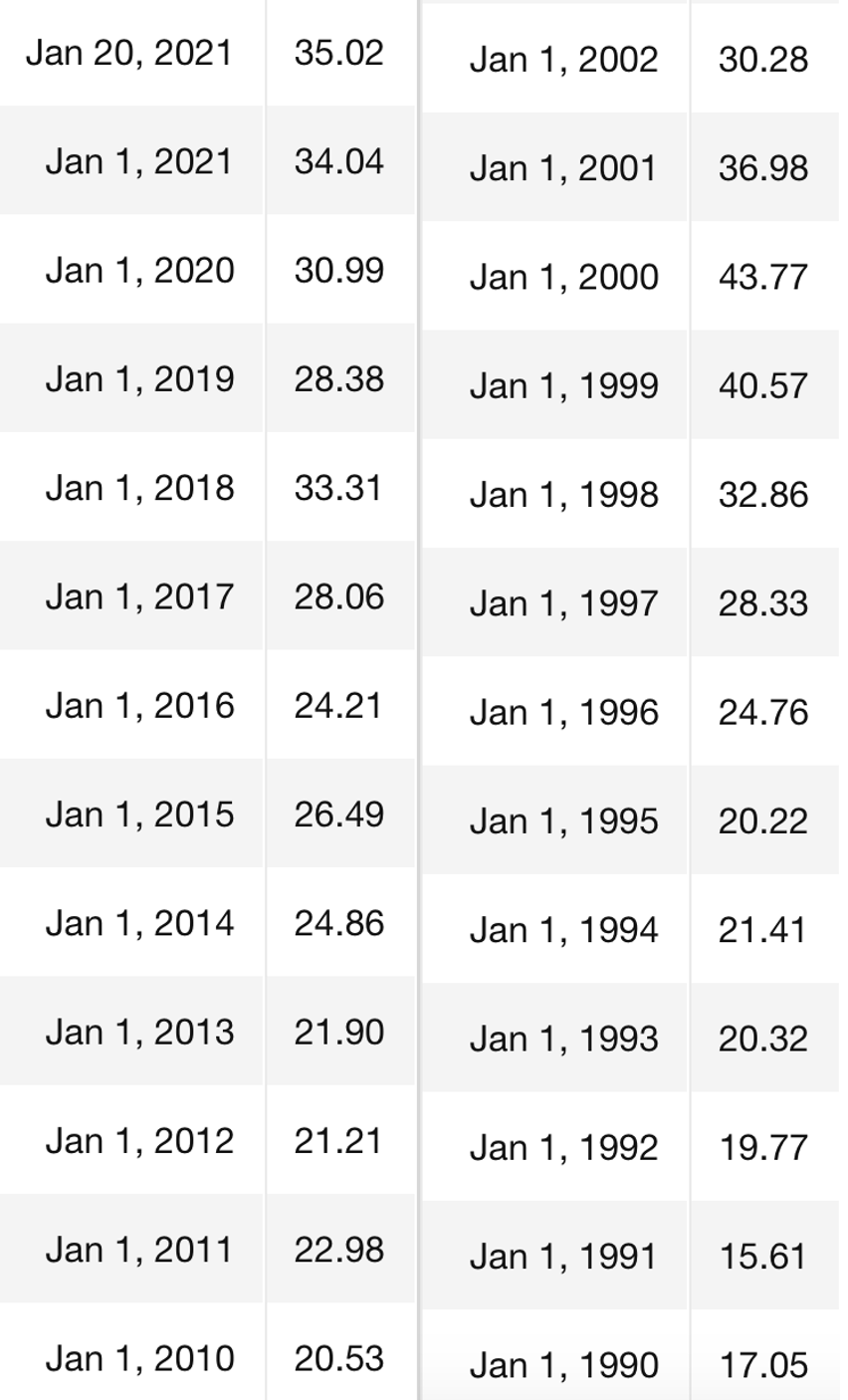

אין זה אומר שתקופה של בועה כלכלית זה רע. מבלי להיכנס לרזולוציות מדויקות יותר של דרך החישוב, מדד שילר בודק את הרווחים ביחס לשווי החברות, מעין מכפיל רווח משוקלל שמנקה תנודתיות במחזורי עסקים. ככל שציון המדד נמוך יותר, כך צפוי שמשקיעים ישיגו תשואה גבוהה יותר במהלך 20 השנים הקרובות. הערכה היא שכאשר מדד חוצה לאורך זמן את הממוצע, נוצרת בועה שתדרוש תיקון חד בשווקים. מהסתכלות על גרף המדד, אותה בועה יכולה להמשך מספר שנים, ודווקא אלו שישבו על הגדר באותם זמנים הפסידו רווחים עצומים. מנגד, אלו שהיו ״הכסף הטיפש״ זכו לקבל את מרבית ההפסד.

מדד שילר לאורך השנים

היום אנחנו נמצאים בנקודה בה מדד שילר שווה ל-35, בעוד הממוצע הרב שנתי עומד על כ-16.8 וממוצע 20 השנים האחרונות עומד על כ-26. הערכה אומרת שכאשר השוק עובר את רמת ה-25 הוא כבר נמצא במצב מנופח. לצורך השוואה, השיא במדד עמד על כ-44 בשנת 2000, וצנח עד לכ-23 בשנת בתחילת שנת 2003. דבר חשוב שיש לזכור זה שהמדד לוקח ממוצע חברות, כלומר יש כאלה (בלי להזכיר שמות) שנסחרות במכפילים גבוהים בהרבה יותר וצפויות לתנודתיות גדולה יותר בעת תיקון, בעוד אחרות יסבלו רק מרעשי הרקע של השוק והיסטרית משקיעים. אף אחד לא יכול לחזות את העתיד, אבל פיזור השקעות, שילוב של חברות צמיחה עם ערך, עבודה עם תוכנית מסודרת, איפוק ורציונליות יכולים לחסוך הרבה כסף בזמנים כאלו.

ציון מדד שילר: השוואה בין השנים 2010-2021 לבין השנים 1990-2002

הצד האופטימי של המדע

שילר נתפס הפסימי בחבורה, ובשנים האחרונות הועלו טענות רבות כנגד שיטת המדידה, שכן מבחינה סטטיסטית מי שיצעק ״בועה״ לאורך שנים בסוף יפגע, זהו דרכו של השוק. מנגד נמצא יוג׳ין פאמה, אחד הכלכלנים המשפיעים בדורנו, ומי שהמציא תאוריית השוק היעיל במאמרו המפורסם משנות ה-70 ״ Efficient Capital Markets: A Review of Theory and Empirical Work״. אנו חייבים לפאמה ולשותפו פרנץ׳ תודה נוספת על המצאת מודל ה-CAMP, מהמודלים המפורסמים בעולם לקביעת התשואה הנדרשת על מניה.

- עלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

- השווקים סוגרים שנה בעליות - מה קורה באסיה ובחוזים והאם האופוריה מוצדקת?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

על פי פאמה, השוק מתומחר באופן שמשקף את סך כל המידע הציבורי שקיים ביחס לחברות ציבוריות, ועל כן מחיר השוק מהווה בהכרח השתקפות ראלית של סך כל המידע. במילים אחרות, השווי של חברה היום, מנופח או לא, זה השווי הכלכלי האמתי של החברה על בסיס המידע הקיים. כלומר תיקונים חדים בשוק, או מה שאנחנו קוראים לו התפוצצות הבועה, מתרחשים כאשר נכנס מידע חדש המשפיע על שווי החברה.

למשל, גידול באינפלציה או הפסקה של ההרחבות הכמותיות יגרמו לתיקון חד בשווקים על פי יוג׳ין, וכל עוד אין מידע מהותי חדש השוק ימשיך לעדכן את המידע הקיים. כלומר חברות ימשיכו לצמוח שכן הרווחים ממשיכים לצמוח. הדרך להתגנון מפני תיקונים חדים על בסיס מודל זה הוא הבנת המידע, הן המאקרו והן המיקרו, המשפיע על שווי החברה.

מילות עידוד

זה מאד קל ומאד קשה לכתוב ולנתח ״בועות כלכליות״ בזמן שהשוק מנפץ שיאים חדשים בכל יום, רק ביומיים האחרונים הנאסד״ק טיפס כ-4%. המטרה היא לא לפחד מהבועה, ולא להיכנס לוויכוחי סרק עם ״כדור בדולח״, להפך, המטרה היא להבין את הסביבה הכלכלית בה אנחנו נמצאים היום ללא מסכות ולהתאים את אופי ההשקעה על בסיסה.

- 7.יופי של כתבה. (ל"ת)הקורא 22/01/2021 15:23הגב לתגובה זו

- 6.הקורונה הטיסה תבורסה 22/01/2021 12:00הגב לתגובה זותחשבו הפוך ממה שמפמפים לכם , העליות השנה היו אדירות ולכן ברגע שהעולם יצא ממשבר הקורונה תבוא הנפילה.

- 5.גוגי 21/01/2021 21:45הגב לתגובה זואומרים שהרבה בעלי עניין מוכרים... זו נורה אדומהה

- 4.שטסלה עם מעפיל מפחיד צריך לפחד נקודה (ל"ת)משה ראשל"צ 21/01/2021 19:51הגב לתגובה זו

- 3.גק 21/01/2021 19:13הגב לתגובה זויום ראשון נפילות בבורסה בתל אביב ובעולם יחגגו

- 2.משקיע וותיק 21/01/2021 18:58הגב לתגובה זויותר נכון להסתכל על מכפיל הרווח העתידי ולא העכשווי. רמות המכפילים הגבוהות נכון לעתה נובעות ממשבר הקורונה בעקבותיה הרבה חברות הראו פגיעה ברווחים מה שגרם לעליה במכפילים. מכפיל הרווח העתידי של מדד S&P500 לשנה הבאה עומד על 25 , נכון זה גבוה מהממוצע אבל הממוצע כבר לא רלוונטי בגלל שהוא נמדד בסביבת ריבית גבוה יותר ולא בסביבת ריבית אפסית. ככל שהריבית נמוכה יותר , שיעור ההיוון נמוך יותר ולכן שווי הנכסים חייב להיות גבוה יותר מה שמחייב מכפילים גבוהים יותר. לכן אי אפשר לומר שמכפיל 25 זה מכפיל בועתי , ממש לא.

- אלון 22/01/2021 18:48הגב לתגובה זואם אתה מסתכל על אותו נתון בעבר ועכשיו ומשווה אותו אז הוא הקובע . העובדות הם שהמחירים עכשיו מאוד גבוהים וככל שנעלה עותר כך הנפילה תהיה יותר כואבת . תסתכל על הגרף של הנאסדק . מטורף. מזכיר את שנת 2000

- שמוליק 21/01/2021 21:46הגב לתגובה זולפני שנים של התאוששות קשה ביותר, אל איזה מכפיל רווח עתידי אתה מדבר?

- 1.מי שמושקע במניות חלום ללא רווחים בטח שצריך לחשוש (ל"ת)שמוליק 21/01/2021 18:50הגב לתגובה זו

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

צילום: Jens Mahnke, Pexels

צילום: Jens Mahnke, Pexelsעלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

יצרנית שואבי האבק החכמים חברת iRobot הייתה כוכבת של ממש בוול סטריט מאז הנפיקה לפני 20 שנה ועד לפני כארבע שנים. אבל הצעת רכש של אמזון לחברה, שעוררה התנגדות בקרב פוליטיקאים, והמכסים של טראמפ שפגעו במכירות של כל החברות האמריקאיות בסין, הובילו אותה כעת עד פשיטת רגל. וגם: העתיד הוורוד שנשקף לטבע ואיזו עסקת ענק מבטיחה את המשך התמיכה האמריקאית בישראל

לאחר שכמעט כל המניות במדד ה-S&P - ליתר דיוק 97% או 484 חברות - פרסמו את תוצאות הרבעון השלישי של 2025, הסתבר שההכנסות עלו ב-8.2% - שיא של 12 רבעונים, הרווחים עלו ב-16.5% - שיא של 16 רבעונים, והרווחים הממוצעים הפתיעו בעלייה של 9.6% - שיא של 16 רבעונים. הקונצנזוס חוזה כעת שהעלייה בהכנסות וברווחים לשנת 2026 צפויה להיות חזקה מכפי שהעריכו, במיוחד מצד חברות מרכזי נתונים עם צבר הזמנות שהולך וגדל, חברת TSM מאיצה בניית מפעלים לשם כך.

זה באשר למיקרו. באשר למקרו, המצב אפילו טוב יותר. "זה עתה", כותב הוול סטריט ג'ורנל, "ראינו את הרבעון הטוב ביותר בשלוש השנים האחרונות מבחינת ההכנסות או בארבע שנים מבחינת הרווחים. הכלכלה האמריקאית ממשיכה להתגבר על זעזועי הסחר וההגירה של 2025, תוך שהיא לועגת לציפיות הרווחות להאטה או אפילו למיתון, ועוקפת מדינות מפותחות אחרות".

אבל התקשורת לא יכולה לסגת מאווירת הפסימיות שהיא מפמפמת, במיוחד מאז נכנס הנשיא טראמפ לבית הלבן. "סיבה אחת גדולה למצב (הטוב)", ממשיכה הכתבה, "היא שהאמריקאים, למרות התחזית הפסימית לגבי הכלכלה, למרות כעסם המתמשך על המחירים הגבוהים ואפילו על ההאטה בשוק העבודה, ממשיכים להוציא כסף. השקעות עסקיות עצומות במרכזי הנתונים ובפרויקטים אחרים שדרושים למרוץ הבינה המלאכותית גם הן מסייעות להגביר את צמיחת הכלכלה (ההשקעות בבינה מלאכותית וצריכת משקי בית היוו כמעט 70% מהצמיחה ברבעון השלישי). הכלכלה האמריקאית", מסכם המאמר, "לגלגה על רבות מהתחזיות הקשות מתחילת השנה, במיוחד מאז נכנס הנשיא טראמפ לתפקידו עם הבטחות גדולות להעלאת מכסים ולצמצום ההגירה".

מזה שנים אני חוזר וטוען שאסור למשקיעי המאה ה-21 לסמוך על כותרות ופרשנויות לצורך החלטות ההשקעה, כאשר המידע כולו נמצא בהישג יד ברשת. האמת? איני חושב שהפרשנים בתקשורת ישנו את קונספציית הפסימיות שבה הם לכודים, אבל טוב יעשה המשקיע אם תמיד ידבק בעובדות, הזמינות כולן ברשת, לפני שיפעל על סמך תחזיות המומחים.

- העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

- טבע מגישה בקשה ל‑FDA לזריקה חודשית לסכיזופרניה

- המלצת המערכת: כל הכותרות 24/7

עסקת הגז של שברון מבטיחה עוד השקעות אמריקאיות

שברון היא צאצאית ישירה של ענקית הנפט סטנדרד אויל ופעילה ב-180 ארצות. החברה נוסדה בקליפורניה ב-1870 וכעת היא עוברת לטקסס, בגלל עלויות, רגולציה ובעיקר מסיבות פוליטיות. זו אחת מחברות האנרגיה המשולבות המובילות בעולם. החברה מייצרת נפט גולמי וגז טבעי, מייצרת דלקים לתחבורה, חומרי סיכה, פטרו כימיקלים ותוספים, ומפתחת טכנולוגיות בכל תחומי העיסוק שלה. היא גם נכנסת לעסקי אנרגיה חדשים.