הפתעה קטנה: הפד' מעלה את ריבית ה-IOER ב-5 נק' בסיס

הפד' הותיר כצפוי את טווח הריביות בארה"ב ללא שינוי ברמה של 1.5%-1.6%, אך הבנק מפתיע במעט את השווקים כאשר הוא מעלה את ריבית ה-IOER, הריבית שהוא משלם לבנקים, ב-5 נק' בסיס לרמה של 1.6%.

נציין כי האפשרות לעלות את ריבית ה-IOER עלתה בחודשים האחרונים, אך לנוכח האירועים של השבועיים האחרונים המהלך מפתיע במיוחד. העלאת ריבית ה-IOER צפויה להוריד את התמריץ של הבנקים להעניק הלוואות לשוק, כאשר הפד' ממשיך להזריק כסף לשווקים בעקבות מחסור בנזילות במערכת הבנקאית. בנוסף נציין כי שוק האג"ח החל לתמחר בשבוע האחרון 2 הורדות ריבית בהמשך השנה. במילים פשוטות: הפד' מבצע כעת 2 פעולות מנוגדות. במקביל הפד' מנסה לאותת על צמצום מוניטרי קטן, בזמן ששוק האג"ח רומז לו לבצע בדיוק את הפעולה ההפוכה.

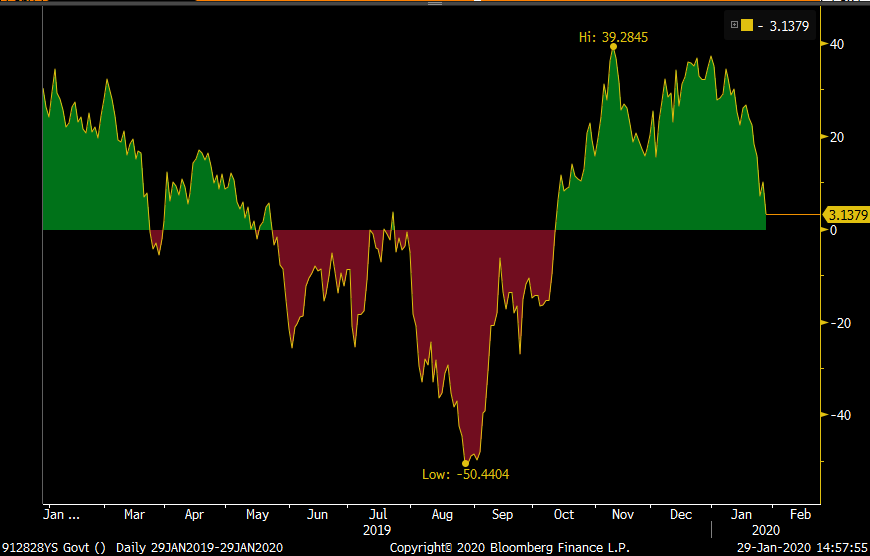

שוק האג"ח "לא קונה" את הצעד הערב של הפד', כאשר תשואות האג"חים של ארה"ב צונחות. התשואה לתקופה של שנתיים עומדת על 1.4% בלבד. התשואה לתקופה של 10 שנים יורדת כעת מתחת לרף ה-1.6% (הרף שהפד' קובע כעת שתיהיה החל ממחר ריבית ה-IOER).

עקומת האג"ח של ארה"ב בטווח של 3 חודשים-10 שנים קרובה להתהפך שוב

בנוגע לנגיף הקורונה, פאואל טוען כי הבנק עוקב מקרוב אחר ההשפעות האפשריות של הנגיף וכי הוא מודע לכך שהאטה אפשרית בשוק הסיני צפויה להשפיע גם על כלכלת ארה"ב. פאואל מוסיף כי סין התמודדה בשנים האחרונות עם מספר בעיות בנוגע לחוב של המגזר העסקי.

בנוגע לראלי בשווקים, פאואל טוען כי מחירי הנכסים נראים קצת מתוחים.

בנוגע לנגיף הקורונה, פאואל טוען כי הבנק עוקב מקרוב אחר ההשפעות האפשריות של הנגיף וכי הוא מודע לכך שהאטה אפשרית בשוק הסיני צפויה להשפיע גם על כלכלת ארה"ב. פאואל מוסיף כי סין התמודדה בשנים האחרונות עם מספר בעיות בנוגע לחוב של המגזר העסקי.

בנוגע לראלי בשווקים, פאואל טוען כי מחירי הנכסים נראים קצת מתוחים.

- 3.לילי 30/01/2020 11:33הגב לתגובה זוהפד רוכש אג"ח לטווח קצר ושופך כסף לשוק . כך הריבית האפקטיבית יורדת . לריבית הנומינלית אין השפעה מהותית על החברות. לכן החברות יגייסו כסף ויגבירו פעילות ורווחים

- 2.צא כבר מהסרט 30/01/2020 08:48הגב לתגובה זורק חמור לא משנה דעתו

- 1.מה יהיה 29/01/2020 22:20הגב לתגובה זואף אחד לא יודע, אבל לא רוצים להפסיק להדפיס

- אני 30/01/2020 03:44הגב לתגובה זוהבנק המרכזי היפני מדפיסים וקונים כל מה שזז כבר 20 שנה ובמקום אפוקליפסה רמת החיים של היפנים עולה בהתמדה...

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

השקעה בחו"ל: חמישה יעדים אטרקטיביים לרכישת דירה – עד מיליון שקל

בדיקה מקיפה: חמישה יעדי השקעה אטרקטיביים באירופה והסביבה שעדיין אפשריים עם תקציב ישראלי ממוצע

דירה להשקעה

דירה להשקעה

רכישת דירה בישראל הפכה לאתגר כלכלי עבור רבים, ולעיתים אף לחלום שהולך ומתרחק. וכאשר המחירים ממשיכים לנסוק, משקיעים רבים מחפשים אלטרנטיבות מעבר לים, במדינות שבהן סכום של כמיליון שקל (כ-230,000 יורו או 250,000 דולר נכון לדצמבר 2025) עדיין מאפשר רכישת נכס שלם ואף מניב.

בכתבה זו נסקור חמישה יעדים פופולריים בקרב משקיעים ישראלים: טביליסי (גאורגיה), אתונה (יוון), ליברפול (בריטניה), ליסבון (פורטוגל) וסופיה (בולגריה). נבחן את יתרונותיהם וחסרונותיהם, כולל נתוני מחירים, תשואות שכירות ממוצעות, שכר מקומי ואיכות החיים הכללית, כדי לספק תמונה מלאה עבור המשקיע הפוטנציאלי.

יוצאים לדרך: דרכון אירופי לא יזיק

לפני שנצלול לפרטי היעדים, חשוב להבין שבעלות על דרכון אירופי משנה את כללי המשחק. עבור ישראלים רבים המחזיקים בדרכון כזה (בעיקר פורטוגלי, רומני, פולני או גרמני), ההשקעה הופכת לפשוטה יותר מבחינה בירוקרטית ומיסויית. אזרחי האיחוד האירופי יכולים בדרך כלל לרכוש נכסים ללא הגבלות מיוחדות, ליהנות מחופש תנועה ומגורים, ולעיתים אף לזכות בהטבות מס מקומיות.

במדינות כמו יוון ופורטוגל, משקיעים ללא דרכון אירופי עשויים להיות זכאים לתוכניות "ויזת זהב", המעניקות אישור שהייה בתמורה להשקעה בסכום מסוים - אך מי שמחזיק כבר בדרכון חוסך את התהליך המורכב הזה.

- מחירי הדירות ירדו, ריבית המשכנתא ירדה - מתי יחזרו המשקיעים?

- מיומנו של יועץ השקעות - על הדילמה בין השקעה בבורסה להשקעה בדירה

- המלצת המערכת: כל הכותרות 24/7

טביליסי, גאורגיה: עיר מתפתחת עם תשואות שיא

בירת גאורגיה הפכה בשנים האחרונות למוקד משיכה למשקיעים המחפשים הזדמנויות בשווקים מתפתחים. העיר העתיקה והיפה, עם המרחצאות הטרמליים והתרבות הים תיכונית-מזרח אירופית שובת הלב, מציעה שילוב של מחירים נמוכים ואפשרויות לתשואה גבוהה.