הגופים שמצטיינים בשיוך כספים: ילין ומנורה. אלטשולר, הראל ומיטב - מאכזבים

מדי חודש אתם מפקידים כספים לפנסיה, קופות גמל, קרנות השתלמות או ביטוחי מנהלים. אם אתם עצמאים - אתם צריכים להפקיד לבד. אם אתם שכירים - המעסיק מפקיד לכם את הכסף. אבל בכל מקרה מדי חודש הציבור מפקיד מיליארדי שקלים לחסכונות לטווח ארוך. קחו את מיליוני האנשים בישראל, כפול לפחות חיסכון אחד לכל חוסך (ולפעמים גם יותר) ותקבלו שכל חודש המוסדיים (חברות הביטוח ובתי ההשקעות) צריכים לבצע עשרות מיליוני פעולות (במצטבר) של הפקדת כספים. לא מעט כאב ראש. המדד הזה, של קצב שיוך הכספים לחסכונות של הציבור מרגע הפקדתם על ידי המעסיק או העצמאי נקרא מדד ה'פנדינג' (Pending).

המדד של רשות שוק ההון, ביטוח וחיסכון, מביא בחשבון את כל הכספים שהופקדו לגוף המוסדי וטרם שויכו לחשבונות של החוסכים. המדד מורכב מחמישה רכיבים, כאשר ארבעה רכיבים מבטאים כספים שטרם שויכו על פני תקופות שונות, ורכיב נוסף שמבטא כמה כסף הוחזר למעסיקים. ככל שלגוף המוסדי קיימים כספים רבים שטרם שויכו וכן כספים רבים שהוחזרו למעסיק, ציון החברה במדד יהיה נמוך יותר.

לקריאה נוספת:

אז קודם כל הבשורה הטובה היא שבסך הכל זה עובד, ועובד טוב. כל בתי ההשקעות וחברות הביטוח מקבלות ציונים גבוהים, כך שהממוצע אצל הגופים המוסדיים עומד על 88% - כלומר, רוב הכסף עובר בצורה חלקה וטובה לאורך כל השנה.

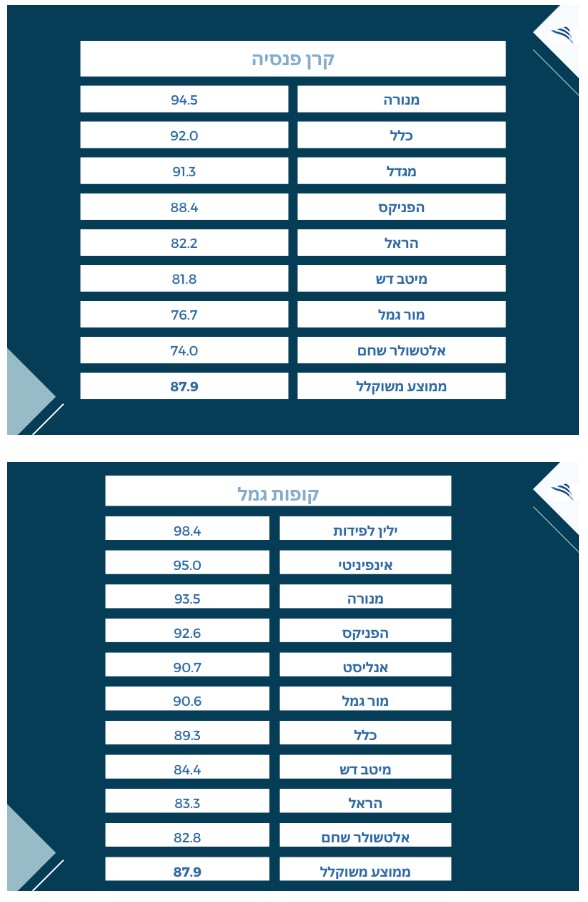

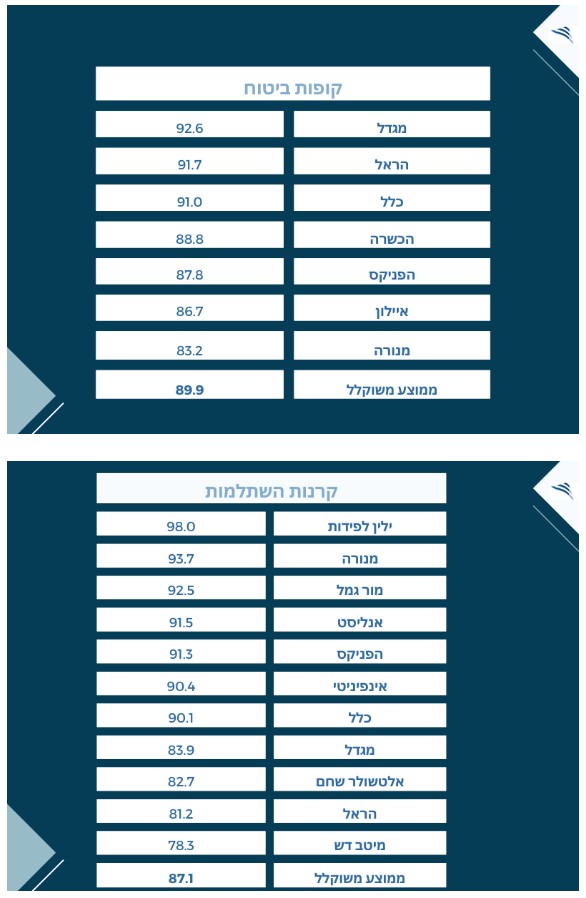

ובכל זאת, יש חברות שבולטות לטובה ויש כאלה שבולטות לרעה. ילין לפידות מנצח ונמצא במקום הראשון בשתי הקטגוריות שבהן הוא פעיל - קרנות השתלמות וקופות גמל עם ציון של 98 ו-98.4. המצטיינת הבאה היא חברת הביטוח מנורה מבטחים. היא אמנם ראשונה רק בקטגוריה אחת אבל היא מקבלת מיקומים גבוהים ב-3 מתוך 4 הקטגוריות. בפנסיה היא ראשונה עם 94.5, בקופות הגמל היא שלישית עם 93.5, בקרנות ההשתלמות היא שניה עם 93.7 ואילו בביטוחי המנהלים היא אחרונה עם 83.2 בלבד.

מנגד - אלטשולר שחם שפעיל ב-3 קטגוריות הוא האחרון בשניים מתוכם ושלישי מהסוף בקטגוריה של קרנות ההשתלמות. הוא מקבל בפנסיה את המקום האחרון עם 74 בלבד, בקופות הגמל הוא אחרון עם 82.8 ובקרנות ההשתלמות הוא מקבל את הציון 82.7.

מי שעוד מאכזבים הן הראל שנמצאת שנייה מהסוף בשתי קטגוריות (השתלמות וקופות גמל), אמצע טבלה בתחום הפנסיה ורק בתחום ביטוחי המנהלים היא שניה מלמעלה. מיטב נמצאת גם יחסית בתחתית עם מיקום שלישי מהסוף בקופות הגמל, מקום אחרון בקרנות ההשתלמות, ושלישית מהסוף בקרנות הפנסיה.

- 2.נפתלי 10/04/2023 09:10הגב לתגובה זוהנושא הזה כבר מזמן היה צריך להיות בתביעה יצוגית. מדובר במליארדי שקלים ששוכבים בחברות המנהלות וחלק מהם פשוט נעלם. הפיקוח על רשות ההון היה צריך לקבוע נהלים לטיפול בכספי הפנדינג כמו : חובת התראה למעסיק ולעובד בכל חודש ולאחר 3 חודשים להחזיר את הכסף למעסיק.

- 1.מעניין מי עשה את הסקר???? (ל"ת)אבנר 09/04/2023 19:48הגב לתגובה זו