הכלכלנית קלאודיה סאהם: זהו הסוד של עוצמת הכלכלה האמריקאית

מאקרו: סוד ההצלחה של הכלכלה האמריקאית

הכלכלה האמריקאית היא ללא ספק המובילה והמוצלחת ביותר בעולם. לא מדובר רק על הישגי העבר, אלא על המשך ההתפתחות הכלכלית במדינה המובילה. העוצמה שהפגישה הכלכלה האמריקאית בשנות המשבר האחרונות היא חסרת תקדים. מתחים גיאופוליטיים כולל מלחמות בהיקף רחב, מגיפה עולמית, התפרצות אינפלציונית, העלאות ריבית אגרסיביות - כל מה שכתוב בספר כדי ליצור מיתון - התרחשו והשפיעו על הכלכלה העולמית בכל רחבי העולם - סין מתקשה להמשיך לצמוח, אירופה שוקעת במיתון ובאי יציבות פוליטית (השבוע כנראה תיפול הממשלה בצרפת, לאחר שקודם לכן נפלה הממשלה בגרמניה - שתי הכלכלות החזקות ביותר באירופה), בריטניה לא מצליחה לצאת מהמשבר הכלכלי כבר שנים, אבל בארצות הברית כאילו כלום - צמיחה, שוק עבודה, צריכה - כל היבטי הכלכלה ממשיכים על פי רוב להציג נתונים חיוביים ומרשימים למדי. כמובן, לא הכל מושלם. האינפלציה פגעה קשה בשכבות רחבות באוכלוסיה, החוב הממשלתי בשמיים והמדינה מתמודדת עם שסעיים חברתיים ופוליטיים עמוקים, אבל הכלכלה עצמה מפגינה עוצמה מרשימה.

מה הסוד של הכלכלה האמריקאית? הכלכלנית קלאודיה סאהם ששמה הוזכר כמה פעמים בטור זה, הידועה בזכות "חוק סאהם" לזיהוי מיתון מתקרב (החוק שלא עובד בינתיים בסייקל הנוכחי), מצביעה על גורם אחד שלדעתה הוא הסיבה העיקרית לעוצמתה של הכלכלה האמריקאית - צמיחת הפריון. המושג הזה אולי נשמע משעמם, מאולמות משמימים של פרופסורים לכלכלה, אך הוא באמת גורם מפתח בצמיחה כלכלית בריאה.

תחילה, מהו פיריון? פריון (פרודוקטיביות) מוגדר כתוצר ביחס לשעת עבודה, כלומר כמה "דולרים" נוצרים בממוצע מכל שעת עבודה במשק. משמעות הצמיחה בפריון אינה בהכרח שמייצרים יותר, אלא שמפיקים יותר ערך מכל שעת עבודה. בארצות הסובלות מפריון נמוך (כמו ישראל או בריטניה) יעבדו שעות רבות יותר כדי ליצור את אותו ערך שבמקומות עם פריון גבוה יותר ייצרו בזמן קצר יותר. צמיחה בריאה צריכה לנבוע מגדילת האוכולוסיה מצד אחד ומעלייה בפריון מצד שני.

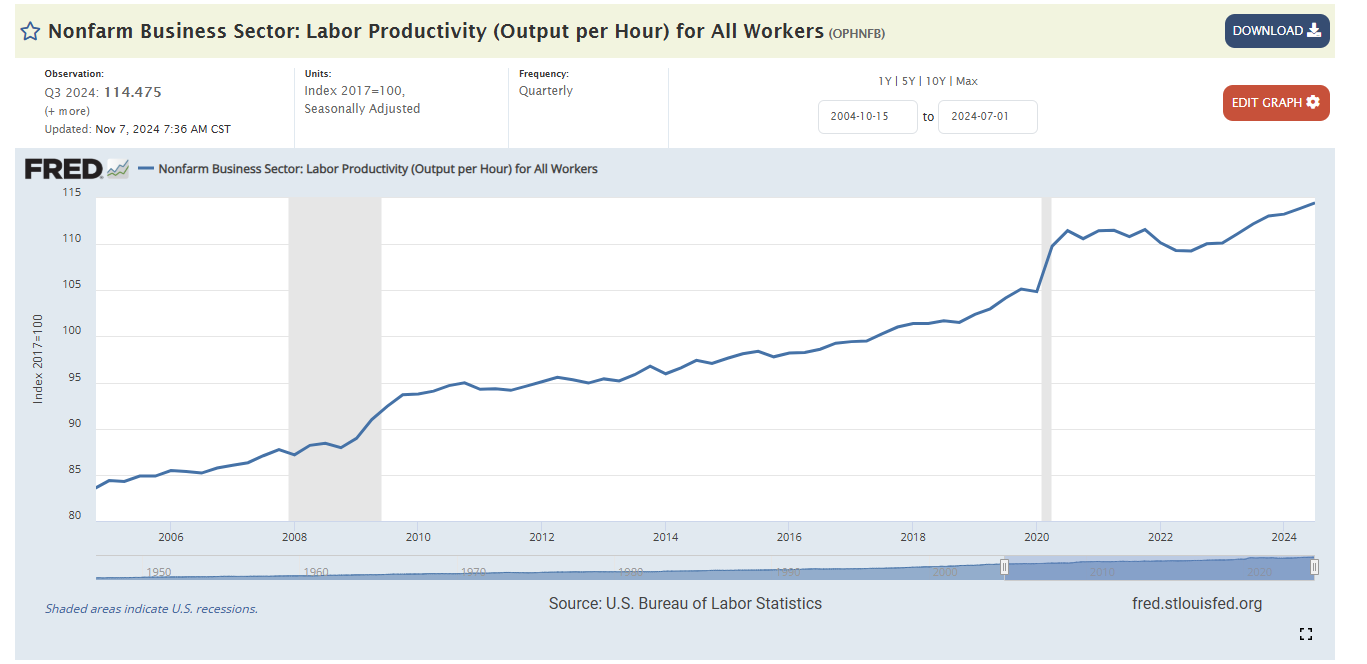

סאהם מצביעה על כך שהצמיחה בפריון בארצות הברית עמדה על 2.3% בשנתיים האחרונות, כחצי אחוז יותר מבארבע השנים שלפני הקורונה. חצי אחוז בצמיחה בפריון היא משמעותית. לדברי סאהם ההבדל הזה מקזז 10 שנים בזמן שלוקח להכפיל את התוצר. פיריון גבוה מסייע גם בהתמודדות עם אינפלציה, שכן עלות הייצור נמוכה יותר. הנה הגראף המתאר את צמיחת הפריון בארצות הברית בשנים האחרונות (מתוך אתר שלוחת הפד' בסנט לואיס):

מה רואים בגרף? ראשית בולט הזינוק בפיריון דווקא בשנות מיתון (2020 ו-2008 - 2010). זהו זינוק מלאכותי, כיון שבזמן מיתון ישנם פיטורים נרחבים, בעיקר של עובדים מיעוטי כישורים שהם בדרך כלל בעלי פיריון נמוך. כך נוצרת ירידה חזקה יותר בשעות העבודה ביחס לירידה בתפוקה.

מה שחשוב לעניינו הוא ההבדל בעלייה בפריון (זווית הגרף) בין השנים שלפני מיתון הקורונה לשנים שלאחריהם. ניתן לראות שמיד אחרי המגיפה הצמיחה בפריון קפאה, כשהשוק מסתגל לשינויים ולחזרה לשגרה, אולם לאחר מכן הפיריון חוזר לצמוח ובקצב מהיר יותר מאשר קודם המגפה (הזווית חדה יותר). לא מדובר בשינוי מאד בולט, אך לדברי סאהם הוא משמעותי. ההצלחה בולטת עוד יותר לנוכח הפער העצום בין צמיחת הפיריון האמריקאית לבין הכלכלות המקבילות:

ארצות הברית מצליחה להשיג צמיחה בפיריון למרות שנרשמת גם עלייה בתעסוקה הכולל, בניגוד לארצות אחרות שהצמיחה בפריון מגיעה בעיקר מפיטורי עובדים פחות פרודוקטיבים, כלומר ירידה בתעסוקה.

- שוק האג״ח מאבד סבלנות מול הפד: התשואות הארוכות מתקרבות ל־5%

- ארה״ב ויפן התערבו יחד בשוק המט״ח כדי לבלום את נפילת הין

אז מה גורם לנס צמיחת הפריון בארצות הברית? התשובה המקובלת היא לצמיחה בפריון היא התקדמות טכנולגית, אבל לכלכלות מקבילות כמו קנדה, אוסטרליה, אירופה או יפן ישנה אותה גישה לטכנולוגיה מתקדמת, ובכל זאת הן לא קרובות אפילו לצמיחת הפריון בכלכלה האמריקאית. סאהם מצביעה על כמה גורמים מרכזיים:

עסקים חדשים

על פי הכלכלנית זהו הגורם הבולט ביותר. מאז המגיפה ישנו זינוק בקצב פתיחת העסקים החדשים ובמספר החברות הצעירות שממשיכות לשרוד לאורך זמן, וזאת לאחר שנים של קיפאון בתחום. מעניין שהזינוק בפתיחת עסקים חדשים התחיל עוד בזמן הקורונה, אז עוד היה ספק האם מדובר בשינוי קבוע או חד פעמי, אבל המגיפה הסתיימה, ומספר העסקים החדשים ממשיך להיות גבוה משמעותית מזה שלפני המגיפה.

מה גורם לשינוי? ייתכן שזהו אחד מתופעות הלוואי החיוביות של המגיפה האיומה. המגיפה יצרה שינוי משמעותי בכל תחומי החיים, ובין השאר גם בתעסוקה. השינוי הבולט ביותר הוא התפתחות היכולת לעבוד מרחוק. גם כיום, שיותר ויותר חברות דורשות מהעובדים לחזור למשרד, היכולות שהתפתחו לא נמחקו, והגמישות בצורת העבודה יחד עם היכולות הטכנולוגיות שמאפשרות לרעיונות חדשים להפוך ליוזמות מקוריות שמצליחות להתקיים לאורך זמן.

גורם נוסף הוא דווקא התמריצים הממשלתיים, שבעיני רבים נחשבים למוגזמים והיו ככל הנראה אחד מהגורמים המרכזיים להתפרצות האינפלציונית. התמריצים האלו איפשרו חופש כלכלי לאנשים רבים, והנמיכו את החסמים שעומדים בפני יזמים. "למעשה, ישנן ראיות לכך שתמריצים כספיים ותמיכות אחרות מגדילות יזמות. אזורים עם אוכלוסיה אפרו אמריקאית גדולה, לעיתים קרובות כזו שמיוצגת בחסר בקרב בעלי עסקים, היו בעלי סיכויים גבוהים יותר לראות עלייה בפתיחת עסקים" כתבה סאהם.

לא סביר שנראה גל נוסף של תמריצים, כפי שהייה בזמן הקורונה, אבל סאהם מצביעה על שתי השלכות מעשיות שניתן ללמוד מכך - הנמכת החסמים הכספיים בפני פתיחת עסק יכולה להועיל להגדלת הפריון. הנמכת חסמים לא צריכה לבוא בצורה של תמיכה כספית לאזרחים, אלא בהורדת העלויות של פתיחת עסק - בירוקרטיה, עמלות, רגולציה עודפת וכו' - הם חסם בפני צמיחה בפריון. בנוסף, ריבית גבוהה עלולה לפגוע ביכולת לפתוח עסק חדש וכל בתפקוד השוטף של העסקים, לכן על הבנק המרכזי להיזהר בשימוש שהוא עושה בכלי הריבית (סאהם תומכת כבר זמן רב בריבית נמוכה יותר).

למרות ששני ההסברים האלו הגיוניים ונראים נכונים, הם עדיין לא מסבירים את ההבדל בין ארצות הברית לבין הכלכלות המקבילות. הכלכלן גו'סף פוליאטנו מצביע על נקודה מעניינת נוספת בהקשר הזה. לעיתים קרובות עלייה בפיריון מגיעה מסקטור הייצור ופחות מסקטור השירותים. שדרוג טכנולוגי או עלייה בביקוש יכולים לגרום לכך שאותו מפעל ייצר יותר מוצרים בזמן קצר יותר. להגדיל את הפיריון בשירותים קשה יותר. למשל, הרבה יותר קל לייצר יותר מספריים (ייצור), מאשר לשרת יותר אנשים במספרה באותו טווח זמן (שירותים). אך העליה האחרונה בפיריון מגיעה דווקא מסקטור השירותים. כלומר היוזמות החדשות מוצאות דרכים להעניק שירותים בצורה יעילה יותר מעבר. זה מורגש במיוחד בארצות הברית שכלכלתה מוטת שירותים, ומרבית התעסוקה היא בתחום הזה ופחות בתחום הייצור. ייתכן שזה מסביר במקצת את ההבדל בין ארצות הברית לשאר העולם, אך נראה שדווקא הנקודה הבאה מאפשרת הבנה טובה יותר של ההבדל.

- פלנטיר עקפה את הציפיות - המניה מזנקת ב-7%

- פירסט סולאר מזנקת ב־11%: המשקיעים מחכים להכרעה שתעצב את שוק הסולאר בארה״ב

שוק עבודה דינמי

בניגוד לציפיות, שוק העבודה בארצות הברית לא נפגע כמעט בכלל מהעלאת הריבית. עוצמת שוק העבודה מאפשרת לו להיות דינאמי. עובדים חוששים פחות לשנות מקום עבודה ולעבור למשרות בעלות שכר גבוה יותר, שבדרך כלל הן גם יותר פרודוקטיביות.

כשלעובד יש יותר חופש בחירה הוא יבחר בעבודות שתמאימות לו יותר, ומוציאות ממנו את המיטב. כלומר - עליה בפריון. כך יצא שההתפטרות הגדולה של השנים 2020 - 2021 גרמה לכך שיותר עובדים מצאו את עצמם במשרות בהן הם יותר פרודוקטיביים. המסקנה המתבקשת היא ששוק עבודה דינמי הוא גורם חיובי בצמיחת הפריון.

מפה גם נובע עיקר ההבדל בין ארצות הברית ושאר העולם. בארצות הברית, בדומה לשאר העולם, ניתנו תמריצים כספיים רחבים לכלל המשק, אך בשונה ממדינות אחרות, לא ניתנו תמריצים כלשהם להשארת העובדים במקומות העבודה הקודמים שלהם. התאוששות הביקוש בארצות הברית נפגשה בהרבה עובדים שעברו למשרות טובות יותר ויותר פרודוקטיביות.

המסקנה, על פי סאהם, היא שחשוב לשמור על שוק עבודה דינמי. לא להחזיק בכוח עובדים ולא ליצור תמריצים כאלה שמעודדים הישארות באותו מקום עבודה. נוסיף שלעיתים קרובות דווקא חוקי עבודה נוקשים שמקשים על תחלופת עובדים או ניסיון להציל בכוח תעשיות פחות יצרניות, פוגעים יותר במשק בכללו ובעובדים עצמם בפרט, ומעקבים את צמיחת הפיריון.

- 2.אשק 06/12/2024 07:36הגב לתגובה זומומלץ למנהלים בישראל להימנע מקביעת יעד לעליה בפריון, בישראל רצוי להתמקד בהכנסת טכנולוגיות ואוטומציה. התרבות התעסוקתית בישראל שונה ועדיפה על פני התרבות הקיימת במערב ומומלץ לא לחקות כל דבר.

- 1.משה 03/12/2024 17:46הגב לתגובה זושיפסיקו להדפיס כסף ואז נראה את הפריון

- כמעט כולם יכולים להדפיס כסף בעיקר רוסיה וסין (ל"ת)זה לא המשחק 07/12/2024 12:10הגב לתגובה זו