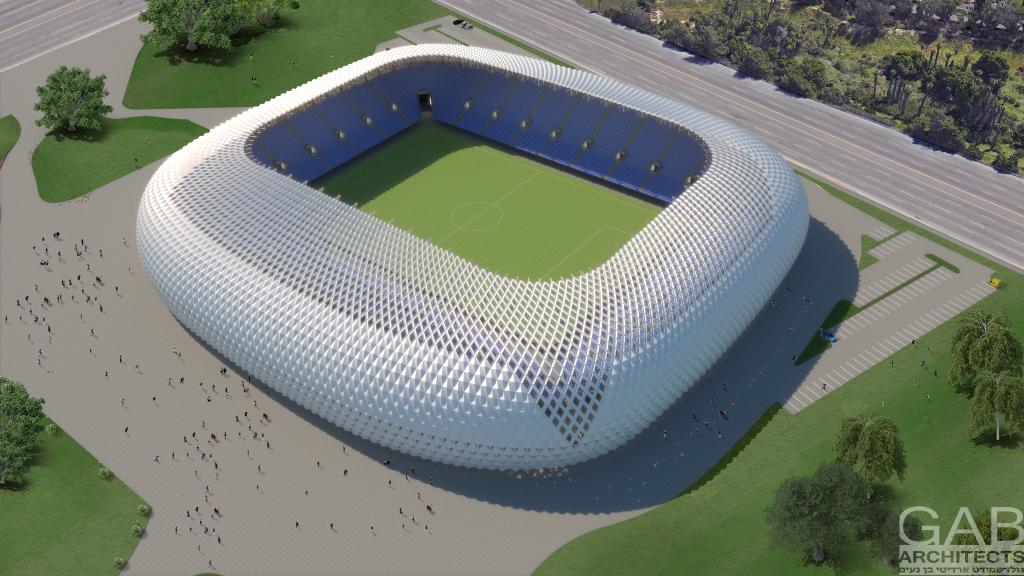

אצטדיון כדורגל חדש יוקם באשדוד בעלות של מעל 300 מיליון שקל

בשורות טובות על רקע המונדיאל - משחקי גביע העולם בכדורגל בקטאר: אשדוד בחרה בחברת "קן התור" לבנות את אצטדיון הכדורגל החדש בעיר. על פי תנאי המכרז, הקבלן מתחייב לסיים את העבודות בתוך 3 שנים והן צפויות להתחיל כבר בחודשים הקרובים.

האצטדיון יהיה חלק מקרית הספורט החדשה ויכיל כ-20 אלף מקומות ישיבה. העלות המשוערת של הפרויקט הינה כ-311 מיליון שקלים. האצטדיון החדש יחליף את אצטדיון הכדורגל הוותיק ברובע א' באשדוד, אצטדיון הי"א, על שם של י"א חללי מינכן שנרצחו באולימפיאדה בגרמניה לפני 50 שנה.

האצטדיון החדש יהיה חלק מקריית הספורט החדשה באשדוד, אשר תכלול בריכה אולימפית, ארנה עם 5,000 מקומות ישיבה וכן אולמות אימונים נוספים. קריית הספורט תהיה חלק מהרובע החדש בצפון העיר - רובע פארק לכיש, אשר יוקם במסגרת יישום הסכם הגג באשדוד. ברובע החדש ייבנו 2,700 יחידות דיור, מחציתן מיועדות לזוגות צעירים זכאי משרד השיכון.

אשדוד הפכה כבר לפני הרבה שנים לאחת הערים הגדולות בישראל עם אוכלוסייה של 230 אלף תושבים. אחד היתרונות הבולטים של העיר - להבדיל מרוב ערי ישראל - הוא שהיא תוכננה באופן מסודר ונבנתה כך שהתנועה בה תהיה נוחה ומסודרת. המחיר הממוצע של דירה באשדוד עומד על קצת יותר מ-2 מיליון שקל כאשר השכירות הממוצעת בעיר עומדת על 4,700 שקל. המחיר הממוצע למ"ר עומד על 22,500 שקל כאשר התשואה השנתית הממוצעת עומדת על 2.7%.

אייל דוידוביץ', ראש מנהלת הסכם הגג אשדוד: "אנו מברכים את חברת 'קן התור', שנבחרה להקים את אצטדיון הכדורגל החדש שיהיה חלק מקרית הספורט ומהרובע החדש בצפון העיר".

- 2.מי יאכלס 20,000 מקומות באיצטדיון? עירוני אשדוד? (ל"ת)יריב 06/12/2022 12:50הגב לתגובה זו

- אדי 26/12/2022 09:53הגב לתגובה זומה קרה לך? רק האיצטדיון עצמו ימשוך המון קהל. מה שיש עכשיו באשדוד זה נורא.

- ששון מנתניה 06/12/2022 13:02הגב לתגובה זואצטדיון בונים עם מבט לעשרות שנים קדימה . כדאי לתכנן כבר עכשיו אפשרות לתוספת אלפי מושבים בעתיד כשבישראל תוכפל האוכלוסיה .

- 1.באשדוד קהל של 3,000 איש.שיביאו מקטאר את האוהדים הקנויים (ל"ת)מרקו 06/12/2022 11:35הגב לתגובה זו