סוגרת מעגל? ברימאג היא מהחברות הזולות שנסחרות כיום

החברה, שעוסקת ביבוא מוצרי חשמל ומחזיקה ברשת טרקלין חשמל, נשארה בשנתיים האחרונות מאחור לעומת המתחרה הגדולה ראלקו. ואולם ברבעון החולף הציגו שתי החברות רווח נקי דומה - 8.5 מיליון שקל. האם אלטשולר שחם, שנסוג מהפוזיציה שלו בחברה, צריך להתחרט?

נתחיל עם השורה התחתונה. מניית ברימאג ברימאג -0.04% היא לטעמי מהחברות הזולות הנסחרות כיום, על אף הגיאות בבורסה בתל אביב בשנה האחרונה. האפסייד במניה הוא כ-50%, והוא יכול גם להיות אף מעבר. להלן הניתוח:

לקראת עונת הדו"חות שהסתיימה לה זה מכבר, חיכיתי בציפייה לדו"חות שמפורסמים לקראת הסוף (הפעם זה יצא ביום שישי). לרוב אלה הן החברות שמחפשות פחות חשיפה, אלא שרוצות שהדו"חות ייבלעו מעיני המשקיעים. אחת החברות שתפסו לי את העין היתה ברימאג דיגיטל. הדו"חות שלה הפתיעו אותי לטובה, ונראה שבתמחור הנוכחי - מניית החברה היא הזדמנות קנייה למשקיעים שאוהבים חברות ערך מהסוג הישן.

חנות של רשת שיווק מוצרי החשמל הכושלת מטרו צילום: אסף לב

ברימאג היא חברה שעוסקת ביבוא ושיווק מוצרי חשמל ואלקטרוניקה ביתיים, טלפונים סלולריים ומערכות מיזוג אוויר. את המותגים שהחברה מייבא ומשווקת רובנו מכירים, גם אם אנחנו לא יודעים לקשר זאת ישירות לברימאג עצמה. את המוצרים אותם החברה מייבאת היא משווקת במגוון ערוצים (רשתות חשמל, רשתות מזון וקמעונאות, חנויות חשמל ברשתות, אתרי סחר באינטרנט), ובכלל זה לרשת טרקלין חשמל, שבבעלות בעל השליטה בחברה, שאול זילברשטיין.

- ברימאג: עלייה של פי 14 ברווח הנקי – 8.6 מיליון שקל

- היבואניות בבעיה - הסיפור של ברימאג; הרווחיות על מוצרי חשמל נשחקו; החברה עברה להפסד

- המלצת המערכת: כל הכותרות 24/7

בסך הכל העסק של ברימאג הוא די "משעמם", שמייצר רווחים נאים לאורך שנים. זילברשטיין מחזיק בכמעט 60% ממניות החברה וגם משמש מנכ"ל. עד אוקטובר האחרון אלטשולר שחם היה בעל עניין בחברה, ומאז נראה שהוא החליט להקטין את הפוזיציה בנייר, שדי איכזבה בשנים האחרונות בפרט אם משווים אותה לביצועים של המתחרה ראלקו ראלקו -2.24% , שגם היא נסחרת בבורסה.

עד תחילת 2023 נראה היה שהצמד ברימאג וראלקו הולך ביחד ומניב תשואות די דומות. הגיוני. בטח אם מדובר בשתי חברות שדומות בהתנהלותן, שמושפעות מגורמים מקרו-כלכליים די דומים. אבל מתחילת 2023, בעוד שמניית ברימאג נשארה מאחור וגרמה למשקיעים בה בעיקר עוגמת נפש, מניית ראלקו רצה חזק קדימה והניבה למשקיעים תשואה של כ-240% בחמש שנים. היא נסחרת קרוב לשיא כל הזמנים שלה 2021. מנגד, ברימאג הניבה בתקופה הזו תשואה נמוכה יחסית (אפילו עלובה) של קצת יותר מ-25%, והיא נסחרת לא הרבה מעבר לתחתית.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

חנות של טרקלין חשמל צילום: טוויטר

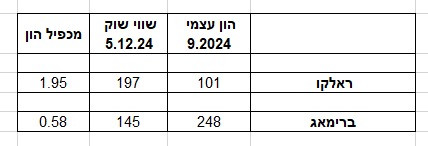

בנוסף, בעוד שראלקו נסחרת במכפיל מכובד של כ-2 על ההון העצמי שעליו דיווחה בספטמבר האחרון, ברימאג נסחרת במכפיל הון של פחות מ 0.6. זה פער בהחלט משמעותי בין שתי חברות שאמורות להיות במצב רגיל בתמחורי שווי די דומים.

להערכתי, המשקיעים הענישו את ברימאג (ובצדק) על כך שב-2023 היא הציגה הפסד תפעולי מפתיע, שלא נראה לי שהמשקיעים ראו מיום הנפקתה. בנוסף, נראה היה שהחברה קיבלה כמה החלטות עסקיות שלא הוכיחו את עצמן בשנים האחרונות, ובכלל זה הקמת רשת מוצרי חשמל חדשה בשם מטרו (שלא התרוממה)ף וכן השקעה משמעותית במתחם לוגיסטי בגבעת ברנר כדי לתמוך בפעילות החברה. בנוסף, החברה איבדה במאי השנה את הזיכיון על מוצרי החשמל של בקו (BEKO), שהניבו לחברה לאורך שנים הכנסות בהיקף משמעותי. תוסיפו לזה את אלטשולר שמחליט להקטין פוזיציה, ותקבלו לחץ שלילי מסיבי על המניה.

ברמה האישית, בשנים האחרונות העדפתי את ראלקו על ברימאג. בדומה לשוק, גם אני פחות אהבתי את המהלכים שבעל השליטה הוביל, שלדעתי הגדילו את הסיכון של החברה ואת המינוף שלה - והוציאו אותה מפוקוס. ראלקו נשארה ממוקדת, שמרה על פרת המזומנים, ודאגה לפנק את המשקיעים בדיבידנדים נדיבים ונסחרה במכפילי רווח הגיוניים. לפעמים לא צריך הרבה מעבר לזה.

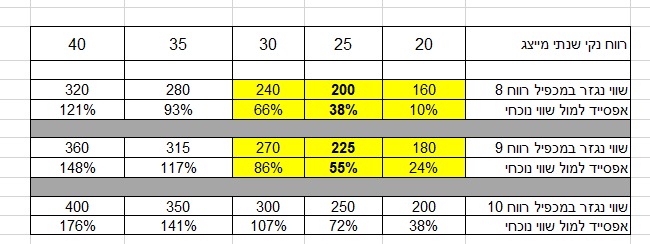

אחרי שאת 2023 ברימאג סיימה על האפס. בתשעת חודשים הראשונים של 2024 החברה חזרה להרוויח. הרווח בתקופה הזו הגיע ל-15.7 מיליון שקל - נמוך מראלקו, שהציגה בתקופה הזו רווח נאה של כ-25 מיליון שקל. ואולם הסיפור המעניין הוא התוצאות של הרבעון השלישי, שבמהלכו שתי החברות הניבו רווח נקי דומה של כ-8.5 מיליון שקל.

נראה שהשיפור המשמעותי בתוצאות ברימאג נבע מתהליכי התייעלות וחיסכון בהוצאות החברה. בנוסף, החברה קיבלה החלטה לסגור את מטרו, לאחר שהמהלך כאמור לא הוכיח את עצמו. החברה החליטה באחרונה גם לעצור את ההשקעה הכבדה שהיתה צפויה בהתקנה של מערכת אחסון רובוטית מתקדמת במבנה הלוגסיטי בגבעת ברנר. בהחלט צעדים נכונים בכיוון הנכון.

אני מעריך שברימאג אמורה לדעת בשנה מייצגת להציג רווח של 30-20 מיליון שקל, ואולי אף מעבר. אם לוקחים בשמרנות את טווח האמצע מקבלים שווי יעד של 225-200 מיליון שקל, שהוא אפסייד נאה של 40%-50%, שעדיין יהיה נמוך מההון העצמי הנוכחי של החברה (כ248 מיליון שקל).

בשונה מראלקו, שלאורך שנים פועלת בעקביות ומציגה ביצועים מרשימים, וכפועל יוצא זוכה להבעת אמון מוצדקת מהמשקיעים - להנהלת ברימאג עומד עדיין נטל ההוכחה כי תוצאות 2024, ותוצאות הרבעון השלישי בפרט אינן חד פעמיות. עליה להראות שהיא מבצעת פעולות נוספות נדרשות להשבחת החברה, ויצירת ערך אמיתי לאורך זמן לבעלי המניות.

בנוסף, אם אלטשולר עדיין לא סיים לחסל את הפוזיציה במנייה (ברגע שהוא חדל להיות בעל עניין הוא הפסיק לדווח על המכירות שלו), ואם יש לו כוונה לעשות זאת - עשוי להיות היצע בנייר שיקשה על הנייר להגיע בטווח הקצר לשווי הכלכלי שלו.

הכותב משמש בעלים ומנכ"ל של י.מ.ל.א. ייעוץ והשקעות בע"מ, שמתמחה בייעוץ וליווי חברות בנושאי גיוסי הון, הנפקות, ייעוץ וליווי בהליכי דירוג אשראי, בנקאות להשקעות, ייעוץ פיננסי ועסקי.

למועד זה הכותב עשוי להחזיק במישרין ובעקיפין בני"ע (אג"ח ו/או מניות) של חברות המוזכרות בכתבה. למעט ביג מרכזי קניות, שבה הכותב משמש יועץ לענייני מימון ושוק ההון, לכותב אין קשר עסקי כלשהו עם החברות המוזכרות במאמר והוא לא קיבל (ולא צפוי לקבל) שום תגמול משום גורם הקשור אליהן בגין הניתוח לעיל.

הניתוח לעיל של הכותב התבסס על מידע פומבי בלבד וכי לא קוים שיח כלשהו עם החברות (או מי מטעמן) בנושא.

- 8.רועה חשבון 09/12/2024 19:30הגב לתגובה זומותג המקררים של ברימאג lg ניכנס לסחרור בעקבות תקלות סדרתיות לכאורה החברה ניצבת לכאורה מול ירידה באטרקטיביות המותג וכן מול האפשרות שהחברה תתבע ייצוגית בנושא זה .

- 7.דני 08/12/2024 11:50הגב לתגובה זוגם בירמן עוסקת ביבוא בתחום, מה מצבה?

- דניאל לוי 17/12/2024 21:52הגב לתגובה זוממונפת כנגד מלאי, יודעת לעבוד עם מינוף. חברה טובה, בסיכון בינוני.

- 6.קובי 07/12/2024 21:38הגב לתגובה זועוד לא הצליחה להתגבר על אובדן ההכנסות מ-BEKO ובסוף שסוגרים פעילות, אז יש לג שבו רואים רווח כי יש פחות הוצאות, אבל בלי מנוע צמיחה, לא רואה איך זה ממשיך להיראות סביר. עסק מאוד סייקליסטי. אפילו לרפורמה היבוא במוצרי החשמל הם לא התייחסו בדוח.

- 5.לרון 05/12/2024 17:09הגב לתגובה זוזולה,ככו כדוגמא את WHR והיסתכלו שם על הגרף האהוב על זיו

- 4.לרון 05/12/2024 17:02הגב לתגובה זואני מכרתי,כל מנייה שעולה ככה ביום סיכוי רב שתרד אח"כ

- 3.לרון 05/12/2024 17:00הגב לתגובה זוטרקלין חשמל -זילברשטיין,ברימאג

- 2.אכן אחת מהמניות היותר זולות (ופחות מסוכנות) בשוק (ל"ת)רונן 05/12/2024 16:29הגב לתגובה זו

- 1.מחזיקה ברשת טרקלין חשמל? איפה ראית את זה? (ל"ת)מישהו 05/12/2024 13:43הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץ

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץלאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

לאומי הצליח "לגנוב" את המימון לקיסטון - יממן את שותפות אגד בעסקה שתכניס לבנק כ-100 מיליון שקל בשנה והרווח עלייה יהיה כ-30 מיליון; וגם איך שה שהבטוחה ההדרת - חברת אגד שווה פחות לביטחון מהדירה שלכם?

קיסטון קיסטון אינפרא -1.11% , בעלת השליטה בקבוצת אגד, משלימה מימון מחדש בשותפות אגד, כשבנק לאומי מוביל מימון בהיקף של כ-1.75 מיליארד ש"ח בחיתום מלא. קיסטון נסחרת סביב ה-10 שקלים. מתחילת החודש היא עולה ב-2.2%, מתחילת השנה היא קפצה ב-74.8%, וב-12 החודשים האחרונים היא עלתה ב-71%. שווי השוק של החברה עומד על כ-1.9 מיליארד ש"ח.

המהלך מחליף שני הסכמי מימון נפרדים שהיו בעבר, וכל אחד מהם נשען על קונסורציום של כמה גופים מממנים. כעת המימון מתרכז בבנק אחד ובהסכם אחד, מה שמפשט את ניהול החוב בשוטף.

המימון החדש מיועד למחזור החוב הקיים, והוא כולל גם מסגרת למימון רכישת יתרת 13.2% מאגד במסגרת אופציית ה-PUT השנייה והאחרונה, שצפויה בפברואר 2026. מבחינת השותפות, זה גם מייצר מסגרת מימון מראש לאירוע המימוש, ולא רק מחליף חוב קיים.

מה הריבית האפקטיבית ולמה היא גבוהה יותר ממשכנתא

הריבית האפקטיבית המשוקללת בעסקה עומדת על כ-6% נכון להיום. חלק משמעותי מהחוב בריבית משתנה, כך שאם סביבת הריבית יורדת, גם עלות המימון עשויה להתעדכן כלפי מטה לפי התמהיל בפועל.

- קיסטון קופצת לאחר זינוק בהכנסות וברווח

- קיסטון: זינוק בהכנסות וברווח - מעלה את תחזית התזרים בכ-57%

- המלצת המערכת: כל הכותרות 24/7

כדי להבין איך מתקבל המספר צריך להסתכל על ריביות הבסיס ועל מרווחי האשראי שמתווספים אליהן. חלק מההלוואה בריבית פריים, חלק בריבית בסיס שקלית או צמודה שמחוברת לשוק האג"ח, ובמסלול הצמוד נכנסת גם ההצמדה למדד שמעלה את העלות האפקטיבית כשמגלמים אינפלציה. סיכוי טוב שהריבית תרד בהמשך השנה הבאה. אם בנק ישראל אכן יוריד את המשכנתא בלפחות 0.5%, הריבית על החוב תרד ל-5.5%.