טבע עקפה את הצפי ומעלה תחזית - המניה עולה

עדכון חשוב: מה אמרו מנהלי טבע בשיחת הוועידה ומה גרם לאנליסטים לחשוש מההמשך? טבע עברה מעלייה של 55 לירידה של 7%

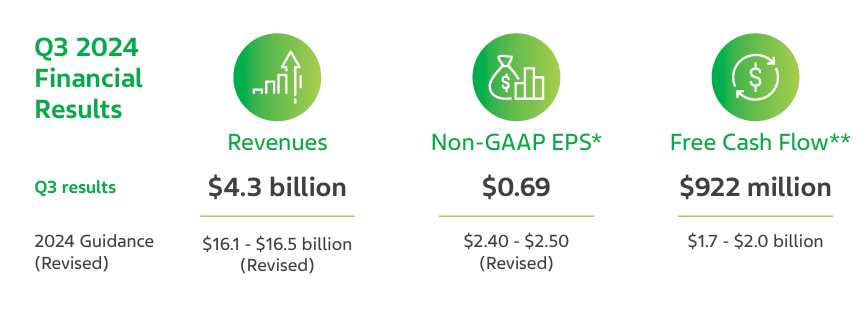

תוצאות טובות לטבע כשבמקביל היא מעלה את התחזית לשנה כולה. טבע טבע -0.79% דיווחה על ההכנסות של 4.3 מיליארד דולר, צפי האנליסטים היה להכנסות של 4.12 מיליארד דולר. הרווח מסתכם ב-69 סנט בעוד האנליסטים ציפו לרווח של 66 סנט למניה.

התחזית לשנה כולה היא 16.1 מיליארד ל-16.5 מיליארד דולר, התחזית הקודמת היתה 16 ל-16.4 מיליארד דולר. הרווח למניה יהיה 2.4 ל-2.5 דולר (2.45 דולר למניה), לעומת 2.2 דולר ל-2.5 דולר למניה (2.35 דולר למניה). הרווח התפעולי יהיה 4.2-4.5 מיליארד דולר וה-EBITDA המתואם יסתכם ב-4.7-5.0 מיליארד דולר. הקופקסון ימכר השנה ב-500 מיליון דולר לעומת 450 מיליון דולר בתחזית הקודמת.

טבע גם צמצמה את החוב הפיננסי נטו - ברבעון הקודם החוב נטו עמד על 16.4 מיליארד דולר וברבעון השלישי הוא ירד ל-15.68 מיליארד דולר. תזרים המזומנים מפעילות שוטפת הסתכם ב-693 מיליון דולר לעומת תזרים של 103 מיליון דולר ברבעון הקודם.

התחזית לשנה כולה היא 16.1 מיליארד ל-16.5 מיליארד דולר, התחזית הקודמת היתה 16 ל-16.4 מיליארד דולר. הרווח למניה יהיה 2.4 ל-2.5 דולר (2.45 דולר למניה), לעומת 2.2 דולר ל-2.5 דולר למניה (2.35 דולר למניה). הרווח התפעולי יהיה 4.2-4.5 מיליארד דולר וה-EBITDA המתואם יסתכם ב-4.7-5.0 מיליארד דולר. הקופקסון ימכר השנה ב-500 מיליון דולר לעומת 450 מיליון דולר בתחזית הקודמת.

טבע גם צמצמה את החוב הפיננסי נטו - ברבעון הקודם החוב נטו עמד על 16.4 מיליארד דולר וברבעון השלישי הוא ירד ל-15.68 מיליארד דולר. תזרים המזומנים מפעילות שוטפת הסתכם ב-693 מיליון דולר לעומת תזרים של 103 מיליון דולר ברבעון הקודם.

AUSTEDO ו-AJOVY ממשיכות לגדול

טבע מדווחת על צמיחה משמעותית בתרופות המרכזיות שלה. הכנסות AUSTEDO בארה"ב הסתכמו ב-435 מיליון דולר, עלייה של 28% לעומת התקופה המקבילה אשתקד, כשהחברה מאשרת מחדש את התחזית השנתית להכנסות של כ-1.6 מיליארד דולר. התרופה AJOVY, לטיפול במיגרנות, הניבה הכנסות עולמיות של 137 מיליון דולר, עלייה של 21% במונחי מטבע מקומי. UZEDY מציגה מומנטום חיובי - התרופה UZEDY, המשמשת לטיפול בהפרעות נוירולוגיות, נרשמה עם הכנסות של 35 מיליון דולר ברבעון השלישי בארה"ב. טבע מעדכנת את תחזית ההכנסות של UZEDY ל-2024, ומצפה כעת להכנסות של כ-100 מיליון דולר לעומת התחזית הקודמת של 80 מיליון דולר. פיתוחים בצנרת - טבע ממשיכה בפיתוח תרופות חדשות עם מספר תרופות בשלבים מוקדמים ומתקדמים. ביניהן, duvakitug (אנטי-TL1A), אשר תוצאותיה צפויות ברבעון הרביעי של 2024, ו-TEV-‘749 (olanzapine LAI) שעברה את שלב III ללא PDSS, סימן מעודד להתקדמות בטיפול בהפרעות פסיכיאטריות. הרחבת פעילות הגנריקה וצמיחה בביו-סימילרים - תחום הגנריקה בטבע ממשיך לצמוח, עם עלייה של 30% בהכנסות בארה"ב, 8% באירופה ו-13% בשווקים הבינלאומיים לעומת הרבעון המקביל ב-2023. בנוסף, הביו-סימילר של טבע ל-Prolia® התקבל לסקירה על ידי ה-FDA האמריקאי וסוכנות התרופות האירופית, מהלך שעשוי לפתוח שוק חדש לטבע. "הרבעון השלישי לשנת 2024 מהווה רבעון שביעי ברציפות של צמיחה, עם הכנסות גלובליות של 4.3 מיליארד דולר ארה"ב, גידול של 15% במונחי מטבע מקומי, בהשוואה לרבעון המקביל אשתקד", מסר ריצ'רד פרנסיס, נשיא ומנכ"ל טבע. "פורטפוליו תרופות המקור ועסקי הגנריקה הם שהניעו את התוצאות הפיננסיות החזקות ברבעון השלישי של 2024, ובכך משקף את היישום המוצלח של אסטרטגיית ה"חזרה לנתיב של צמיחה" של החברה. בזכות המאמץ והמחויבות שלנו לאסטרטגיה זו אנו ממשיכים לספק תוצאות בעקביות, ועומדים ביעדים השאפתניים שלנו על ידי עקביות אסטרטגית תוך התמקדות בארבעת עמודי התווך המרכזיים של האסטרטגיה". עוד אמר פרנסיס כי "אני בטוח שעם האצת פיתוח צבר תרופות המקור שלנו, לרבות אלו שבשלבים מוקדמים ואלו שבשלבים מתקדמים יותר, אנו ממוצבים היטב להנגיש באופן משמעותי תרופות עבור המטופלים שזקוקים להן, תוך המשך יצירת ערך וצמיחה עבור בעלי המניות שלנו. לאור התוצאות הפיננסיות החזקות הללו, אנו מעלים את התחזית הפיננסית שלנו לשנת 2024, לגבי רווחים, רווח תפעולי תזרימי (Adjusted EBITDA) וכן רווח למניה".

- 9.אני מפסוט שטבע יורדת, כי למה שהיכנסו עכשיו משקיעים 09/11/2024 01:17הגב לתגובה זואני מפסוט שטבע יורדת, כי למה שהיכנסו עכשיו משקיעים ויעשו סיבוב, מגיע רווח ורווח עצום רק למשקיעים שהיו בימים הקשים בטבע

- 8.אני מפסוט שטבע יורדת, כי למה שהיכנסו עכשיו משקיעים 09/11/2024 01:17הגב לתגובה זואני מפסוט שטבע יורדת, כי למה שהיכנסו עכשיו משקיעים ויעשו סיבוב, מגיע רווח ורווח עצום רק למשקיעים שהיו בימים הקשים בטבע

- 7.גל 06/11/2024 17:09הגב לתגובה זולביספורטל

- dw 07/11/2024 12:09הגב לתגובה זוביזפורטל העלו כתבה המסבירה את אכזבת האנליסטים משיחת הועידה, שבעקבותיה המניה ירדה 10% (מעליה של 5% לירידה כזו). משקיעים כמובן אף פעם לא אוהבים תגובה כזו אבל טוב שלפחות מסבירים את התגובה. גם זה משהו. ככה זה השקעות. חיים קשים.

- 6.מוזר מאוד 06/11/2024 17:08הגב לתגובה זונו. אולי זה יוציא קצת ידיים חלשות אבל לקח לנו 5% עליות ב-2 דקות. עד שנחזיר אותם חזרה נזדקן בעוד כמה שבועות

- 5.המניה כבר עברה מזמן לירידות (ל"ת)המתקן 06/11/2024 17:03הגב לתגובה זו

- 4.האופציות לוחשות לי 06/11/2024 15:42הגב לתגובה זוניתוח טכני אצלי מראה 36.5 $ תוך 12 חודשים

- אכלת אותה עם החבילה שלך...חחחחחחחח (ל"ת)אפללו 06/11/2024 18:53הגב לתגובה זו

- 3.סבא שמואל 06/11/2024 14:23הגב לתגובה זוהעירו לי כאן בפעם הקודמת מה יקרה אם יהיה ספליט למניה. ובכן ידידיי הנכדים יחיו מהדיבידנדים. מכל מקום אני שוקל לשנות את הצוואה

- dw 06/11/2024 16:02הגב לתגובה זובוא נתחיל עם מעבר לקידומת 2 (כלומר מניה ב 2X) ואחכ 3X. ב 60$, וגם ב 50$, אני אשמח למכור את כל מניות טבע שלי. החברה צפויה להרוויח 2.5$ למניה, לכן למכור ב 50$ זה מחיר יפה מאד מאד ואם למשל תגיע הצעת רכש מצד חברת פארמה גדולה ב 50$? אני אשמח להענות לה (בעוד שבמחיר הנוכחי אסרב)

- dw 07/11/2024 12:11כל שכן 3X. המניה עכשיו לצערינו רק ב 17$. נקווה שבהמשך תגענה חדשות חיוביות.

- 2.כמה החוב הכולל שנשאר כולל מזומן? (ל"ת)מזרח תיכון חדש 06/11/2024 14:20הגב לתגובה זו

- dw 06/11/2024 15:57הגב לתגובה זוחוב ברוטו 19B$, חוב נטו 15.7B$ טבע ממשיכים להקטין יפה את החוב, ומשער שבשנה הבאה, לאחר המשך הורדה בריבית בארה"ב ושיפור הדירוג שלהם, הם ימחזרו חלק מהחוב

- האם דוביד מנתניה? 06/11/2024 19:15תפוז עוד קיים? חשבתי סגרו את הפורום

- תודה dw . אני זוכר אותך שנים שנים בענייני טבע (ל"ת)תודה 06/11/2024 17:06

- 1.משקיע 06/11/2024 14:15הגב לתגובה זוהחברה הפסידה 0.39 דולר למניה , רווח מתואם זה קשקוש.

- dw 06/11/2024 15:59הגב לתגובה זוההפסד נובע מתשלומי תביעות, כשמקווים שלא יחזרו, וכן מהפחתה ב tapi, לקראת מכירת הנכס בשנה הבאה. כאשר השוק האמריקאי בוחן את המניה הוא רואה נייר ב 18-19$ שמרוויח 2-2.5$ למניה. זה לא יקר.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץ

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץלאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

לאומי הצליח "לגנוב" את המימון לקיסטון - יממן את שותפות אגד בעסקה שתכניס לבנק כ-100 מיליון שקל בשנה והרווח עלייה יהיה כ-30 מיליון; וגם איך שה שהבטוחה ההדרת - חברת אגד שווה פחות לביטחון מהדירה שלכם?

קיסטון קיסטון אינפרא -1.11% , בעלת השליטה בקבוצת אגד, משלימה מימון מחדש בשותפות אגד, כשבנק לאומי מוביל מימון בהיקף של כ-1.75 מיליארד ש"ח בחיתום מלא. קיסטון נסחרת סביב ה-10 שקלים. מתחילת החודש היא עולה ב-2.2%, מתחילת השנה היא קפצה ב-74.8%, וב-12 החודשים האחרונים היא עלתה ב-71%. שווי השוק של החברה עומד על כ-1.9 מיליארד ש"ח.

המהלך מחליף שני הסכמי מימון נפרדים שהיו בעבר, וכל אחד מהם נשען על קונסורציום של כמה גופים מממנים. כעת המימון מתרכז בבנק אחד ובהסכם אחד, מה שמפשט את ניהול החוב בשוטף.

המימון החדש מיועד למחזור החוב הקיים, והוא כולל גם מסגרת למימון רכישת יתרת 13.2% מאגד במסגרת אופציית ה-PUT השנייה והאחרונה, שצפויה בפברואר 2026. מבחינת השותפות, זה גם מייצר מסגרת מימון מראש לאירוע המימוש, ולא רק מחליף חוב קיים.

מה הריבית האפקטיבית ולמה היא גבוהה יותר ממשכנתא

הריבית האפקטיבית המשוקללת בעסקה עומדת על כ-6% נכון להיום. חלק משמעותי מהחוב בריבית משתנה, כך שאם סביבת הריבית יורדת, גם עלות המימון עשויה להתעדכן כלפי מטה לפי התמהיל בפועל.

- קיסטון קופצת לאחר זינוק בהכנסות וברווח

- קיסטון: זינוק בהכנסות וברווח - מעלה את תחזית התזרים בכ-57%

- המלצת המערכת: כל הכותרות 24/7

כדי להבין איך מתקבל המספר צריך להסתכל על ריביות הבסיס ועל מרווחי האשראי שמתווספים אליהן. חלק מההלוואה בריבית פריים, חלק בריבית בסיס שקלית או צמודה שמחוברת לשוק האג"ח, ובמסלול הצמוד נכנסת גם ההצמדה למדד שמעלה את העלות האפקטיבית כשמגלמים אינפלציה. סיכוי טוב שהריבית תרד בהמשך השנה הבאה. אם בנק ישראל אכן יוריד את המשכנתא בלפחות 0.5%, הריבית על החוב תרד ל-5.5%.