איזה מתכת אטרקטיבית לתיק? מה היעד הבא של הסיניות?

ניתוח טכני

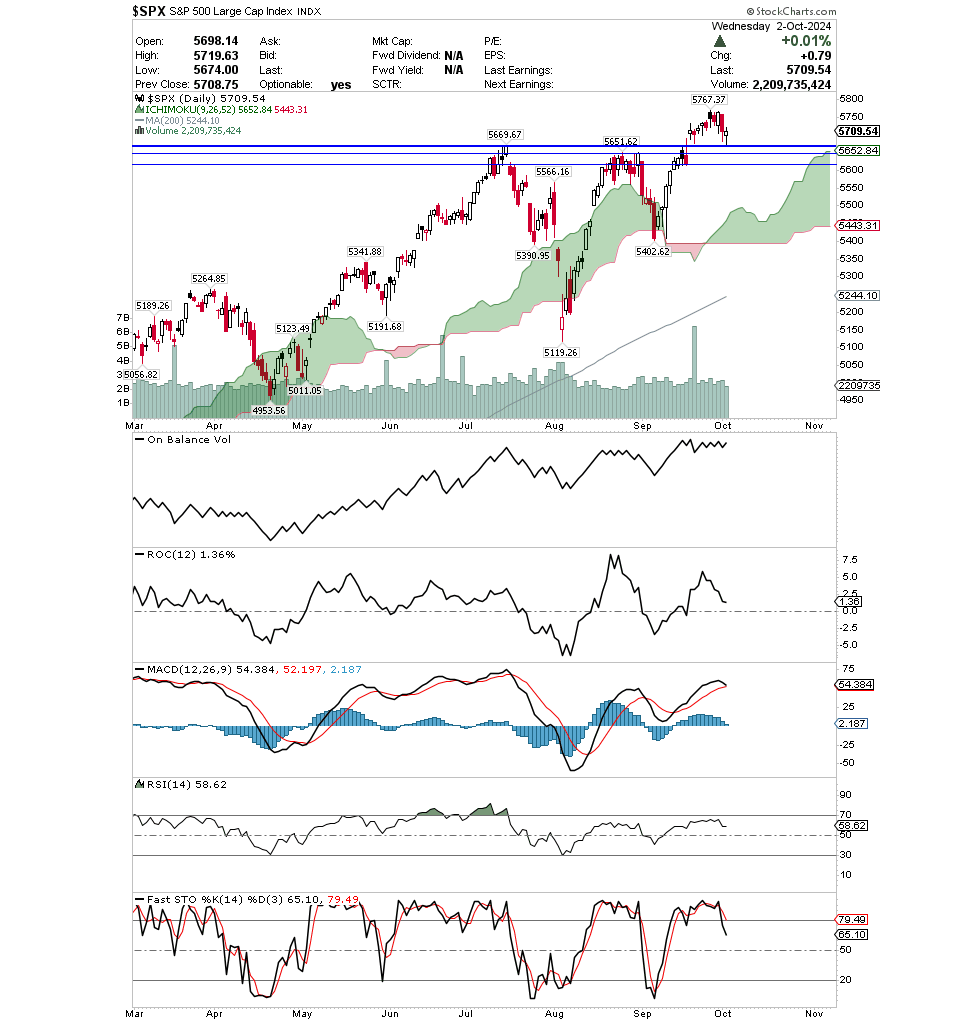

ניתוח טכני השוק פתח את אוקטובר בתיקון קל למטה כפי התרחיש שניתן כאן ובינתיים מגמת העליה ארוכת הטווח תקפה. סימנתי על הגרף של ה – S&P500 את אזור התמיכה כאשר התמיכה מעל הקו העליון היא החזקה ביותר מבחינת התרחיש השורי האפשרי. גם הנאסד״ק 100 נתמך מעל רמת התמיכה האופקית שמשולבת בתמיכת פיבונאצ׳י כך שנראה שהגיע הזמן להתחדשות העליות.

על התרחיש החיובי מעיבים שני עננים. האחד הוא המלחמה בישראל שהגיעה, לאור ההתלקחות מול איראן, לכותרות וול סטריט ולמחירי הנפט. השני הוא השביתה בנמלים. אפשר אולי להוסיף עוד ענן של חששות מהתפרצות אינפלציונית מחודשת. כרגע אין לעננים ביטוי בשינויים מהותיים על הגרפים והם מגולמים בתיקון הכללי. אבל, אלו נושאים שוול סטריט מתחילה לדבר עליהם וחשוב לעקוב אחרי הכיוון של הדיבור הזה. נקווה שבכל הקשור אלינו הוא יהפוך להיות קצר ואופטימי.

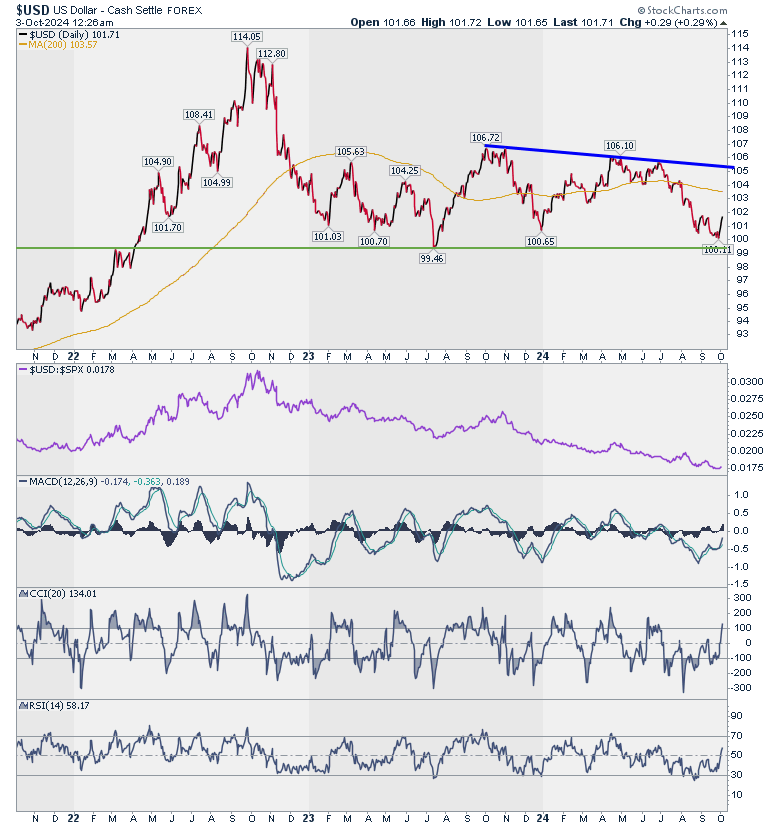

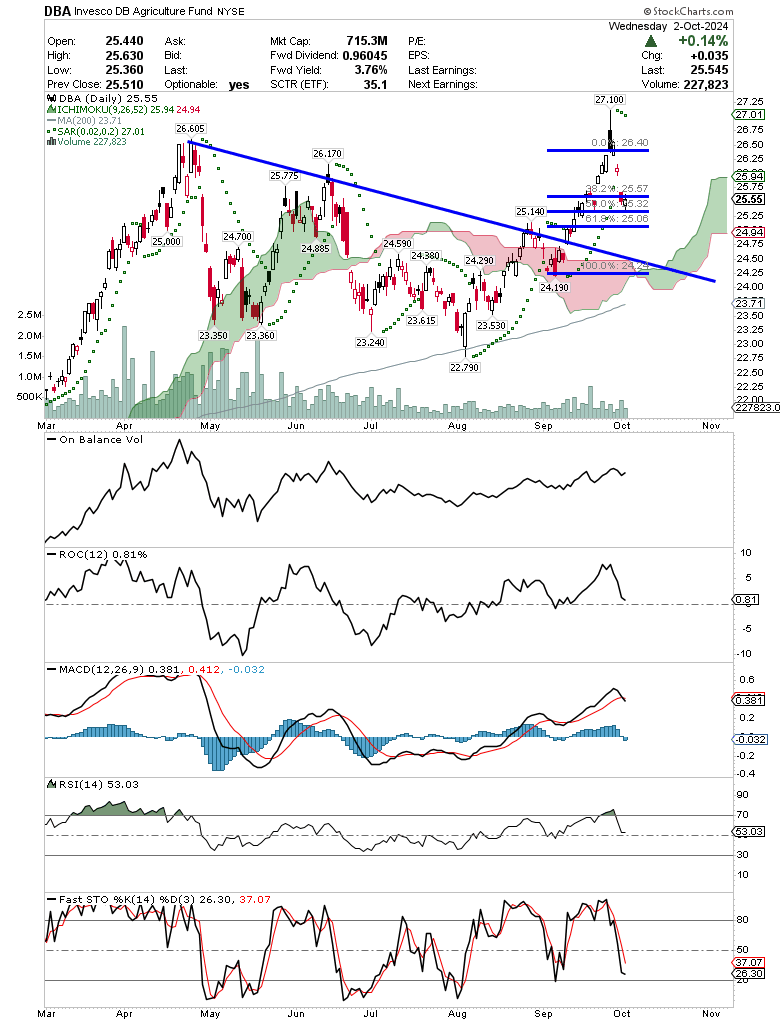

במקביל, הדולר מתחזק מרמת התמיכה שלו ונראה שיכול להגיע ל – 103.5 עד 105 במדד סל המטבעות המובילים. מאשר את התחזית מהעדכון הקודם. יש ריקוד בין דולר לסחורות ולתשואות. כשהדולר עולה הסחורות, בהכללה, נחלשות מולו. כך למשל אנחנו רואים את DBA, קרן הסל לסחורות חקלאיות, נחלשת ומתקנת. כשאתם עוקבים אחרי התנועה המשולבת של מרכיבי התמונה אתם יכולים לזהות ולסחור בנקודת תפנית שמתרחשות במקביל. נקודה טובה לעקוב אחריה ביחס ל – DBA היא 25 דולר.

- לקראת סיום שנה ירוק בוול סטריט - על איזה סקטורים כדאי להתפקס?

- מניות קטנות - הזדמנויות גדולות

- המלצת המערכת: כל הכותרות 24/7

מכיוון שאנחנו משקיעים ישראלים אזי ביחס לשקל חלק מהתנודות ההפוכות האלו מקזזות אחת את השניה.

מכאן נעבור לסין. הזינוק הסיני נמשך כפי שהתבקש מהגרפים. אני כותב לכם.ן עכשיו מיפן ובמסע הנוכחי אני מבין טוב יותר את המהלכים הסינים בעולם. הם מנצלים כל אפשרות לרכוש נכסים אסטרטגיים ובאי שאני נמצא בו, קיושו, הם קונים שטחים עם מקורות מים. מה שגרם לי לבדוק שוב את קרנות הסל הקשורות במים ומתאימות לתיק ״סוף העולם״ שלנו. מבחינתי, תהליך ההשתלטות הסינית הוא חלק מ״סוף העולם״. דרך אגב, המארחת במקום שבו אני מתאכסן ספרה לי על הירידה בכמות הדגים בשל שינויי האקלים.

- הפד נכנס ל-2026 מפולג: אינפלציה עקשנית, שוק עבודה מתקרר ויו"ר חדש באופק

- למרות ההבנות: סין ממשיכה להגביל חומרי גלם קריטיים לתעשייה האמריקאית

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

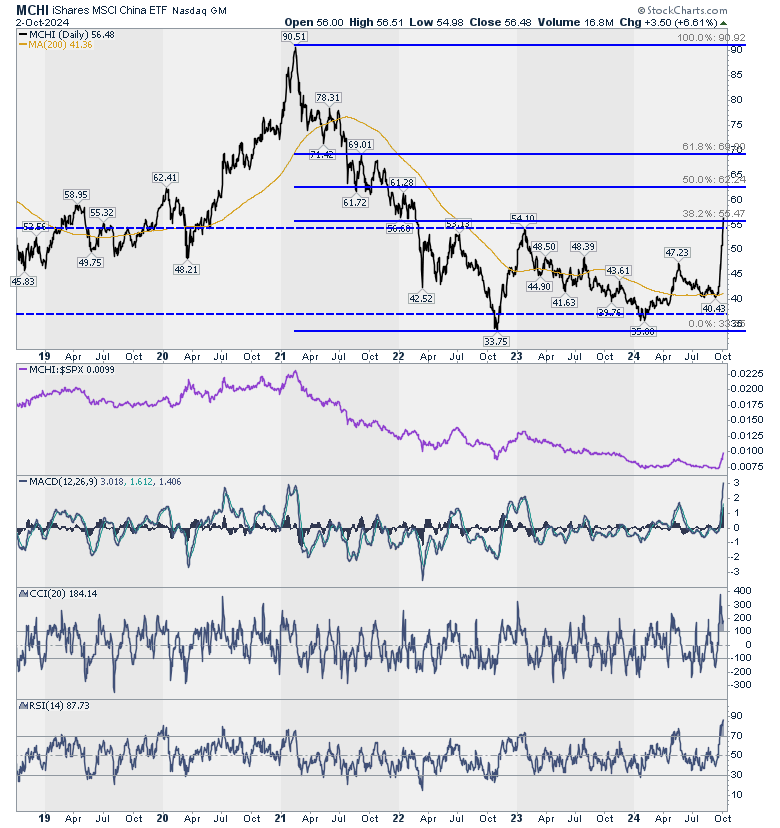

היום נסתכל על קרן הסל MCHI שמשקיעה במדד MSCI, מדד מניות סיני ״קלאסי״ (בניתוחים האחרונים הסתכלנו על קרן הסל KWEB). היעד הבא לעליה שלה הוא 62 דולר. רבים עדיין נוטים להתעלם ממהלך המניות הסיניות הן בשל זיכרונות כואבים מהעבר והן בשל אי הנוחיות שמעוררת השקעה במדינה הזו. אבל, כמשקיעים וגם כתושבי כדור הארץ אסור לנו להתעלם מהמסר הזה. במבחן התוצאה, כרגע, המניות הסיניות הפכו להיות הטרנד החדש בוול סטריט ויהיו לכך גלי משמעויות מתרחבים.

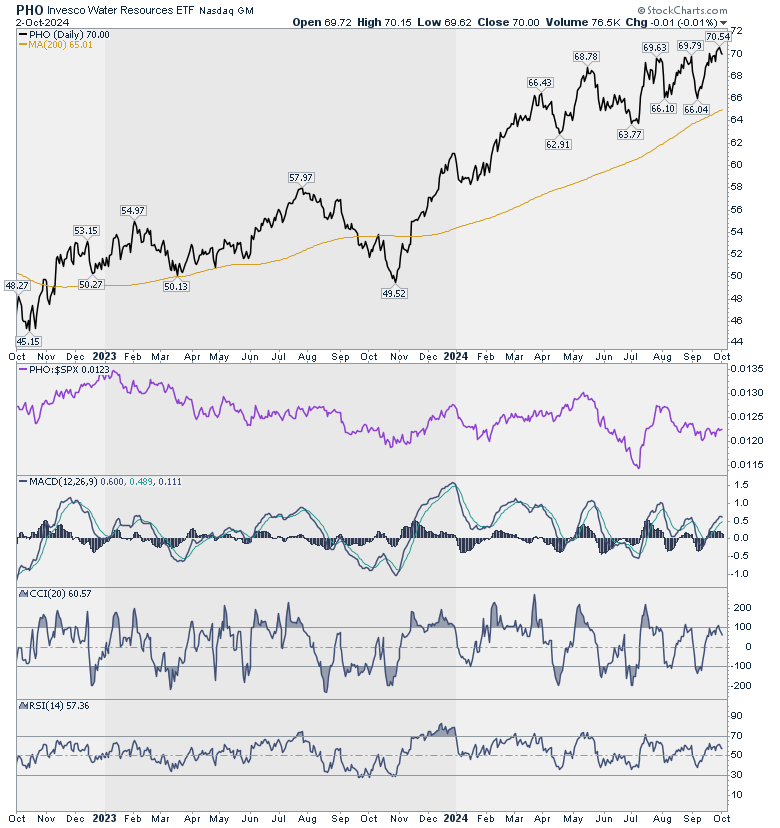

מים

יש מספר קרנות להשקעה בתעשיית המים והוותיקה והגדולה שבהן היא PHO. שימו לב שחלק מהאחזקות קשור במרכיבים רבים של עולם המים כמו שרברבות, הנדסה וכו כך שהשקעה בקרן לא נותנת לכם.ן, כמו בקרן סחורות, ״בעלות על מקור מים״ אלא רק חשיפה למרכיבי התעשיה.

מבחינת הגרף PHO נמצאת במגמת עליה ארוכת טווח ובאזור ה – 69 דולר אפשר לאסוף קצת. כאמור היא לא נותנת מענה להשקעה במים כסחורה אלא רק משהו קרוב לבעיית המים המתרחבת כך שנצטרך להעמיק עוד יותר בחיפוש אחר חברות מעניינות.

מתכות יקרות

אנחנו ממשיכים להיות כאן בעד המתכות היקרות וסחורות בכלל והשבוע קראתי שרשת הענק קוסטקו מתחילה למכור גם פלטינום (בנוסף לזהב שהיא מוכרת כבר זמן רב) בחנויות. נראה שזו נקודה טובה להוסיף פלטינום לתיק ואתם לא צריכים בשביל זה לקנות אותו בקוסטקו. PPLT מאפשרת לכם החזקה ישירה (כמובן דרך קרן הסל) במתכת.רעיונות חדשים / מחודשים

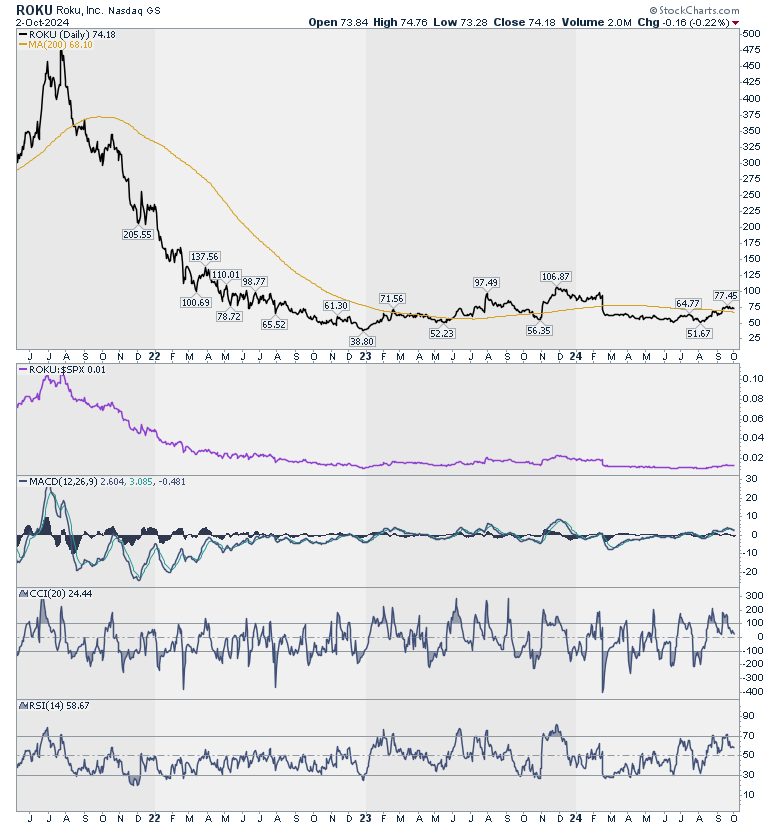

ROKU היא האחזקה השניה בגודלה בקרן החדשנות של ARK אחרי טסלה. חזרה להיסחר מעל הממוצע ל – 200 יום ואפשר לבחון קניה מעל 72 דולר.

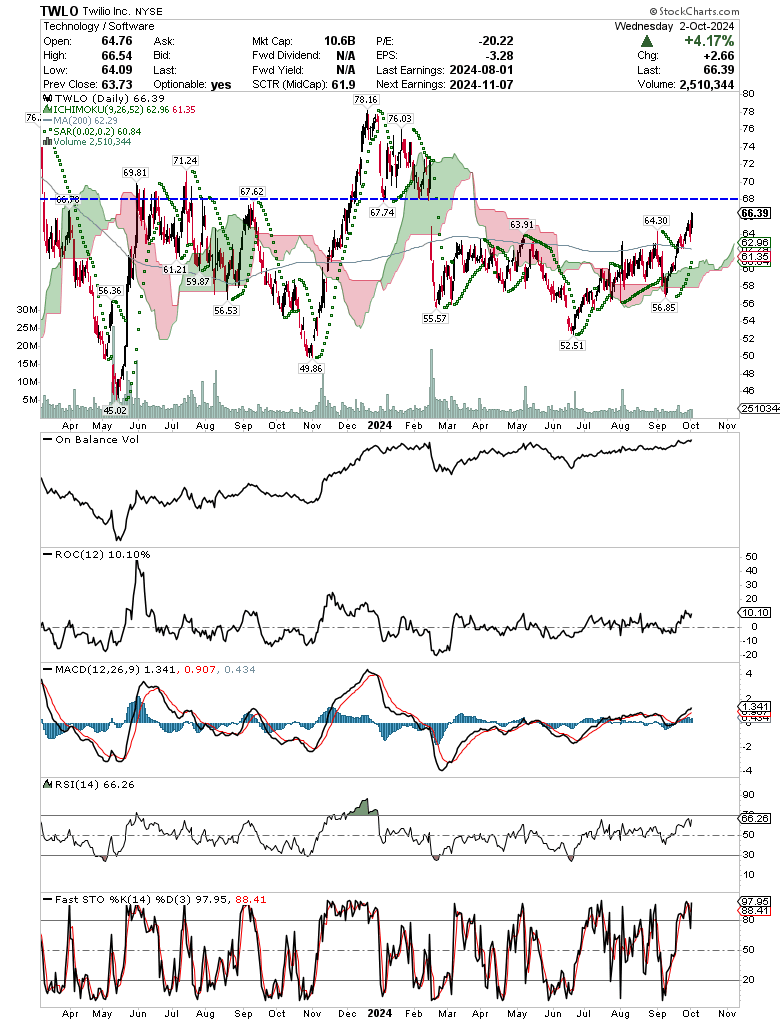

TWLO פורצת יפה למעלה. מהלך מעל 68 דולר יאשר עליה ויש סיכוי שכך יהיה.

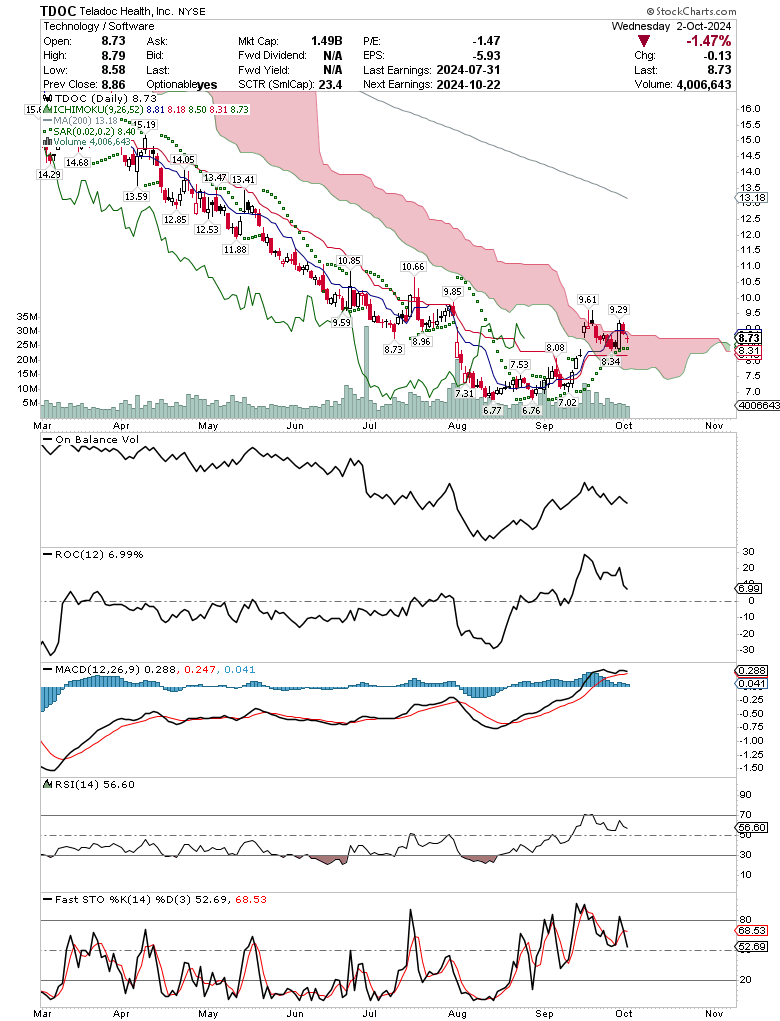

ל – TDOC ממש כדאי לשים לב. מניה חבוטה מאוד שיש סיכוי שתתחיל מהלך עליה יפה ממחיר טכני נמוך. מהלך מעל 8.5 דולר יאשר התחלה של גל עולה.

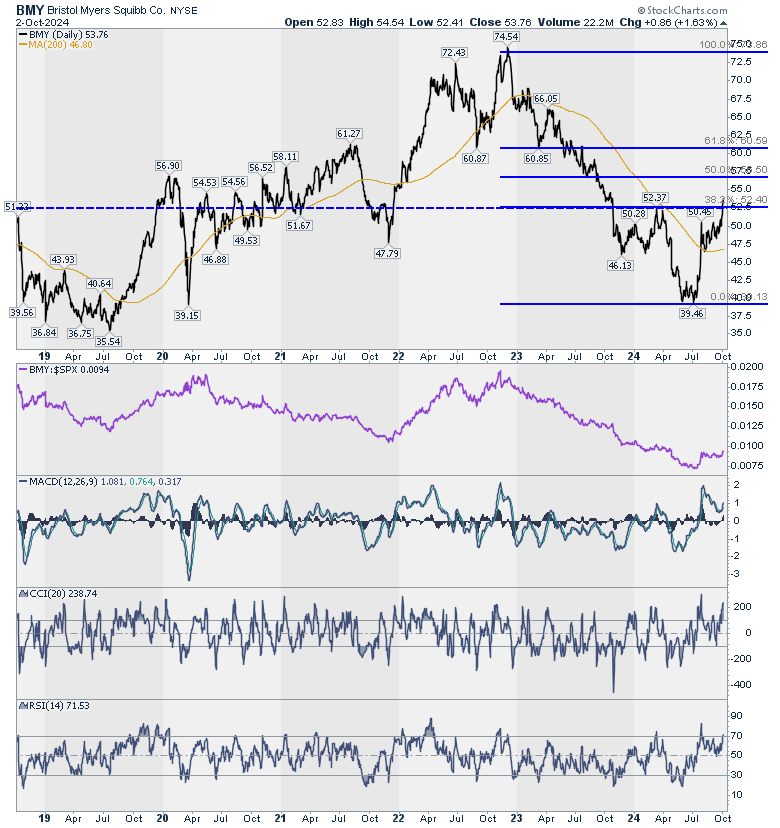

BMY נכנסה לגל עולה אחרי תבנית היפוך בתחתית. היעד הבא: 60 דולר.

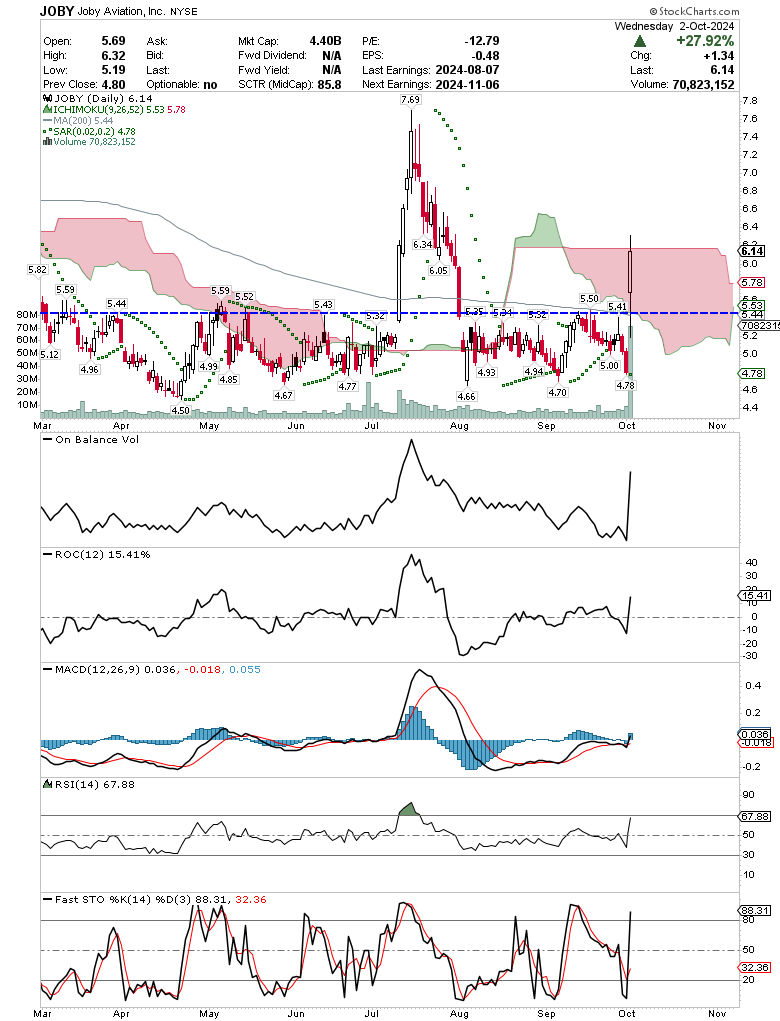

חברת טיוטה השקיעה בחברת JOBY שמתמחה בתעופה אנכית ושייכת לסקטור התעופה והחלל שאנחנו הולכים איתו כאן זמן מה. המניה זנקה אתמול בשל הודעת הרכישה אז נבחן כמה ימים מה קורה אבל בסך הכל היא מאד מעניינית. מעל 5.4 זו תהיה קניה אידאלית מבחינת מחיר. מעל 6.2 זו תהיה קנית מומנטום.

- 5.רוקו בתחרות 07/10/2024 01:46הגב לתגובה זוהטלויזיה מגיעה עם סטרימר מובנה סיני שמצחרה ברוקו.

- 4.אלומיניום , פחם , (ל"ת)צופה לצפייה 06/10/2024 14:15הגב לתגובה זו

- 3.מגן הציבור 04/10/2024 21:18הגב לתגובה זוהעלייה במדדי סין מוגזמת לאחר הנשמה מלאכותית. זה ייגמר שם ברע

- 2.לרון 04/10/2024 18:28הגב לתגובה זולבטח נראית טוב יותר מיפן

- 1.שנה טובה ועליות (ל"ת)ביאליק 03/10/2024 16:40הגב לתגובה זו

") אינטל 18A (X)

אינטל 18A (X)אנבידיה מתחרטת - לא רוצה את אינטל כשותפה בתהליך הייצור

מניית אינטל יורדת על רקע הערכות ששיתוף הפעולה בין השתיים בתהליך הייצור יופסק

מה גרם לאנבידיה לעצור את השת"פ בתהליך הייצור עם אינטל? אין הודעה רשמית, אבל בתקשורת האמריקאית מדווחים כי אנבידיה עצרה את התקדמות התוכניות לשימוש בתהליך היצור 18A של אינטל. מניית אינטל יורדת מעל 3% בעקבות הדיווח. החשש שתהליך הייצור הזה לא מצליח להתרומם. נזכיר שלאינטל יש בעיה קשה בגיוס לקוחות משמעותיים, והבעיה הזו למרות השקעת הממשל, אנבידיה וגופים נוספים לא נפתרה.

הדיווחים האלו מגיעים בזמן רגיש לאינטל, שמנסה לשכנע את השוק כי תוכנית המפעלים שלה, הכוללת ייצור שבבים ללקוחות חיצוניים, מתחילה להפוך מסיפור השקעות יקר לסיפור הכנסות. אבל זה יהיה תהליך ארוך. אינטל מפסידה בתחום הייצור כמה מיליארדים בשנה וזה לא צפוי להשתפר דרמטית בשנה הקרובה.

מה באמת קרה עם אנבידיה ו-18A?

הדיווח מציין שאנבידיה בחנה לאחרונה את האפשרות לייצר שבבים באמצעות תהליך היצור המתקדם 18A של אינטל, אך כעת לא ממשיכה קדימה. חשוב לציין שמדובר בשלב ניסיי ולא בחוזה מסחרי, אך העצירה מספיקה כדי להשפיע על המניה של אינטל ועל הערכות השוק, במיוחד לאחר שהשם אנבידיה בהקשר של 18A סיפק רוח גבית למניה בחודשים האחרונים.

עבור אינטל, בדיקה מצד שחקן גדול כמו אנבידיה היא סוג של חותמת איכות פוטנציאלית ליכולת להתחרות בשוק היצור המתקדם, שבו חברות כמו טאיוואן סמיקונדקטור וסמסונג שולטות כבר שנים. עצירת הבדיקה מעלה סימני שאלה בנוגע לקצב אימוץ, התאמה, ביצועים, זמינות ועלויות. משהו לא עובד טוב בתהליך הייצור הזה.

- אינטל עלתה יותר מ-80% - אך המבחן האמיתי עוד לפניה

- מנכ"ל אינטל, ליפ-בו טאן, קידם עסקאות שתרמו להונו האישי

- המלצת המערכת: כל הכותרות 24/7

תהליך 18A הוא חלק מרכזי בניסיון של אינטל לחזור לחזית הטכנולוגית בייצור שבבים ולהקים פעילות ייצור שבבים ללקוחות חיצוניים. יש פער בין בדיקת התאמה לבין התחייבות לייצור מסחרי בנפחים גדולים, כך שמלכתחילה הציפיות כנראה היו גבוהות מדי, אבל זה גם בגלל הלקוח - אנבידיה היא לקוח חלומות בגלל היקף היצור והדרישות הגבוהות, וצריך לזכור שלאנביידה יש אינטרס אחרי השת"פ במסגרתו גם השקיעה באינטל. העצירה של הפרויקט, הוא איתות ורמז לכך שהדרך של אינטל עוד ארוכה.

אילון מאסק; קרדיט: רשתות חברתיות

אילון מאסק; קרדיט: רשתות חברתיותאילון מאסק בדרך לטריליון דולר: השנה שקבעה רף חדש בצבירת הון

זינוק חד בשווי SpaceX, התאוששות מניית טסלה והערכות שווי אגרסיביות לחברות הפרטיות מציבים את אילון מאסק בעמדת זינוק להפוך לטריליונר הראשון, ומרחיבים את השפעתו הכלכלית והטכנולוגית בקנה מידה חסר תקדים

אילון מאסק מסיים את 2025 כאחד מפרקי צבירת ההון החריגים ביותר שנרשמו בעת המודרנית. לא מדובר בהערכה ערכית של פעולותיו, דעותיו או עסקיו, אלא בתוצאה חשבונאית של עליות שווי חדות במספר חברות שבהן הוא מחזיק, ציבוריות ופרטיות כאחד.לפי הערכות שונות בוול סטריט, הונו של מאסק חצה בשלהי השנה את רף ה־600 מיליארד דולר, ובתרחישים אופטימיים אף מתקרב ל־750 מיליארד דולר. הפער בין ההערכות נובע בעיקר משאלת השווי של החברות הפרטיות שבשליטתו, ובראשן SpaceX ו־xAI.

גורם מרכזי בתמונה הוא חבילת האופציות שטסלה העניקה למאסק ב־2018. החבילה נפסלה פעמיים ב־2024 על ידי שופטת בדלאוור, אך בהמשך בוטלה הפסילה על ידי בית המשפט העליון של המדינה. עצם הכללת האופציות משנה משמעותית את תמונת ההון השנתית שלו. עם זאת, גם ללא האופציות, מאסק הוסיף בשנה החולפת הון בהיקף שמוערך בכ־250 מיליארד דולר. מדובר בסכום שמקביל כמעט לשוויו הכולל של האדם השני בעושרו בעולם, מייסד גוגל לארי פייג’.

המיקוד עובר לחלל

מניית טסלה עלתה בכ־20% מתחילת השנה, והוסיפה למאסק עשרות מיליארדי דולרים. עם זאת, תרומת טסלה לעלייה הכוללת בהונו הייתה משנית יחסית. הסיבה העיקרית לעלייה בשווי הייתה דווקא SpaceX. חברת החלל הפרטית, שבה מחזיק מאסק כ־40%, רשמה קפיצה חדה בשוויה המוערך, מכ־350 מיליארד דולר לכ־800 מיליארד דולר בתוך זמן קצר. העלייה מיוחסת בין היתר לצמיחה של שירות האינטרנט הלווייני Starlink ולציפיות עתידיות לפעילות בתחום מרכזי הנתונים מבוססי חלל.

בתחילת 2025 התמונה נראתה שונה. יחסיו של מאסק עם הנשיא דונלד טראמפ התערערו, מכירות טסלה נחלשו, והשוק האמריקאי נכנס לתקופה של תנודתיות חריפה בעקבות מדיניות המכסים החדשה. באפריל הוערך הונו של מאסק בכ־300 מיליארד דולר בלבד, ללא האופציות שבמחלוקת. המצב התהפך בהמשך השנה. השווקים התאוששו, טסלה התייצבה, ושווי SpaceX המשיך לטפס. במקביל, אישרו בעלי המניות של טסלה בנובמבר חבילת תגמול חדשה למאסק, הכוללת כ־425 מיליון מניות נוספות.

- ניצחון למאסק: בית המשפט העליון החזיר את חבילת השכר ההיסטורית של טסלה

- אילון מאסק, הנפקת ספייסX ומניית טסלה

- המלצת המערכת: כל הכותרות 24/7

עם זאת, מניות אלה טרם הוענקו בפועל. מימושן מותנה בהגעה לשווי שוק של כ־8.5 טריליון דולר לטסלה, יעד שאפתני במיוחד, אשר אם יושג יוסיף למאסק הון בהיקף של כטריליון דולר.