הרווח הצפוי של דמרי בפרויקט שדה דב - כ-1 מיליארד שקל

חברת הנדל"ן י.ח. דמרי דמרי -1% הודיעה אתמול על רכישת המגרש של חנן מור צילו-בלו -3.36% בשדה דב, תמורת 1.1 מיליארד שקל. על פי ההערכות, כתוצאה מהעסקה צפוי דמרי לרשום רווח של לא פחות מכ-1 מיליארד שקל. הקרקע נמכרת במחיר יחסית נמוך מכמה סיבות - ראשית מדובר בסכום גדול ושנית, המתמודדים האחרים רצו לשלם מקדמה כעת וסכום משמעותי בעוד כחצי שנה- שנה עם התגבשות קבוצת רכישה. מעבר לכך, והכי חשוב - המתמודדים האחרים הבינו שאם הם יציעו סכום גבוה יותר מדמרי, הם יזכו להצעה נגדית ודמרי מספיק גדול, חזק ונזיל כדי לנצח. בסוף הם גם יפסידו את הקרקע וגם ירוויחו "אויב". אף אחד לא רוצה להיות אויב של דמרי. וככה דמרי זכה בכל הקופה.

לקריאה נוספת

> יגאל דמרי מפחיד את המתמודדים - איך הוא מצליח לקנות את הקרקע בשדה דב בזול

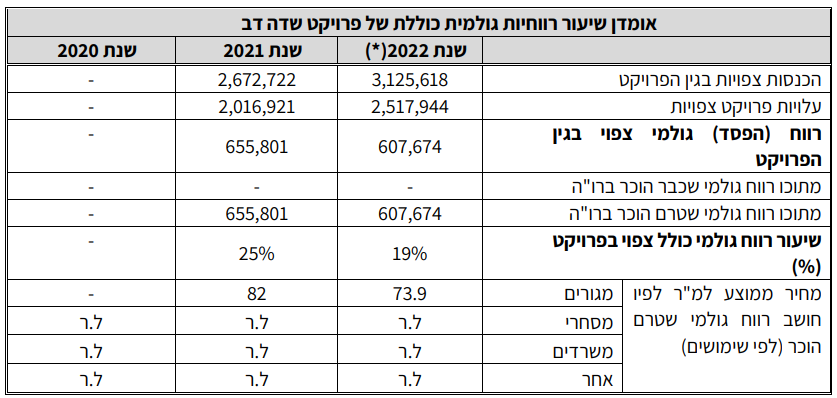

מבט על הנתונים בדוחות צילו-בילו (לשעבר קבוצת חנן מור) חושף את הרווחים המשמעותיים אותם צפוי דמרי לרשום כתוצאה מהעסקה. בשנת 2022 העריכה קבוצת חנן מור את ההכנסות בגין פרוייקט שדה דב בכ-3.12 מיליארד שקל. הצפי להכנסות מאז עלה. כפי שניתן לראות, הערכת ההכנסות מבוססת על מחיר של 73.9 אלף שקל למ"ר. עם זאת, אם לשפוט לפי המחירים אותה גובה השכנה, ישראל קנדה, מעל 80 אלף שקל למ"ר, הרי שהפרויקט צפוי לרשום הכנסות של 3.4 מיליארד שקל לפחות.

- התאוששות בשוק הדיור? מה מספרים הדוחות של דמרי?

- דמרי רצה להישאר במדד ת״א 35 - וקיבל ירידה של 5%

- המלצת המערכת: כל הכותרות 24/7

מנגד, דמרי רכש כאמור את הקרקע ב-1.1 מיליארד שקל, ויש לו עלויות עתידיות של 1.04 מיליארד שקל, לכך מצטרף מימון של עד 300 מיליון שקל (בהנחה מחמירה). כלומר, בעוד שבהערכה גסה דמרי צפוי להוציא על הפרויקט סכום של כ-2.44 מיליארד שקל, ההכנסות שלו ממנו צפויות להיות גבוהות בהרבה - כ-3.4 מיליארד שקל, קרי רווח של כ-1 מיליארד שקל. סדר גודל של כ-30%. למעשה גם ם ימכור ב-70 אלף שקל למ"ר הוא צפוי להרוויח כ-15%, רווח יזמי מקובל.

נרכשה ב-1.5 מיליארד - נמכרה ב-1.1 מיליארד שקל

הקרקע אשר נרכשה על ידי חנן מור בשנת 2021 במחיר של 1.5 מיליארד שקל, גבוה משמעותית מהסכום אותו שילם דמרי, הינה בשטח של 7.5 אלף מ"ר המוכר גם כמגרש מספר 107. על הקרקע מיועדות להקמת 458 יחידות דיור, מלון קטן ושטחי מסחר צמודים. כעת, השלמת העסקה כפופה לאישור של בית המשפט, שכן צילו בלו נמצאת תחת פיקוח רשמי של ביהמ"ש.

את הרבעון הראשון של 2024 סיימה דמרי עם הכנסות של כ-567.6 מיליון שקל, עלייה של 68.2% לעומת כ-337.5 מיליון שקל ברבעון הראשון של 2023. בשורה התחתונה, הרווח הנקי טיפס בכ-133% ועמד על לכ-152.9 מיליון שקל, לעומת כ-65.6 מיליון שקל ברבעון המקביל ב-2023. נכון לסוף הרבעון הראשון, היקף הפרויקטים בביצוע של החברה עמד על 3,122 יח"ד (חלק החברה 2,908 יח"ד) ב-16 פרויקטים ברחבי הארץ, מתוכן נמכרו 1,472 יח"ד (חלק החברה 1,439 יח"ד) בתמורה כספית של כ-2.75 מיליארד שקל (חלק החברה כ-2.69 מיליארד שקל).

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

מניית החברה נמצא במומנטום חיובי בתקופה האחרונה, כאשר בחודש האחרון היא רשמה עליה של כ-17%, תוך שהיא משלימה זינוק של כ-27% מתחילת השנה. נכון לכתיבת שורות אלה, מחיר המניה עומד על כ-325 שקל, המשקף לה שווי שוק של כ-6.28 מיליארד שקל.

- 12.רונית 28/07/2024 23:27הגב לתגובה זובגליל ים הצפה של היצע, מחירי הדירות נופלים.

- 11.אופיר 28/07/2024 10:36הגב לתגובה זושל הבנינים ,אחרי שהבניה הסתיימה והדירות נמסרו. בהצלחה לכל זה בישראל הנרקבת של ימינו

- 10.אדמה מקוללת 26/07/2024 18:54הגב לתגובה זואדמה מקוללת

- 9.מומחה 26/07/2024 05:44הגב לתגובה זושפועל בניין מקבל 1200ש"ח ליום= קריסת ענק של דמרי. טבלה מוצגת חסרת הגיון!

- 8.חלומות בהיספמיה 25/07/2024 22:59הגב לתגובה זואמנם יש הרבה הון שחור ואוליגרכים ששדדו מדינות ,אבל חוץ מבודדים שעבורם כסף הוא חסר משמעות, אף אדם נורמלי לא ישים 3 מיליון דולר על דירה מעפנה מול הים בישראל

- תל אביבי 2 27/07/2024 18:47הגב לתגובה זודירה חדשה בת"א, קרוב לטיילת וחוף הים היא כל דבר חוץ ממעפנה. דירה חדשה, עם מעלית, חניה, מחסן, מרפסת וממ"ד נחשקים. דירה חדשה בת"א היא מוצר יקר מאד מאד. מי שלא מספיק מבוסס יסתפק בדירה ישנה. גם זה בסדר.

- קוקרצה 27/07/2024 00:38הגב לתגובה זולא לדאוג .. אתה חי בפנטזיה אם אתה חושב שכל הדירות שפונות לים לא יימכרו

- 7.אנחנו בקושי מרוויחים. לא יכולים לעשות הנחות! (ל"ת)קבלן 25/07/2024 21:50הגב לתגובה זו

- 6.אנונימי 25/07/2024 19:59הגב לתגובה זוזה שמחליפים את השם ממור לדמרי לא הופך את העסקה בהצלחה למצוא קונים שישלמו ובהצלחה גם לקנדה ישראל כל השוק הזה עובד על דבר אחד ויחיד ונוא 7% בשניה שהקונים ידרשו להביא כסף משמעותי מהבית…אללה יוסתור

- 5.צעירי ישראל חסרי סיכוי להתקדם כאן כיש ספסרי קרקעות 25/07/2024 19:09הגב לתגובה זוצעירי ישראל חסרי סיכוי להתקדם כאן כיש ספסרי קרקעות בחסות החוק מוכרים דירות במחירים הכי יקרים בעולם חורבן בית שלישי אני בדרך! יא חזירים

- 4.או נפילה של 1.1 מיליארד שקל (ל"ת)קריסה נעימה 25/07/2024 18:23הגב לתגובה זו

- אדיר 25/07/2024 20:26הגב לתגובה זולהפסיד או לא..

- 3.איציקי 25/07/2024 18:20הגב לתגובה זוהיזמים מתעשרים

- קוקרצה 27/07/2024 00:40הגב לתגובה זומה קשור זוגות צעירים .. זה כמו שתתלונן במדור רכבי הלמבורגיני ופרארי על זה שצעירים בישראל לא יכולים לרכוש מכוניות במחירים הללו קהל היעד לא קשור למה שאתה מדבר

- 2.Robin Hood 25/07/2024 18:11הגב לתגובה זולא ידעתי שהוא כזה איש עסקים תותח

- 1.בחלום סדה דוב יהפוך לסיוט של דיירי בדיוק כמו שחנן מור יתרסק גם דימרי לצערי דימרי הסוף (ל"ת)רועי 25/07/2024 18:08הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.