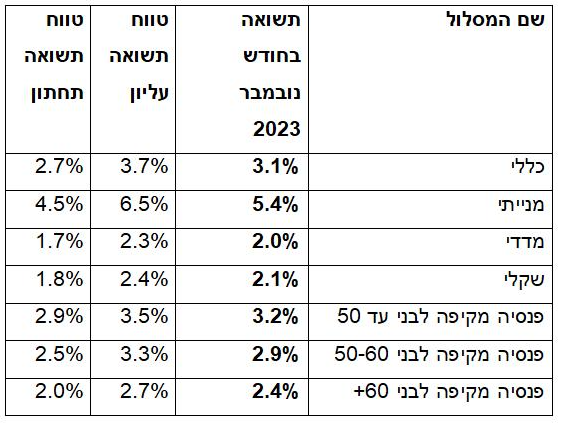

התשואה הממוצעת של קופות הגמל וקרנות ההשתלמות בנובמבר - 3.1%

עליות שערים חזקות בשוקי המניות ואיגרות החוב בעולם ובישראל הניבה תשואה מרשימה בקופות הגמל של החוסכים בחודש נובמבר. כן, למרות המלחמה, השוק המקומי תיקן את הירידות באוקטובר והשווקים בחו"ל זינקו. אלו גרמו לתשואות טובות בנובמבר שעולות על הירידות בחודש אוקטובר.

התשואה הממוצעת של קופות הגמל בנובמבר הגיעה ל-3.1%, כך מעריך אבי ברקוביץ ממיטב. זו התשואה הגבוהה ביותר שהשיגה התעשייה בחודש אחד מאז יולי 2022 (3.2%). אלמלא חולשת הדולר מול השקל (7.5%) התשואה עשויה היתה להגיע לכמעט 5%.

התשואה הממוצעת של קופות הגמל מתחילת השנה: 6.9%.

טווח התשואות של כלל הקופות אמור לנוע במנעד רחב של 2.7% עד 3.7%. תשואה גבוהה וזו הושגה אחרי חודש קשה שעבר על התעשייה באוקטובר עם תשואה שלילית ממוצעת בשיעור של 2.4%.

התשואות האלו כוללות את כל משפחת קופות הגמל כולל קרנות ההשתלמות וקופות הגמל להשקעה. השבוע חשפנו בביזפורטל את כוונת האוצר לבטל את הטבות המס על קרנות השתלמות וזה כחלק מהצורך למצוא מקורות תקציביים נוספים למלחמה. קרנות ההשלמות הן למעשה חיסכון ללא מס למרות שהן לא לתקופה ארוכה (6 שנים). בעבר היתה מונחת כמעט מדי שנה הצעה לביטול הטבות המס האלו שמסתכמות ב-13 מיליארד שקל בשנה, אבל גורמים אינטרסנטים ופוליטיים הצליחו למנוע את הביטול. גם אם יבוטלו ההטבות נראה שזה יהיה בהדרגה ויחול על הפקדות חדשות.

- קרנות החוב הטובות והחלשות - ומה התשואה שתקבלו בקרנות כאלו?

- "מה התשואה על דירה להשקעה?"

- המלצת המערכת: כל הכותרות 24/7

תשואות לפי מסלולים

מי בראש ומי בתחתית?

קיימת שונות גדולה בתשואות של מנהלי כספי החיסכון - בחודשים האחרונים ולמעשה בשנה האחרונה גופי הביטוח נמצאים בתחתית הטבלה וזה בולט במיוחד אצל הפניקס וכלל ביטוח. הסיבה היא השקעה מוטה לישראל. שני הגופים האלו מבצעים רכישות גדולות מאוד של השקעות ישראליות בשנה האחרונה, כשאתמול הפניקס הודיעה על השקעה במזימי התחדשות עירונית של חברת אב גד הציבורית בסכום של עד 400 מיליון שקל.- הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

- קרן השתלמות, קופת גמל להשקעה או פוליסת חיסכון איך לבחור נכון ולהרוויח יותר

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מס בדלת האחורית על קרנות השתלמות - ככה התכווצה ההטבה ב-33%

בצד הבולט לטובה נמצאות בחודשים האחרונים ילין לפידות ואנליסט כשאלטשולר שחם מצטרפת אליהן. באלטשולר חששו כבר לפני שנים מההטיה הגדולה של ההשקעות שלהם בארץ והיו המובילים בהקטנה של שיעור החשיפה לשוק המקומי. בינתיים הם ספגו הפסדים בשנה שעברה בגלל ההטיה הזו וסיבות נוספות (כמו יציאה משוק הנפט והגז - בינתיים הם חזרו אליו), אבל השנה הם חזרו להיות שחקן מוביל ובהינתן ה-7 באוקטובר והמלחמה, התברר שהתפיסה שלהם נכונה. לא ניתן להשקיע בישראל את רוב סכומי ההשקעה בהינתן שישראל היא פסיק קטן מהכלכלה העולמית. הפיזור שלהם וההטיה להשקעות בחו"ל משתלמת להם עכשיו.

בחודש נובמבר נרשמו עליות שערים חזקות בשוקי המניות בארץ ובחו"ל, ובאיגרות החוב הקונצרניות והממשלתיות בארה"ב ובישראל, והן האחראיות לתשואה של הקופות. שוקי המניות בעולם הציגו עליות שערים חזקות. בארה"ב: עליות שערים חדות: כאשר מדד הדאו עלה ב-8.8%, מדד ה-S&P עלה ב-8.9% ומדד הנאסד"ק עלה בשיעור של 10.7%. גם באירופה נרשמה מגמה חיובית עוצמתית: ה-DAX הגרמני עלה ב-10.2%, ה-CAC הצרפתי עלה ב-6.2% וה-Eurostoxx 50 עלה ב-7.9%. מדד הניקיי ביפן עלה אף הוא בשיעור חד של 9.1%.

גם בשוק המניות בארץ נרשמו עליות שערים חדות: מדד ת"א 35 עלה ב-7.7%, מדד ת"א 125 עלה ב-8.1%, מדד ת"א 90 עלה ב-9.4%, ואילו מדד יתר 60 עלה ב-6.1%.

באג"ח הקונצרני המקומי נרשמה מגמה חיובית חריגה לחודש אחד. מדד התל בונד 20, מדד התל בונד 40 ומדד התל בונד 60 עלו בשיעורים של 4.1%, 3.3% ו-3.7% בהתאמה. איגרות החוב הלא מדורגות עלו בשיעור של 3.3%. מדד אג"ח קונצרני כללי עלה ב-3.1%.

מדד איגרות החוב הממשלתיות עלה אף הוא ב-3.1%, כאשר איגרות החוב הצמודות למדד עלו ב-4.2% ואיגרות החוב השקליות עלו ב-2.8%. איגרות החוב עם ריבית משתנה עלו ב-0.3% בלבד.

- 6.כפיר 19/12/2023 10:36הגב לתגובה זומנורה הפסידו לי 20% על הקופה מאוקטובר השנה !

- 5.בתייה 02/12/2023 19:33הגב לתגובה זולדעתי האישית

- 4.שחר 02/12/2023 19:24הגב לתגובה זוקוראים לזה "מסלול כללי", גם קרן הפנסיה שלי בניהולם ספגה מכה אנושה בארבע עשרה שנות עבודה כשכיר ככל הידוע לי באותו מסלול בהשוואה למסלול מחקה מדד s&p500 והם גם ברוב חוצפתם הוסיפו לקרן הפנסייה ביטוח סיעודי וביטוח חיים בעלות של בערך 400 ש"ח בחודש מאחר ואינני מזוכיסט, כאשר פטרו אותי מהעבודה הקודמת בקורונה היה לי זמן לברר והתעסק בשני החסכונות האלה, את שניהם העברתי לצמודי מדד, פנסיה בהראל וגמל במור

- 3.יוסי 01/12/2023 13:34הגב לתגובה זוכי ירידה היא ממחיר גבוה ועלייה ממחיר נמוך

- התבלבלת הפוך (ל"ת)רוני 01/12/2023 15:36הגב לתגובה זו

- הוא לא התבלבל 11/12/2023 12:29ממאה שקל לחמישים שקל זאת ירידה של 50 אחוז. מ-50 שקל חזרה למאה שקל זאת עלייה של מאה אחוז

- רוני, לך למד אחוזים. הגיע הזמן. (ל"ת)אריה 02/12/2023 12:04

- טעית, רוני 01/12/2023 18:03ב 67%, אז יחזור הכסף ההתחלתי. מפיש ? חסר במשפטו "על מנת לחזור לכסף ההתחלתי...".

- אתה התבלבלת, לא יוסי. חסר במשפט "כדי לחזור לכסף ההתחלתי (ל"ת)דני 01/12/2023 17:56

- 2.מי שחכם חוזר עכשיו לאלטשולר שחם 01/12/2023 11:28הגב לתגובה זומי שחכם חוזר עכשיו לאלטשולר שחם

- 1.תענוג... (ל"ת)שי 01/12/2023 11:07הגב לתגובה זו

") חיסכון (בעזרת AI)

חיסכון (בעזרת AI)הרפורמה בפנסיה להבטחת תשואה נדחתה: המנגנון הקיים יהיה עד סוף 2028

איך עובד המנגנון כיום ולמה הוא כל כך חשוב, מה האוצר רצה לשנות ואיך זה היה משפיע על החוסכים

ועדת הכספים אישרה הארכה נוספת של הוראת השעה במנגנון הבטחת התשואה בקרנות הפנסיה עד סוף 2028. זו דחייה משמעותית של הרפורמה שמשרד האוצר ביקש להחיל על חלוקת רשת הביטחון הממשלתית לחוסכים. התכנון המקורי היה להתחיל ביישום המודל החדש בינואר 2025, אך זה נדחה תחילה לינואר 2026, וכעת שוב - לתקופה ארוכה בשלוש שנים נוספות.

הבטחת התשואה מהווה רכיב מרכזי ביציבות המוצר הפנסיוני בישראל, במיוחד עבור חוסכים קרובים לפרישה או אלו שכבר נמצאים בשלב קבלת הקצבה. המנגנון מפחית את התנודתיות בשווקים ומאפשר לקרנות לספוג תקופות חלשות מבלי לגרום לזעזוע חד בגובה הקצבה החודשית. בעוד השיח הציבורי מתמקד בדמי ניהול ובתשואות, חשיבות ההגנה הזו אינה נופלת מהם כלל.

המנגנון הנוכחי החליף את האג"ח המיועדות שהבטיחו בעבר ריבית קבועה של 4.86% לחוסכים. מאז 2023, הכספים מושקעים בשוק ההון הפתוח, אך המדינה מתחייבת להשלים תשואה של 5.15% בשנה על כ-30% מנכסי הקרן, אם התשואה בפועל נמוכה מכך. זהו מנגנון המפחית משמעותית את הסיכון בתקופות חלשות בשווקים, ובולט במיוחד אצל מקבלי קצבה חודשית, שם היעד המרכזי הוא לצמצם תנודתיות ולמנוע פגיעה ישירה בקצבה.

האם יש באמת הבטחת תשואה? תלוי בגיל שלכם

החלוקה הנוכחית של ההגנה בין קבוצות הגיל נותנת עדיפות את הפנסיונרים, שמקבלים הגנה על כ-60% מהנכסים שלהם. אצל שאר החוסכים, ההגנה מתחלקת באופן שוויוני יותר. קיים כאן עיוות מסוים, שכן נראה הגיוני שחוסך בן 30 יקבל פחות הגנה מחוסך בן 62, אך המנגנון הנוכחי מנסה לאזן בין הצרכים השונים של כל קבוצות הגיל.

- חושבים להתחיל להשקיע בשוק ההון ולא בטוחים מתי? פשוט תתחילו

- לבחור שלא לבחור: הטעות הגדולה ביותר של החוסך הישראלי בשנת 2025

- המלצת המערכת: כל הכותרות 24/7

האוצר קידם מודל שבו רק חוסכים מעל גיל 60 היו מקבלים הבטחת תשואה מוגדלת, עם הגנה על 40% מהחיסכון, בעוד חוסכים צעירים יותר היו נשארים עם הגנה נמוכה משמעותית. הבעיה המרכזית היא מבנית: במסלול השקעה אחד, כל העמיתים מחזיקים באותו סל נכסים בדיוק, ולא ניתן לתת השלמת תשואה שונה לאנשים שונים באותו מסלול.