עובדים ביוניקורנים נפטרים ממניות במחיר נמוך ב-30%, למה זה הגיוני?

שוק ה-Secondary של מניות חברות ההייטק פועל אמנם בקורלציה רבה לשוק ההייטק הסחיר, אך לא תמיד בתאימות מלאה. כמדד משלים למחירי מניות חברות היוניקורן בעולם, אפשר לבדוק את מחירי המכירה המבוקשים על ידי מוכרי המניות הפוטנציאליים, וזאת ביחס למחירי המניות בסבבי הגיוס.

היות וסבבי גיוס מתקיימים אחת לחודשים ארוכים ולעיתים שנים, ומעבר לכך, היות ובתקופות של שוק יורד, ישנו קושי במדידת ירידת השוק היות וחברות נמנעות מלקיים סבב גיוס במחיר יורד, גם במחיר של דחיה בסבב, מבט על המחירים אותם דורשים בעלי מניות בשוק הסקונדרי יכול לתת מדד משלים על היכן נמצאים המחירים בשוק הפרטי.

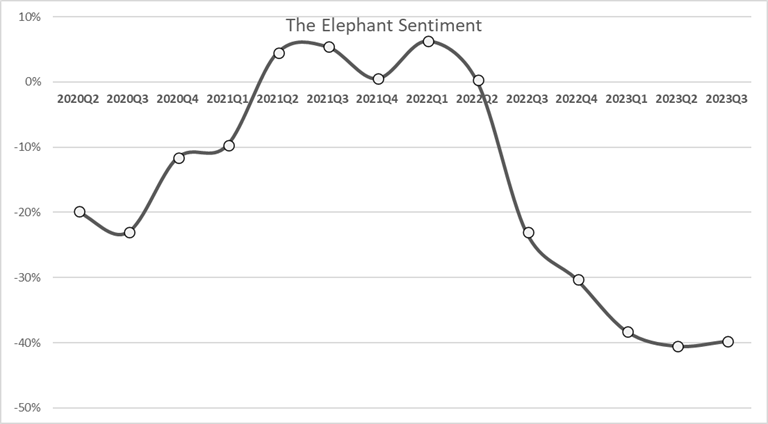

לאורך שנים, סטנדרט מקובל היה כי מחירה של מניית Common המצויה על פי רוב בידי עובדי החברה ויזמיה הראשוניים, הינו נמוך בכ-30%-50% ממחיר מניית ה- Preferred בגיוס האחרון. הסיבות לכך הינן מוכרות ומנומקות מהפן הפיננסי. נתוני תחילת שנת 2021 מראים כי עובדים אשר הציעו את מניותיהם באתר, נקבו במחיר מבוקש של כ-35% פחות ממחיר המניה בסבב האחרון.

בניתוח למטה ניתן לראות בבירור, כיצד לאחר מגמה רבת שנים זו, בה עסקאות סקונדרי בוצעו בדיסקאונט כמתואר ביחס למחיר הגיוס האחרון, בשנת 2021 חלה תופעה חסרת תקדים בה מרבית ההיצע לעסקאות סקונדרי היה במחירי ביקוש גבוהים ממחירי הגיוס האחרון בחברות.

- ההייטק הישראלי גדל באירופה: מעל 30 אלף עובדים וצמיחה שנתית של 4.8%

- מה קורה בהייטק הישראלי - מפטרים או מגייסים? הנה התשובה

- המלצת המערכת: כל הכותרות 24/7

התופעה הייתה כאמור חסרת תקדים ומדהימה למדי – יש לזכור כי רכישת מניית Common בשוק הסקונדרי הינה נחותה אינהרנטית להשתתפות בסבב גיוס, וזאת בשל קדימות בהנזלה, וזכויות נוספות כגון גישה למידע ועוד, אשר מבדילות בין סוגי המניות. ההיפוך הזה, בו נדרשה פרמיה על מניות Common במקום דיסקאונט, הגיע מעודפי ביקוש מאסיביים וכן מזינוק מתמשך במחירים אשר הביא לכך שגיוס שהתרחש לפני רבעון או שניים נראה באותה התקופה "ישן", ולכן מחירו כבר לא שיקף.

עם זאת, ככל שמתמשך המשבר בשוק ההון, עם דגש על מגזר ההייטק, ניתן לראות רגיעה באינדיקטור זה, כאשר באמצע 2022 כבר חוזרים בדיוק לסטנדרטים המוכרים מן העבר, של דיסקאונט ממוצע של כ-30%, ובכניסה ל- 2023 אף מעבר לכך:

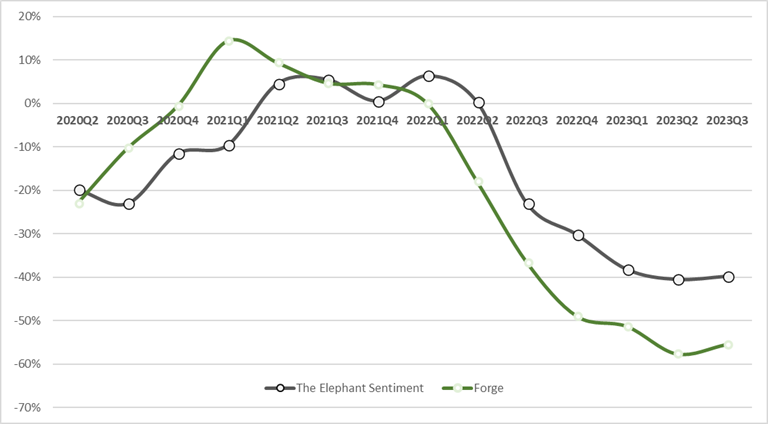

גם חברת Forge האמריקאית, שחקנית סקונדרי משמעותית, בעיקר בשוק בארה"ב, מפרסמת מדד דומה, אשר מתואם באופן רב מאד עם מדד אלפנט:

כאמור ובאופן דומה בשתי הפלטפורמות, ניתן מחד לראות את הירידה לשיעורי דיסקאונט משמעותיים, אף יותר מבתקופות שבטרם ה"בועה" של 2021, אך מאידך את ההתייצבות ב-2023. נזכיר עם זאת סוגיה אחת, והיא שהמדד מייצג דיסקאונט על סבב גיוס אחרון, ולכן הגם כי הדיסקאונט עלה למימדים גבוהים מאד בקנה מידה היסטורי, יש לזכור כי הסבבים עצמם היו בשוויים גבוהים ביותר.

- אין לנו מתחרים- הדרך להתחרות זה אם הלקוחות יתחילו לפתח את המוצר בעצמם

- "החזון שלנו הוא להיות בכל קליניקה בעולם ולהציל חיים"

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מה קורה בהייטק הישראלי - מפטרים או מגייסים? הנה התשובה

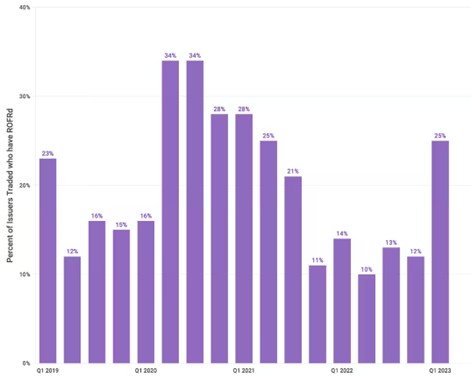

Forge אף מספקת אינדיקטור מעניין נוסף באשר לשוק הסקונדרי, אשר יכול ללמד על תחילת רגיעה בירידות בענף, והפעם מצד הביקוש. בגרף למטה ניתן לראות את שיעור עסקאות הסקונדרי אשר נתקלות בבעלי מניות קיימים אשר מפעילים את זכות הראשונים שלהם (Right Of First Refusal).

גם באינדיקטור זה, ניתן לראות מגמה דומה, בה לאחר נתוני שפל בין מתחילת 2022 ועד תחילת 2023, כעת נראה כי ישנה חזרה לשיעורי הפעלת זכות ראשונים דומים לעבר. כמובן ששיעורים אלה מתואמים גם עם שיעורי ההנחה שתוארו אשר הופכים את העסקאות לאטרקטיביות יותר.

יואב שפרינגר וגלעד עזרא, מייסדים Apptor.ai צילום פרטי

יואב שפרינגר וגלעד עזרא, מייסדים Apptor.ai צילום פרטיאין לנו מתחרים- הדרך להתחרות זה אם הלקוחות יתחילו לפתח את המוצר בעצמם

שיחה עם יואב שפרינגר- המנכ"ל ושותף מייסד של Apptor.ai

ספר בקצרה על עצמך:

אני במקור מבית חנן בצפון. בצבא שירתי ב-8200, שם גם פגשתי את השותף שלי, גלעד עזרא, ובזמן השירות, עבדנו על פיתוח מודלים של פרדיקציה לצבא כדי לזהות התנהגויות, אבל הרעיון זה להתעסק ב-predictable AI. אחרי הצבא הייתי בפלייטיקה בעולמות ה-AI retention. את הסטארטאפ הקמנו במהלך המלחמה, והתחלנו לרוץ איתו ממש תוך כדי המילואים.

ספר על החברה ומניין בא הרעיון?

אלו דברים דומים שעשינו בצבא. חיפשנו איפה אפשר למקסם את מה שעשינו בצבא ולהשליך על שוק, שהוא ממש בלו אושן עבורנו ואין חברה שעושה משהו דומה. תעשיית ה- direct sales, שהיא מאוד אמריקאית ואנחנו בנינו כמה מודלים של פרדיקציה שעוזרים לחברות direct sales לייצר תקשורת טובה יותר עם הלקוחות שלהן. המודלים מזהים טוב יותר מה הלקוח רוצה לקנות, מה המוצר שכדאי להציע לו ומתי יספיק לקנות, כאשר המטרה היא לטרגט בצורה טובה יותר את הלקוחות דרך המודלים שאנחנו מריצים. זה דומה לאי קומרס אבל יש הבדלים כי דרך המכירה בחברות direct sales היא שונה מעט, ואותן חברות רואות את עצמן כתעשייה נפרדת. למשל הרבהלייף היא לקוחה שלנו, ואם ספורה מבחינים שאני עובד איתם, הם יחשבו "מעולה, חברה דומה לנו." לעומת זאת, אם הרבהלייף היו רואים שאני עובד עם ספורה הם היו חושבים שזה אי קומרס. בשנה אחת הגענו ללקוחות וחברות כמו הרבהלייף, שופ דוט קום, It works! Global ו-Immunotec.

אופן המכירה ב-direct sales זה דרך מפיצים שהם המשווקים את המוצרים של החברה. עד שאנחנו הופענו, כל החברות הללו היו בונות על המפיצים לעשות את עבודת השיווק והמכירות והכל היה קורה דרכם בלי ערוצים נוספים. המפיצים מביאים לקוחות והם מדברים עם לקוחות וכדומה. מה שקורה בפועל זה שמאחר וכיום יש עוד הרבה אלטרנטיבות לעשות הכנסה מ-gig economy ובגלל התחרות הרבה בשוק, אז המודל לפיו הם בונים רק על המפיצים כבר לא עובד. מה שאנחנו מביאים לשולחן זה שאנחנו מייצרים מודלים של פרדיקציה שעושים את הכל באופן אוטומטי, את ה-retention, ההמלצות על מוצרים כאשר אנחנו יודעים לזהות מה כל לקוח יקנה ומתי והחברות כבר לא צריכות לבנות על המפיצים אלא אנחנו עושים את זה בשבילם, הכל כבר הופך לאוטומטי.

מתי הוקמה וכמה עובדים?

קמנו ביולי 2024, אנחנו 10 עובדים, הרוב בישראל ואחת ביוטה.

- חברת הסייבר Echo גייסה 50 מיליון דולר תוך 10 חודשים מאז הקמתה

- Dux נחשפת עם סבב סיד של 9 מיליון דולר

- המלצת המערכת: כל הכותרות 24/7

מי המשקיעים?

זוהר גילון, יובל בר-גיל, ניר גרינברג, רן שריג, אפי כהן ועוד

מה קורה בהייטק הישראלי - מפטרים או מגייסים? הנה התשובה

ההייטק הישראלי צומח בלי לגייס עובדים - ה-AI החליף את הג'וניורים ומה השלב הבא?, על התחומים הצומחים ועל התחומים שנמצאים בסיכון

ההייטק לא קורס - הוא פשוט כבר לא צריך אתכם

בחודשים האחרונים מתרבים הדיווחים על התקררות בשוק העבודה בהייטק המקומי. מדברים על קיפאון, מדברים אפילו על ירידה בכמות העובדים. אין ירידה בכמות העובדים. התמונה אומנם מורכבת, אבל אין דרמה אמיתית. ההייטק הישראלי לא נמצא בנסיגה, אלא בעיצומו של שינוי מבני עמוק, שמתרחש במקביל בכל מוקדי הטכנולוגיה בעולם.

נכון לסוף 2025, מספר המועסקים בהייטק בישראל נע סביב 410 אלף עובדים - רמה דומה מאוד לשנה הקודמת, ואף עלייה צנועה. זו אינה ירידה, אלא האטה בקצב הצמיחה. האטה שמגיעה לאחר יותר מעשור של גידול מהיר שנתפס כמובן מאליו. במובן הזה, הנתון החריג אינו ירידה במספר העובדים, אלא העובדה שההייטק כבר לא מגדיל מצבת כוח אדם בקצב משמעותי מאוד כפי שהורגלנו בעבר.

הגורם המרכזי לשינוי אינו משבר כלכלי, אלא חדירה מואצת של כלי בינה מלאכותית לתהליכי עבודה. על פי הערכות גורמים בתעשייה, בין 7,000 ל-10,000 משרות - בעיקר משרות ג'וניור ותפקידי ביניים, הוחלפו או צומצמו באמצעות אוטומציה ו-AI. משימות שבעבר דרשו צוותים של מפתחים צעירים מבוצעות כיום באמצעות קוד גנרטיבי, מערכות אוטומטיות וכלי פיתוח חכמים.

חברות ענק כמו מיקרוסופט, גוגל, אמזון, סיילספורס ואחרות פיטרו עובדים לא בשל ירידה בפעילות, אלא כחלק מהתייעלות מבנית ומעבר למודלים המסתמכים על AI. גם בישראל, ההייטק לא צריך פחות עבודה - אלא פחות עובדים בתפקידים מסוימים. עם זאת, בהחלט יש "חשיבה מחדש" ושינוי מודל עסקי אמיתי בחברות תוכנה שמאוימות על ידי ה-AI. קל היום לפתח תוכנה ופתרון אפליקטיביים וזה מעמיד את החברות האלו בסיכון גדול ובאיום גדול. חברות כמו נייס, מאנדיי וויקס נפגעו בבורסה ואכזבו את המשקיעים בדוחות האחרונים, והשאלה מה יהיה קדימה. ההנהלות של החברות האלו מדברות על התעצמות והתחזקות, אבל וול סטריט סקפטית.

- בנק אוף אמריקה: מכירות השבבים יעלו ב-30% ב-2026

- "ה-AI הרבה יותר אובייקטיבי מהאדם בבחירת התינוק" קריירה בעידן ה-AI

- המלצת המערכת: כל הכותרות 24/7

ממספרים לערך

ההייטק עובר ממודל עתיר כוח אדם למודל עתיר תפוקה, שבו השאלה המרכזית אינה כמה עובדים יש לחברה, אלא כמה ערך מייצר כל עובד. מערכות אוטומציה ופלטפורמות פיתוח חכמות מאפשרים לצוותים קטנים לייצר תפוקות שבעבר דרשו מחלקות שלמות. משימות תכנות, בדיקות, תיעוד, אנליזה ואפילו ניהול תהליכים מבוצעות היום במהירות גבוהה פי כמה ובפחות ידיים. התוצאה: חברות ממשיכות לגדול בהכנסות, במוצר ובחדירה לשווקים, בלי להגדיל את מצבת כוח האדם בהתאם.