"החלפת רכב משומש זה תחום אנטי מחזורי - הצמיחה בעולם הרכב תימשך"

מה יותר חשוב - תוצאות טובות ומכפיל נמוך של כ-7-8 בלבד, כלומר חברה שלכאורה מתומחרת בזול, או חשש מגידול בהפרשות להפסדי אשראי שפוגע ברווחים? חברת האשראי החוץ בנקאי מימון ישיר מימון ישיר -1.64% פרסמה דוחות טובים לרבעון הרביעי ולשנה כולה, הרוויחה 244 מיליון שקל בשנה האחרונה, כולל 42 מיליון ברבעון האחרון. כשבוחנים את הרווחים המתואמים, בלי אירועים "חד פעמיים" מגיעים לסדר גודל של 200 מיליון בשנה. החברה נסחרת ב-1.54 מיליארד שקל ומכאן מכפיל הרווח הנמוך.

ההפרשות להפסדי האשראי שלה עלו ל-2.5%, יותר מפי 2 משנה שעברה, אם כי פחות מאשר לפני הקורונה. גם ביחס לרבעון הקודם יש שיפור (אז ההפרשות עמדו על 3%). השאלה הגדולה מה יהיה בהמשך - המשקיעים חוששים ושלחו את המניה לירידה, אבל המכפיל של החברה, כמו גם של חברות אשראי חוץ בנקאי גדולות אחרות, נמוך. הוא מגלם חשש להרעה בפעילות וגידול בהפרשות. אז כן, משבר, האטה הם תרחישים ריאליים, אבל האם היקף האשראי ייפגע והאם בנטו - אחרי גידול בהפרשות, הפגיעה בחברות האלו תהיה כזו שמצדיקה תמחורים נמוכים כל כך? לא בטוח.

מנכ"ל החברה ערן וולף מנסה להרגיע את המשקיעים ובראיון לביזפורטל הוא אומר שהוא לא מאמין שההפרשות להפסדי אשראי יגיעו יעלו דרמטית, ולא יגיעו לאזור ה-5%. בעיניו החברה מנהלת נכון את הסיכונים ולא ייווצר מצב של הרבה לקוחות שלא מחזירים את ההלוואה שקיבלו מהחברה.

- ישראכרט וקרן מרתון משיקות מודל מימון נדל”ן בהיקף מאות מיליוני שקלים

- טען שחברת האשראי עשקה אותו - השופט אמר - "התחייבת - תשלם"

- המלצת המערכת: כל הכותרות 24/7

הריבית קפצה בשנה האחרונה, אתם לא חוששים שאנשים לא יוכלו לעמוד בהחזרי ההלוואות?

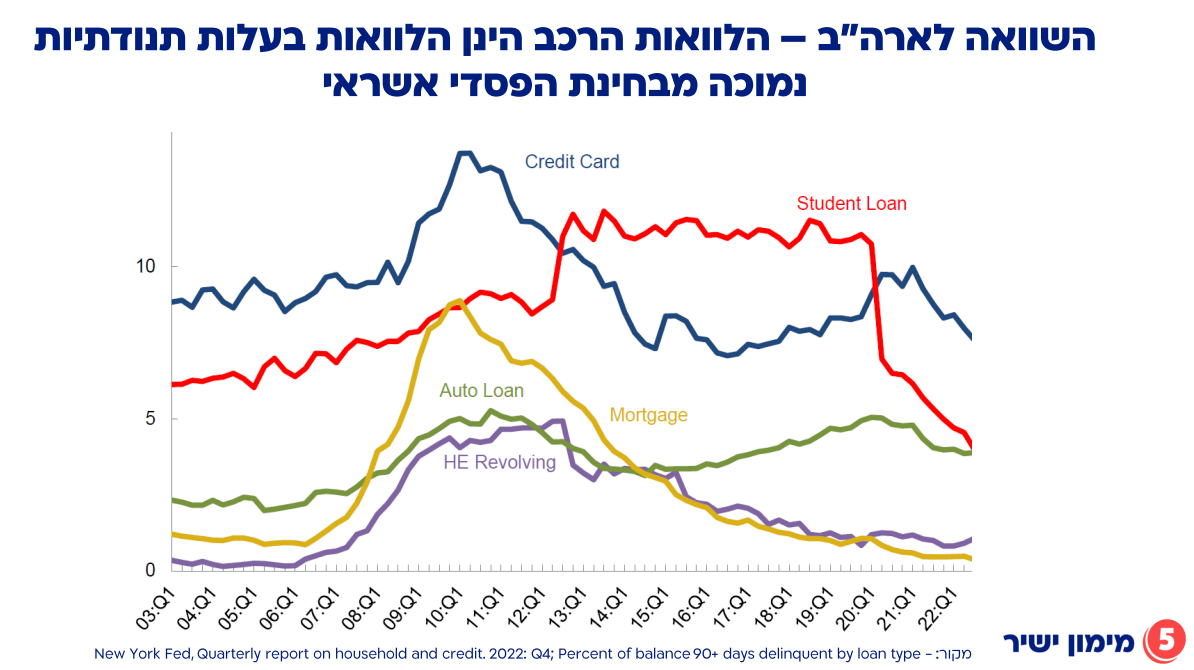

וולף: הריבית לא התחילה לעלות אתמול. גם על רקע עליית הריבית החברה צומחת וצומחת. קשה להתנבא מה יהיה יהיה בעתיד, אבל אתה יכול לראות מה קורה עכשיו. למרות שהריבית עלתה והיא גבוהה ולמרות שהסיכון בשוק גבוה - נזק האשראי נמוך יותר ביחס לשנים קודמות. אנחנו מדברים על נזק אשראי ממוצע של 2.33% בשנה האחרונה (2.48% ברבעון האחרון. נ"א)". בשנים 2018 ו-2019 ההפרשות להפסדי אשראי של החברה עמדו על 2.86% ו-2.8% בהתאמה. נזק האשראי היה 11% מההכנסות של החברה בשנה האחרונה.

ובכל זאת יש זינוק ביחס לשנתיים האחרונות, 2020 שהייתם על 2.2% ובשנת 2021 רשמתם נזק של 1.52% בלבד?

"שנת 2021 הייתה סופר חריגה לטובה. מאז שהחברה קיימת לא היה דבר כזה כמו 2021, אז עכשיו אנחנו מתמרנים בעלייה המסוימת בסיכון כי בכל זאת לציבור יש עול יותר גדול של ריבית, ואנחנו מעלים את נתח הרכב ביחס לעבר ומקשיחים קצת את המודל והנה זה כבר השפיע על הירידה בנזק ברבעון האחרון".

"אני מסתכל על זה הפוך - כשמסביב הכל נראה לא טוב מימון ישיר צומחת ברווחים שלה בצורה משמעותית, מגדילה כמויות ועושה המחאות תיקים בהיקפים גדולים יותר".

מה בעצם נותן לכם את הוודאות שלא תגיעו להפסדי אשראי גבוהים?

וולף: "בהלוואות לכל מטרה עליית הריבית מהווה יותר סיכון. בגלל זה הקטנו את הנתח של ההלוואות לכל מטרה בתיק שלנו. זה היה 30%, עכשיו זה 15% וזו גם חלק מהירידה בסיכון הכללי שלנו שהוא מאוד נשלט.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

"אנחנו מתמקדים בתחום הלוואות הרכב ואפשר לראות היסטורית, מה קרה בעולם תמיד גם במשברים הכי קשים, תמיד ההלוואות ברכב תמיד היו הכי יציבות".

למה בעצם?

וולף: "אנשים לא רוצים שייקחו להם את הרכב אז הם עושים הכל כדי לשלם. וגם צריך לזכור - זו לא הלוואה לדירה. בסוף זו הלוואת רכב, אם לא מסתדר אפשר למכור את האוטו. זה לא הלוואות מסוכנות כמו הלוואות סטודנטים או לכל מטרה שקפצו".

"החברה בוחרת איפה היא רוצה להיות בעולם נזקי האשראי. בהלוואות רכב אנשים נוטים לשלם ולכן בהלוואות הרכב ההפרשות להפסדי אשראי לא יכולות לקפוץ ל-5%. זה נכון שככל שאתה צומח אז לפעמים יש לך קצת עליה בנזק".

אז לא תחזרו לאחוזים משמעותיים בהלוואות לכל מטרה?

"אין לנו כרגע מוטיבציה ללכת לשעורים האלה כמו שהיינו בעבר".

הלוואות רכבים בשנים הקרובות - יש הערכה של האטה ומיתון ובהתאמה ההלוואות ירדו, האם אתם בתרחיש שהעסק עשוי לרדת בהיקפם בשנה הקרובה?

"מדובר בשוק שנמצא בצמיחה לאורך השנים, גם מכיוון שרמת המינוע בישראל נמצאת בעלייה, גם מכיוון שזמן החלפת הרכב הממוצע מתקצר. בנוסף, יש בתחום הרכב גורם מאזן מובנה, כאשר הרכב המשומש שהוא המוצר המוביל של החברה הוא מוצר בעל אופי אנטי מחזורי, בתקופות מיתון המוצר נמצא בעליה בין השאר, מכיוון שמצד הביקוש קיימת תחלופה בין רכישת רכב חדש לרכישת רכב משומש (אנשים נוטים להקטין צריכת רכב חדש ולהגביר צריכת רכב משומש) וגם מצד ההיצע, חלה ירידה בעקבות עלייה בעלויות המימון של הליסינג, של חברות הליסינג בזמני מיתון (מצב שגורם לכך שהן מוציאות פחות מכוניות משומשות שסיימו את תקופת הליסינג)".

אלו מנועי צמיחה נוספים יש למימון ישיר?

"בנוסף לאסטרטגיה בתחום הרכב, מימון ישיר התרחבה לאחרונה לתחום המשכנתאות ואנחנו רואים בתחום זה, מנוע צמיחה משמעותי לחברה בשנים הקרובות. לחברה יש יכולות גבוהות, בתחומים הטכנולוגים ובתחומים התפעוליים שיכולים להביא ללקוחות בתחום המשכנתאות פתרונות מהירים מבוססי מידע רחב ומענה לצרכים מגוונים."

מה המטרה בקניית אתר אוטו וקארוויז?

וולף: "אנחנו הולכים על תנועת הקונים 'וואן סטופ שוט'. כלומר לתת לאנשים את כל הערך ולהכווין אותם לקנות מאיתנו. אנשים מחפשים רכב באינטרנט ובסוף הולכים לקנות בסוכנות. באינטרנט הם מחפשים תוכן - היצע, היסטוריה של הרכב, מחירים ועוד.

"היום יש לנו 750 אלף גולשים באתר. אנחנו נכוון אותם באופן אישי-פרסונלי: אם אתה מתעניין ברכב משפחתי לא תיחשף להצעות לפורשה מצד אחד או לקומפקטיות מצד שני. ההצעות לקונים יהיו אישיות ונניע אותם בסייקל הרבה יותר גדול לסוכנויות הרכב. אנחנו נשלח את התנועה לסוכנויות. בעצם נהיה ה'יזמים' של הרכישה. היום אנחנו עושים ברמות של 1,000 עסקאות בחודש וכמובן שהמטרה שלנו היא להגיע להיקפים הרבה יותר גדולים".

אתה יכול לחדד את הפעילות בתחום הרכבים, אתם רוצים להפוך ליד 2 של עולם הרכב, מה בעצם? איפה הסינרגיה עם אתר אוטו?

"לגבי האסטרטגיה שלנו, אנחנו כלל לא מתחרים ביד 2, הכוונה שלנו הינה לספק ללקוח את כל הצרכים שלו בתהליך החיפוש הדיגיטלי באמצעות טכנולוגיה שמאחדת את כל הנכסים הדיגיטליים שלנו."

הכשלים בהחזרי הלוואות שונות לאורך השנים, מתוך מצגת מימון ישיר:

איפה תהיו בעוד 3 שנים מהיום?

וולף: "כמובן שאנחנו לא יכולים לפרסם תחזיות, וכל מידע שלא רשמנו בדוחות, אבל יש לנו אסטרטגיה ברורה לשנים הקרובות שתוביל אותנו לצמיחה בעולם הרכב."

לסיום, האם תתרחבו דרך רכישות?

- 1.נועם 16/03/2023 08:00הגב לתגובה זויכולים למכור את האוטו אבל האוטו כבר איבד עשרות אחוזים מהשווי המקורי, תוסיפו לזה אחוזי מימון גבוהים של החברה והופ אנשים כבר לא יכללו לעמוד בזה

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.