מחירי השכירויות עולים בתקופה של האטה כלכלית

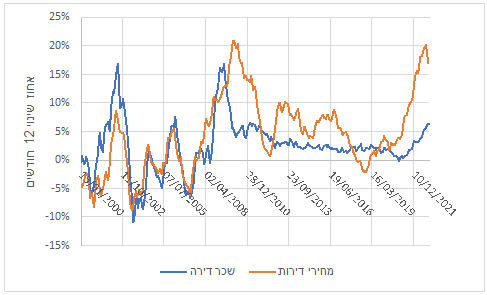

בחודשים האחרונים, מחירי השכירות החלו לטפס. אפשר לראות את זה בתרשים 1, שמראה את השינוי במדד מחירי השכירות ובמדד מחירי הדירות. השינויים מחושבים ביחס ל- 12 חודשים אחורה, כך שהנתון בחודש מסוים מראה את השינוי ביחס לאותו חודש שנה אחת קודם.

תרשים 1: השינוי במדד מחירי שכירות בומדד מחירי דירות. מקור: למ"ס

מהתרשים הזה אפשר לראות מספר דברים. ראשית, שמחירי השכירות מטפסים בחודשים האחרונים בקצב המהיר ביותר מאז אמצע 2011. שנית, שעליית מחירי שכירות בקצב הזה היא לא חריגה במיוחד, ב-2002 וב-2009, למשל, מחירי השכירות טיפסו בקצב של כ-17% בשנה, כמעט פי 3 מהקצב הנוכחי. שלישית, שעד סוף 2009, היה מתאם חזק בין מחירי הדירות והשכירות, אבל לאחר מכן, הקשר בין מחירי הדיור והשכירות די התנתק.

אם מסתכלים על התקופה שבין שנת 2000 ל-2009, מדד פירסון לקשר שבין מחירי הדירות ומחירי השכירות היה כמעט 0.8. מכיוון שמדד פירסון מקבל ערכים בין 0 ל-1, מתאם של 0.8 מצביע על מתאם חזק מאוד. בין 2010 ל-2021, לעומת זאת, המתאם הוא רק 0.4, כמחצית מהערך שלו בתקופה שעד 2009. ב-2022 הקשר חוזר, לפחות בינתיים, להתקיים, מכיוון שמחירי הדירות והשכירות נעו באותו כיוון – כלפי מעלה.

הנתונים הללו, מצביעים על כמה מסקנות אפשריות. ראשית, "משבר הדיור" כפי שאוהבים לכנות את עליית מחירי הדירות מאז 2008, הוא לא באמת משבר דיור. הבדל מרכזי אחד בין רכישת דירה לבין שכירת דירה, היא שדירה שכורה משמשת לדבר אחד בלבד: למגורים. דירה בשכירות מספקת לשוכר שירותי דיור, וזהו. דירה בבעלות לעומת זאת, משמשת לשתי מטרות עיקריות. מטרה אחת היא דיור. המטרה השנייה היא השקעה. בתקופות שבהן היה בישראל משבר דיור אמיתי כי מספר הדירות לא הספיקו לאוכלוסייה, אופיינו בכך שמחירי השכירות עלו במהירות – לעתים קרובות, עלו אפילו יותר מהר ממחירי הדירות.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

- המלצת המערכת: כל הכותרות 24/7

בשיא תקופת העלייה מבריה"מ למשל, בשנים 1988-1992, מחירי השכירות עלו בכ-20%–35% בשנה. מחירי הדירות עלו במעט פחות. זה קרה בגלל שכשהעולים הגיעו לארץ, הם לא יכלו להרשות לעצמם לרכוש דירה, אבל הם היו חייבים לגור באחת. נוצר ביקוש גדול לשירותי דיור, ומחירי השכירות טיפסו.

מאז 2008, לעומת זאת, עליית מחירי הדירות אינה נובעת מכך שאנשים מוכנים לשלם כל מחיר בשביל מקום לגור בו. לו זה היה המצב, היה נוצר גם לחץ חזק על מחירי השכירות, והם היו עולים בקצב דומה למחירי הדירות. מה שקורה מאז 2008 הוא שאנשים רואים בדירה נכס נחשק בגלל שהיא מוצר השקעה שגם מספק שירותי דיור. אז המונח משבר דיור הוא לא מדויק – יותר נכון לומר שמאז 2008 יש משבר השקעה, שמוביל לכך שהמחירים של מוצרי השקעה נחשקים טסים לשמיים.

מסקנה שנייה היא שמאז סוף גל העלייה מבריה"מ, מחירי השכירות נוטים לעלות בצורה מהירה בתקופות של האטה כלכלית. שנת 2002 הייתה באמצע משבר הדוט-קום והאינתיפאדה השנייה. 2009 הייתה שנה של האטה כלכלית בעקבות משבר הסאב-פריים. בשני המקרים, ההאטה הכלכלית הובילה לכך שאנשים העדיפו להמתין עם רכישת דירות, מה שהגדיל את הלחץ על שוק השכירות. מה שקורה בחודשים האחרונים זה כנראה שילוב של ההאטה בהיי-טק ביחד עם עליית הריבית שיוצרת את המעבר של אנשים מרכישת דירות לשכירות. בנוסף, יש גם גל לא קטן של עלייה מרוסיה ומאוקראינה, וגם זה מגדיל את הביקוש לדירות להשכרה. ככל שההאטה הכלכלית המסתמנת תמשך והריביות ימשיכו להיות גבוהות, ייתכן שנחזור למצב שבו מחירי השכירות עולים מהר יותר ממחירי הדירות.

- קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

- אזורים תקים 147 יח"ד בבאר יעקב לאחר שזכתה במכרז רמ"י

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- חובת דיווח על הכנסות משכר דירה: בעד ונגד והסיכויים להצלחה

מסקנה שלישית היא שיכול להיות ש-2022 תהיה השנה שבה שוק הדיור חוזר לשפיות. תקופה של מעל 10 שנים שבה יש נתק בין המחירים בשוק השכירות ובשוק הדיור היא לא מצב נורמלי. במצב הנורמלי, אנשים בוחנים את המחירים בשוק הדירות ובשוק השכירות ומחליטים אם לקנות או לשכור לפי מה שיותר משתלם. מאז 2009, לעומת זאת, אנשים העדיפו לרכוש דירה בלי קשר למה שקרה בשוק השכירות, כך ששני השווקים התנתקו. ב-2022 הם חזרו לנוע ביחד. נשאר לראות אם זאת מגמה שתמשיך גם לשנים הבאות, אבל כל זמן שהריבית תשאר גבוהה יחסית, כנראה שזה אכן יהיה המצב.

ד"ר אביחי שניר

אוניברסיטת בר-אילן

- 11.אורית 13/03/2023 23:13הגב לתגובה זוחריש משתלמת גם כלכלית

- 10.איש חכם 11/03/2023 10:49הגב לתגובה זוזה אומר שהשכירויות יעלו השנה, ומחירי הדיור יקרסו, כי אין מחסור וזה לא השקעה משתלמת כבר

- 9.בקריות עוד זול 2500 שח הכי משתלם לשכור (ל"ת)בתייה 11/03/2023 05:39הגב לתגובה זו

- 8.דירות"א 07/03/2023 12:52הגב לתגובה זורצוי לממש דירה להשכרה לסגור לשנה ולחזור לקנות במחיר חדש נמוך יותר זו דעתי

- כלכלן 08/03/2023 08:18הגב לתגובה זוהאמיתי של עליית ערך, שאת זה לא תקבל באף בנק...

- מקבלים כבר 5 - 5.5% בשיחת טלפון לסניף (ל"ת)דניאל 07/03/2023 16:16הגב לתגובה זו

- 7.ראובן 07/03/2023 12:32הגב לתגובה זוהם מסודרים!!ואתם תשלמו את החשבון ותבכו!!!!!!!!!!!!!!

- 6.כתבה סתם ולא מבוססת מציאות יש מקומות שהמחירים לא עלו (ל"ת)lol 07/03/2023 12:28הגב לתגובה זו

- אולי 08/03/2023 08:20הגב לתגובה זוהבית ולא מבלבלים את המוח לבעל הבית.

- 5.אוהד 07/03/2023 12:25הגב לתגובה זומחירי השכירות יציבים ולא נשחקו ריאלית , כשמלאי הדירות הגדול של הקבלנים ייכנס לשוק השכירות נראה גם ירידה ריאלית.

- תזהר שבסוף לא תשכנע את עצמך בשטויות שלך (ל"ת)בסוף 08/03/2023 08:21הגב לתגובה זו

- 4.אאאאא 07/03/2023 11:59הגב לתגובה זואין הגיון , בזמן האטה בכל שוק בעולם המחירים יורדים , ראו ארהב, אירופה קנדה וכו'.... יש קרטל שמריץ מחירים .... מוכר דירות מעל מכיר הממוצע והשיטה שהלמס בודק מחירים גורמת לעלייה בלתי מסתיימת

- כלכלן 07/03/2023 16:13הגב לתגובה זואצלנו יירדו מחירים. אבל העשירים לא רוצים, שו שו.

- 3.לרון 07/03/2023 11:50הגב לתגובה זוהמשכיר עולה בהוצאותיו הכלכליות ומנסה "להשלים" דרך שכר הדירה,פשוט...וקצר!

- לולן 07/03/2023 15:57הגב לתגובה זווממש לא בטוח שמצאת

- 2.גברי 07/03/2023 11:48הגב לתגובה זותגיד את האמת כמה דירות יש לך להשכרה אני מעריך שלפחות 20 דירות אז לא פלא בניתוח שלך אותו תסריט אנו רואים יום יום גם על ידי חברות הבניה שמוכרות דירות אבל אם באמת אתם מצליחים בזה אז המצב הכלכלי פה הוא נהדר

- 1.ממשלתי שודדת חילונים ונותנת לחרדים (ל"ת)נתניהו 07/03/2023 11:22הגב לתגובה זו

- החרדים לשוח מוזניים לכן סוחתים את אוצרות המדינה. 07/03/2023 12:00הגב לתגובה זוהחרדים לשוח מוזניים לכן סוחתים את אוצרות המדינה. , טפילים שלכם תורמים רק לוקחים

רז אברהם. קרדיט: רון כהן

רז אברהם. קרדיט: רון כהןמבצעי הייאוש של הקבלנים מלמדים שירידת מחירי הדירות תימשך

רז אברהם, משפטן ושמאי מקרקעין, על המלאי הענק, הטריקים להשארת מחיר הדירה הרשמי יציב כשבפועל המחיר בירידה דרמטית

מחירי הדירות

מחירי הדירות שוק הדיור הישראלי עבר בשנתיים האחרונות שינוי משמעותי: יותר תנודתיות והרבה יותר יצירתיות שיווקית מצד יזמים. מי שמחפש תשובה פשוטה (עולה/יורד) מפספס את הסיפור. מי שמנסה להבין מה באמת קורה למחיר - לא צריך להסתכל על המספרים, אלא על מה שמנסים להסתיר מאחוריהם.

עודף מלאי חדש: כשההיצע נהיה שחקן פעיל

עפ״י נתוני הלמ״ס בסוף אוקטובר 2025 נותרו למכירה כ־83,580 דירות חדשות, עם 29.2 חודשי היצע. כלומר בקצב המכירות הנוכחי יידרשו מעל שנתיים עד לסיום מכירת המלאי הקיים. כבר כאן עולה מצוקת היזמים

על פני השטח: כשיש כל כך הרבה דירות על המדף, הקבלן חייב למכור כדי לפתור לעצמו בעיות מימון, תזרים וודאות.

ועוד נתון שמחדד איפה הלחץ יושב: כ-32% מהמלאי שנותר למכירה נמצא במחוז תל אביב (26,570 דירות) וכ-25% במחוז המרכז (20,750 דירות). כלומר: עודף

המלאי מתרכז באזורי ביקוש - בדיוק המקומות שבהם הקונים הכי רגישים למחיר, לריבית ולתחושת הסיכון.

בשלושת החודשים אוגוסט- אוקטובר 2025 נמכרו כ-19,870 דירות (חדשות + יד שנייה, ירידה של 9.8% לעומת שלושת החודשים הקודמים). מתוך זה, 40.2% דירות חדשות (כ-7,990),

ומתוכן כ־35.6% מהדירות החדשות שנמכרו היו במסגרת סבסוד ממשלתי.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

- המלצת המערכת: כל הכותרות 24/7

זה אומר משהו לא נעים לקבלנים אבל אמיתי: כשחלק גדול מהפעילות נשען על מסלולים מסובסדים, השוק החופשי מאותת שהוא מתקשה לייצר ביקוש במחירים שהיזמים רוצים - והפער הזה הוא הדלק למבצעים.

קניתם דירה ב-80/20 לפני שנתיים - האם תוכלו לבטל את העסקה?

גל של ביטולים צפוי להגיע למבצעי ה-90/10, 80/20, אבל במקרים רבים הרוכשים לא יוכלו לבטל - הנה התרחישים הצפויים

הרוכשים במבצעים של 80/20 ו-90/10 מגלים שהעסקה שעשו פחות טובה ממה שהעריכו. בשלוש השנים האחרונות השוק היה מוצף בהצעות כאלו, ומסתבר שבמקרים רבים על רקע הירידה במחירי הדירות, העסקה כבר לא משתלמת. כלומר, ההנחה שמתבטאת במבצע המימוני נמוכה מהירידה במחיר הדירה בפועל. כלכלית - הרוכש אמור לקום וללכת. משפטית - הוא לא תמיד יכול.

הביטולים החלו השנה ומוערכים בקרוב ל-2,000 בעיקר בדרום - רוכשים שלא יכלו לעמוד בתנאים, ובעסקאות יוקרה בת"א בהם רוכשים הפסידו והעדיפו לצאת מהעסקה. אבל זה יכול להיות כדור שלג שיתעצם. אנחנו לפני גל של מסירות וביטולים משיקולים כלכליים. אבל לרוכשים יש כמה משוכות לעבור.

ראשית, הם צריכים להבין שהמקדמה ששמו כנראה הלכה "לפח". האם שווה להפסיד את המקדמה של ה-10%, או 20% כקנס כדי להימנע מההפסד הכלכלי על הדירה שמסתכם כנראה בכמה אחוזים (ירידת מחירים של 5%-10% מול הנחת מימון של כ-5%)? השאלה מה ההסכם מול הקבלן. מבירורים שערכנו עולה כי ברוב המקרים הקנס מסתכם ל-10% מערך הדירה. כלומר במבצעים של 90/10 אתם אמורים להשאיר את ה-10% אצל הקבלן. בעסקאות של 80/20 (בהנחה שזה לפי המודל של קנס 10%) אתם אמורים לקבל החזר מהקבלן כי שילמתם כבר 20%. לכו תרדפו אחרי הקבלן וגם יהיו לכם משוכות משפטיות - סילוק המשכנתא שלקחתם במקביל לרכישה שהיתה בערבות של הקבלן שמימן אותה (עד למסירה). גם בעסקאות בשיעורי מבצעים אחרים יהיה כמובן צורך להסיר את המשכנתא. בסוף המשכנתא עליכם וכדי להסיר אותה צריך הסכמה של הקבלן ושל הבנק.

עורכי דין בתחום הנדל"ן מספרים שיש צורות שונות של הסכמי רכישה בעסקאות כאלו. יש הסכמים עם הגנות על הרוכשים ויש שחשופים לחלוטין לחסדי הקבלן. כלומר, יכול להיות שלמרות שצפוי גל של ביטולים בגלל הפסדים, התוצאה תהיה אחרת כי הקבלנים לא יוותרו לרוכשים ואלו יצטרכו לשלם את ה-80%-90% או להגיע למאבק משפטי מול הקבלן.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

- המלצת המערכת: כל הכותרות 24/7

מאבק משפטי זה לרוב נזק לשני הצדדים. יכול להיות שלפני השלב הזה, הצדדים ינסו להידבר. השלב הזה של המו"מ - השלב המסחרי עשוי להיות חבל הצלה לשני הצדדים. הקבלן רואה כעת שוק קשה. שוק של קונים. היקף העסקאות יורד, המחירים יורדים. הדבר האחרון שהוא צריך זה ביטולי עסקאות. הוא ינסה לשמור על העסקה וכדי לשמור עליה הוא עשוי לספק לרוכש הנחה נוספת - כספית או מימונית. הוא לא ירצה להגיע לבית משפט או למצב שהרוכש לא יכול או לא ישלם לו את היתרה של ה-80%. במקרה כזה הלכה העסקה, וזה עלול להיות בעיה גדולה מול הבנק הממן-מלווה ובכלל - לא רק שאין מכירות יהיו ביטולים (מכירות שליליות).