כמה שווה דסק"ש, האם היא תצליח לממש את סלקום והאם אגרות החוב שלה מעניינות?

מניית דיסקונט השקעות דיסקונט השקעות -5.2% מקבלת המלצת מכירה מפסגות. הם אולי יגידו שזו "תשואת חסר", אבל זו רק סמנטיקה - מחיר היעד נמוך ממחיר השוק - יעד של 6 שקלים, לעומת 6.5 שקל בשוק וזה אומר - "תמכרו". ראשית, כל הכבוד שגופים מספקים המלצות שליליות. זה נדיר כי גופי ההשקעה לא רוצים לריב עם לקוחות או לקוחות פוטנציאלים ובכלל - למה להם להיות "האיש הרע", ולכן, כל המלצה שלילית היא שאפו לאנליסטים שנמצאים בין הפטיש לסדן ומצליחים לייצר המלצות אמיתיות. אבל, האם באמת דסק"ש נמצאת במצוקה גדולה כפי שטוענים בפסגות?

פסגות טוענים כי לדיסקונט השקעות שהיא חברת החזקות ממונפת שמחזיקה בנכסים ובניין, סלקום, אלרון, מהדרין ואפסילון, יהיה בלתי אפשרי לגלגל את החוב בגלל התשואות הגבוהות של אגרות החוב הנסחרות והיא תלויה במימוש בסלקום. מאחר שכולם יודעים שהיא חייבת למכור את סלקום יהיה קשה למכור את ההחזקה במחיר טוב. אלו עיקרי הטענות, והפתיח שלהן נכון - דסק"ש לא יכולה לגלגל את החוב. אבל לגבי יתר הטיעונים - אנחנו רואים תרחיש שונה.

נתחיל בלהבין מה הערך של החברה, נעבור ליכולת פירעון החובות ואפשרויות מימוש הנכסים שלה ונסכם בכמה תובנות.

הערך של דסק"ש

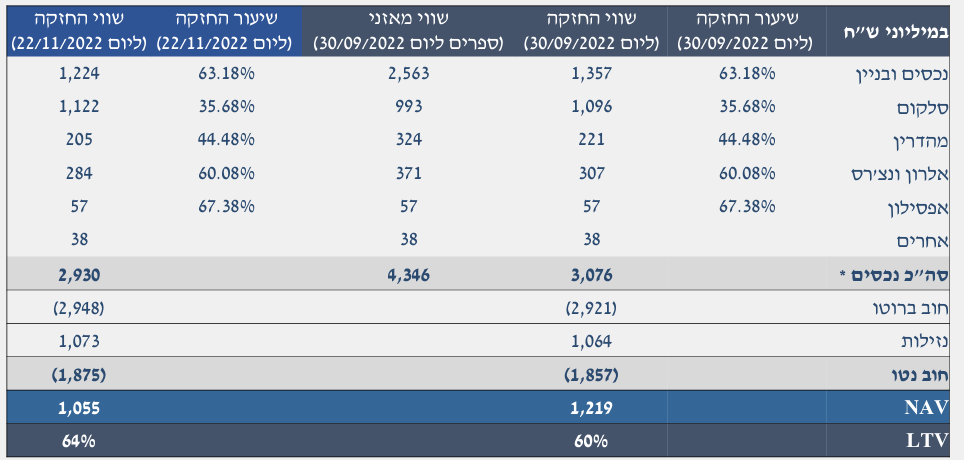

דסק"ש היא חברה קלה לניתוח - כל ההחזקות העיקריות שלה סחירות (ואת הלא סחירה המשמעותית - אפסילון היא מכרה וצפויה לקבל 57 מיליון שקל). הנה תמונת המצב של שווי ההחזקות נכון לסוף ספטמבר (מדוחות החברה שפורסמו אתמול):

הנתונים החשובים הם כמובן השווים הסחירים וניתן לראות שהשווי הכולל של ההחזקות מגיע ל-3.08 מיליארד שקל, יש חוב של 2.92 מיליארד שקל ויש מזומנים של 1.06 מיליארד שקל (חוב נטו של 1.86 מיליארד שקל) מה שמביא לערך נכסי נקי (נכסים פחות התחייבויות) של 1.21 מיליארד שקל. אבל זה מעודכן לסוף ספטמבר. אז צריך לעשות התאמות לשווי השוק המעודכן. נקבל שהשווי של ההחזקה בנכסים ובניין ירד ב-150 מיליון שקל, של סלקום עלה במיליונים בודדים, של מהדרין ירד ב-15 מיליון ושל אלרון בכ-20 מיליון שקל. סך הירידה בערך הנכסים - 185 מיליון שקל. כלומר השווי הנכסי המעודכן הוא 1.04 מיליארד שקל.

- עברה שנה והאופציות ב-WIX עדיין שוות אפס. ומה קורה בפייבר?

- רשות ניירות ערך מבקשת מפז הבהרות בקשר לעסקה עם שפיר

- המלצת המערכת: כל הכותרות 24/7

מניית החברה מבטאת שווי של 920 מיליון שקל - דיסקאונט של 11.5% על השווי הנכסי. דיסקאונט במניות החזקה זה עניין טבעי כי יש הוצאות מטה שוטפות ומסים שיש לשלם במידה ויהיו מימושים. הוצאות המטה בדומה לדמי ניהול שמשלמים על ניהול ההשקעות אצל הגופים המוסדיים, פוגעות בתשואה השוטפת - חלק מהרווחים עוברים לקופה של המנהלים-בעלי השליטה. ההוצאות האלו בדסק"ש נמוכות וגם - יש לה הפסדים מועברים לצורך מס כך שמימוש ברווח (אם בכלל יהיה) כנראה שלא ימוסה.

הדיסקאונט בשוק תלוי בהערכות המשקיעים לגבי העתיד, במבנה החוב של החברה ובמינוף שלה. ככל שהמינוף גדול יותר יש סיכון גדול יותר, אבל גם סיכוי גדול יותר. חברת החזקות היא סוג של אופציה על ההחזקות שלה. דסק"ש לדוגמה היא השקעה לפי שווי של 920 מיליון שקל על נכסים בכ-3 מיליארד שקל. זה יכול להיות מאוד מסוכן, כי אם הנכסים ירדו ב-30% נמחק הערך של דסק"ש (בחישוב גס - הנכסים יורדים 30%, משמע 900 מיליון שקל וכמעט מאפסים את השווי-הערך הנכסי).

אבל, לצד הסיכון יש פוטנציאל - עלייה של 30% בערך הנכסים, תכפיל את הערך הנכסי-השווי. זאת אופציה שנבנתה בפועל דרך העולם העסקי והחשבונאות. אופציה כמכשיר פיננסי שווה יותר מהערך הנכסי-הנאיבי שלה - יש פרמיה. אבל באופציה שנבנית כחברת החזקות, מצבים של פרמיה פחות נפוצים כיום. אנחנו בעולם של דיסקאונט, גם בגלל שמשקיעים אוהבים ורוצים להשקיע ישר במניה מסוימת ולא בעקיפין דרך חברה שמחזיקה בסל מניות שאולי לא מתאים למשקיע.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

יכולת הפירעון של אגרות החוב

אחרי שהבנו את "מסגרת" הערך של דסק"ש נעבור לפירעון החובות, באגרות חוב שהונפקו לציבור. קופת המזומנים הגדולה תשרת את החוב עד סוף 2023. קל לראות את זה מהפירעונות הצפויים כשמנגד יש קופת מזומנים גדולה. הבעיה תהיה אחרי 2023. אבל האם בכלל תהיה בעיה?

מהלכים פוטנציאלים של דסק"ש לשרת את החובות ב-2024 ומעבר?

בפסגות צודקים - כולם יודעים שדסק"ש רוצה להתמקד בנדל"ן - נכסים ובניין ולמכור את סלקום. זה יוצר יתרון ברור לרוכש. בפסגות גם צודקים שמכירת סלקום היא סוג של כמעט הכרח לדסק"ש. אבל דסק"ש מחזיקה בסה"כ ב-35.8% ממניות סלקום. זה לא 70%. זה לא קל למכור חבילה כזו בשוק, אבל בהדרגה זה אפשרי. חבילה חלקית של 5%-10% זה מאוד אפשרי, היא כבר עשתה זאת. היא אמנם תקבל דיסקאונט על מחיר השוק (תלוי ביום, הערכה - 4%-7%), אבל תיפגש עם מזומנים שהיא צריכה.

מכירה בשוק היא התרחיש הרע. למרות שהשווקים חלשים, למרות ההאטה והמיתון, סלקום היא נכס שיכול להיות מבוקש, במיוחד על רקע החזרה לעליית המחירים בשוק הסלולר. דסק"ש מחזיקה בנתח שיעניק לרוכש יכולות שליטה בסלקום ולמרות שלא נמצא בשנים האחרונות רוכש, עסקה במחיר השוק היא לא תרחיש דמיוני. עסקה בפרמיה משמעותית היא כן תרחיש דמיוני למרות שנמכרת כאן שליטה, כי פשוט כבר לא קונים בפרמיה גדולה, אבל אל תהיו בטוחים שסלקום לא תימכר במחיר השוק או מעבר לכך.

תרחיש אחר להכנסת כספים גם אפשריים - צחי נחמיאס והאחים זלקינד שמנסים לברוח מהיותם בעלי שליטה (בגלל חוק הריכוזיות והגבלת המדרגות בפירמידה של שליטה), יכולים להזרים כספים לחברה - הנפקת זכויות (פחות סיבר), מימון ביניים ועוד.

כך או אחרת, מכירת סלקום היא האפשרות המובילה. מכירה כזו, תהפוך בבת אחת את דסק"ש לחברה עם חוב שניתן לשרת אותו גם קדימה, אבל וזו אולי בעיה גדולה יותר - דסק"ש תהפוך למאוד תלויה בנכסים ובניין שעוברת תקופה לא פשוטה - הנכס הגדול במנהטן איבד ערך (צפוי להימכר כעת ב-720 מיליון דולר) וגב ים ההחזקה הבולטת של נכסים ובניין מאבדת ערך רב ומסבה הפסד גדול לנכסים ובניין שרכשה לא מזמן את השליטה (קרוב למיליארד שקל), אם כי, השוק מעכל את ההפסד - שווי השוק של נכסים ובניין כבר מבטא את ההפסדים האלו (היא נסחרת ב-1.9 מיליארד שקל, כמחצית מההון העצמי) ומשכך גם מחיר דסק"ש מבטא את ההפסדים האלו.

וכמה תובנות לסיום: דסק"ש צפויה לשרת את החוב לשנה הקרובה ללא בעיה; דסק"ש כנראה תצליח לממש חבילות נתחים בסלקום ואולי את כל ההחזקה. דסק"ש הולכת להיות ממוקדת בנכסים ובניין לטוב ולרע. ולגבי השווי שלה? השוק כבר מגלם את המימוש בסלקום, השוק כבר מגלם את ההתמקדות בנכסים ובניין. השוק עשוי להיות מופתע לטובה אם מכירת סלקום תהיה בפרמיה. מה שכן - מימוש כזה עשוי להעלות את שערי האג"ח של דסק"ש. נראה שמה שישפיע באמת על מחיר המניה יהיה הכיוון של נכסים ובניין והבת - גב ים.

החברות האלו תלויות מאוד בשוק הנדל"ן המקומי, בעיקר שוק המשרדים. גב ים בונה את TOAH2 יחד עם אמות והיא צפויה להרוויח רק מעסקה זו בתוך שנים בודדות מיליארד שקל. יש עסקאות נוספות עם השבחה בדרך של מאות מיליונים, אבל כשמנסים להסתכל על גב ים בעיניים של משקיע ומחפשים את התשואה הפנימית שגלומה בהשקעה ביחס לשווי מקבלים סדר גודל של 7%-8%%. ההשבחות יכולות להעלות את התשואה כשמנגד, עליית הריבית פוגעת בתשואה (התשואה הפנימית נובעת מהתשואה על הנכסים בניכוי הריבת על הלוואות). מעבר לכך, עליית הריבית גם גורמת להשקעות בנדל"ן מניב להיות פחות אטרקטיביות. למה להשקיע בסיכון בחברות נדלן ממונפות כמו נכסים ובניין וגב ים ולקבל 7%, אם באגרות חוב מקבלים 5% ומעלה. אז נכון שמדברים על כך שיהיו שינוי ועוד מחצי שנה כבר יתחילו לדבר על הורדת הריבית במקביל לירידה באינפלציה. רק שבינתיים, לא בטוח שההשקעות האלו אטרקטיביות וזה מחלחל גם לדסק"ש. אחרי הכל דסק"ש היא אופציה ממונפת על הנכסים שלה - נכסים ובניין וגב ים הם הנכסים העיקריים, לצד סלקום שאמורה להתממש.

- 13.dw 27/11/2022 15:44הגב לתגובה זואלרון הולכת בקרוב לחלק דיבידנד שמן (מחר היום הקובע), בגובה חמישית מהחברה. לא רע וזה יסייע לאמא דסק"ש.

- 12.nav 27/11/2022 10:20הגב לתגובה זולא הכל נדלן ואת הנדלן דסק"ש לא רוצים לממש אבל את סלקום כן

- 11.סוחר ותיק 27/11/2022 09:43הגב לתגובה זובזמן שהחוב הוא חוב אמיתי וממשי ונקוב בשקלים שחלקם צמודי מדד, הערכת השווי של הנכסים מבוססת על מחיר המניות כפי שנסחרות כיום. במידה ויגיע גל ירידות של כ20% בשוק המניות - ההון העצמי של דסק"ש עלול להפוך לשלילי.

- 10.כתבה מעולה 27/11/2022 07:24הגב לתגובה זונשמח לניתוחים נוספים

- 9.צחי 26/11/2022 20:15הגב לתגובה זוואף מילה לאן הולך ענף הנדלן?וואף מילה על השמדת הערך העצומה בנכסים ובניין שרכשה מניות גב ים במחיר מופקע רק בגלל אגו

- 8.להתרחק 26/11/2022 17:09הגב לתגובה זומהניתוח עולה כי השקעה בדסקש היא למעשה רכישת אופציית קול על נכסים ובניין. כלומר- על נדלן.בעולם של ריבית עולה ושוק בועתי בורחים מנדלן.להתרחק

- 7.במצא 26/11/2022 08:13הגב לתגובה זוהמניה תגיע לשער 500 ואולי תעלה כרגע לא לגעת !

- 6.יריב 26/11/2022 00:04הגב לתגובה זואני אתרחק נדסק"ש, יש השקעות טובות יותר בבורסה, גם כחום.

- 5.בני 25/11/2022 17:47הגב לתגובה זוחחח , מהמניה הזו נישאר לי עשרה שקלים מהשקעה של עשרת אלפים לפני הרבה זמן אז אזמור את זה למזכרת כדי לא לעשות כאלה טעויות בהמשך

- 4.בסיכון גדול עדיף גוגל אפל מטא טסלה (ל"ת)אמיר כהן 25/11/2022 17:37הגב לתגובה זו

- 3.(ל"ת)25/11/2022 14:06הגב לתגובה זו

- 2.לא להתפתות למכור , הם רוצים לקנות בשער 600 25/11/2022 14:06הגב לתגובה זולא להתפתות למכור , הם רוצים לקנות בשער 600

- 1.אכ 25/11/2022 13:15הגב לתגובה זואז עדיף להשקיע כרגע באג"ח של דסק"ש?

- dw 27/11/2022 15:42הגב לתגובה זומשלם 4.5% צמוד או 7% שיקלי. יש לחברה מזומן שנה קדימה והון עצמי חיובי גדול. מבחינתנו הנושים בתרחיש דיפולט, חס וחלילה, אין בעיה להשתלט על הנכסים ולהרוויח יותר, אם כי אין עניין מיוחד בזה ובעלי המניות יותר ממוזמנים לבצע הנפקת זכויות ולחזק את הונה של החברה. בלי לחץ ונאחל להם הרבה בהצלחה. נ.ב. אלרון הולכת בקרוב לחלק דיבידנד שמן של חמישית מהחברה.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.