האם יש אפסייד של 70% במניית פתאל?

השבוע, נדבר על רשת המלונות פתאל פתאל החזקות -5.77% . באופן די נדיר, סביבת המאקרו (שוק התיירות בארץ ובעולם) וסביבת המיקרו (פעולות ההנהלה), מצביעים שניהם על כיוון חיובי אחד. עכשיו נשאר רק לספר את הסיפור.

רשת פתאל, בעלת המותגים לאונרדו, NYX, הרודס ואחרים, מוכרת מאוד לכל ישראלי. אך לא כולם שמו לב, שמדובר ברשת עם אספירציות עולמיות וכבר היום היא אחת מרשתות המלונאות הגדולות בגרמניה. לפתאל מלונות רבים במדינות נוספות, כמו ספרד, הולנד, אנגליה, סקוטלנד, איטליה, קפריסין, יוון ועוד.

נכון ל-30/6/22 מנהלת החברה 234 מלונות מתוכם 198 פעילים. 103 מהמלונות בבעלותה, כלומר הנדל"ן עצמו ובסה"כ פתאל מנהלת 44,000 חדרים. בנוסף, יש לחברה פעילויות אחרות, שוליות יחסית, כמו החזקה בחברה הציבוריות ווי בוקס, בפעילות חללי עבודה במותגROOMS ודירות להשכרה.

מבנה ארגוני קצת מבלבל

פתאל החזקות, היא חברה ציבורית הנסחרת בבורסה לני"ע בת"א. לפתאל החזקות יש חברת בת פרטית, בה היא מחזיקה 100%, הנקראת פתאל אירופה שאגרות החוב שלה נסחרות אף הן בבורסה בתל אביב. חברת הבת פתאל אירופה הוקמה לצורך העברה של נכסי הנדל"ן של המלונות באירופה אליה, כך שהיא הפכה לחברת נדל"ן שמחזיקה במלונות באירופה ומקבלת שכ"ד נקי (NOI) מחברת האם בהיקף של כ 36 מיל' אירו בשנה.

- אלה המנכ"לים החדשים של פעילות פתאל בישראל

- פתאל מעדכנת מטה את התחזית השנתית

- המלצת המערכת: כל הכותרות 24/7

בראייה חשבונאית וכלכלית, היחסים בין החברות, מתקזזים, פתאל אירופה מחזיקה 57 מלונות מתוך 103 המלונות שבבעלות הקבוצה, בשווי של כ 900 מיליון אירו. מול הנכסים הללו, עומד חוב של כ 480 מיליון אירו (לבנקים 180 מיל' אירו ולבעלי האג"ח בישראל כ 300 מיל' אירו).

EBITDAR

נעים מאוד, המושגEBITDAR (שפירושו רווח לפני ריבית, מיסים, פחת הפחתות ושכירות) הוא המפתח לניתוח נכון של החברה. בין אם החברה היא הבעלים של המלון ובין אם היא שוכרת אותו, המצב דומה כלכלית. בעלות על מלון והשכרתו לאחר מניבים תשואה של 5-6% בשנה. אנו מניחים שרכישת מלון ומימונו בהון עצמי ובחוב בנקאי בעלות הון Cost of capital של 6% זהה כלכלית. תקן החשבונאות IFRS16 שנכנס בשנים האחרונות מחזק את הזהות בין שתי האפשרויות. ב-EBITDAR אנחנו מנטרלים את השכירות (במקרה ששוכרים מלון) ואת הפחת (הקיים במקרה שרוכשים מלון) וכך מקבלים תמונה מהן ההכנסות של המלון מול ההוצאות התפעוליות שלו, גם בלי קשר לתקן החשבונאות.

למה להשתמש ב-EBITDAR ולא בהכנסות?

שורת ההכנסות כוללת את התשלום על החדר, את הארוחות במלון ואת החטיפים היקרים במיני-בר. ה- EBITDAR לוקח את הכנסות החברה, ומנכה מהן את הוצאות ההפעלה של המלון. ההוצאות האלו כוללות בעיקר עלות כ"א, עלות מזון, תחזוקה וכיו"ב. אם אתה עסק להפעלת מלונות והיעד שלך להרוויח כסף מהפעילות, מה תעדיף? ריזורט 5 כוכבים שתעריפיו גבוהים, אבל עלות כ"א ועלות מזון מביאים אותו לרווחיות זעומה או מלון 3 כוכבים באירופה, עם ארוחת בוקר מינימלית (קונטיננטלית כפי שאוהבים לקרוא לקפה וקרואסון) ו-5 עובדים שמציג רווחיות גבוהה?

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

נתון שיעניין אותנו יהיה היחס בין ההכנסות ל-EBITDAR, כך נוכל להסיק כמה ניתן להרוויח מכל מלון.

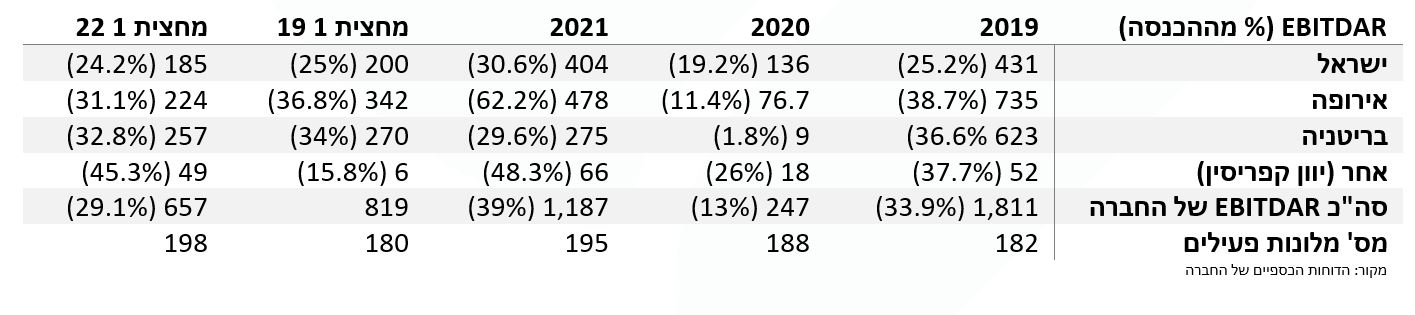

עוד נתון חובה הינו שעור התפוסה במלונות. בעסק כמו מלון, אם אתה בתפוסה של 70% או 90%, תצטרך להחזיק אותו צוות עובדים ואותן עלויות חשמל בלובי ולכן כל שיפור בתפוסה, מגדיל משמעותית את שעור ה EBITDAR מתוך ההכנסות. שעור התפוסה של פתאל השתפרו מאוד במדינות השונות ב 2022, אך טרם הגיעו לרמות שנרשמו ב 2019.

EBITDAR ושיעורו מתוך ההכנסות (מיל' שקלים), בהשוואה גם ל-2019:

שוק התיירות העולמי

שוק התיירות העולמי מתחיל להתקרב לרמתו בשנת 2019 טרום עידן הקורונה. בחודשים האחרונים, מרבית המדינות ויתרו על מגבלות הקורונה השונות, דבר שמאיץ עוד את הקפיצה שיש בענף התיירות, מאז השפל שנצפה ב 2020. אנחנו מחזיקים בדעה הצנועה, שהקורונה חדלה להיות פקטור משמעותי בשיקולים של התייר (העסקי או הרגיל). בתת הענף של המלונות, מאז פרוץ המגפה, חלה ירידה במספר ייזום המלונות, דבר הצפוי בהמשך, לייצר מחסור בחדרים.

בחודשים האחרונים, החל מסביב לעולם תהליך של העלאות ריבית. אנחנו מזכירים את העניין, רק כדי להצביע על כך, שיש לתהליך הזה השפעה מהותית על חברות בתחום המלונות. מאחר שהנדל"ן של המלונות, מומן באמצעות הלוואות שונות, הרי שהזינוק בריביות, מאלץ את כל החברות שמגלגלות חוב, לעשות זאת בריביות גבוהות יותר. אם נחבר את החשש המובן של מממנים לתת כסף לפעילות מלונות, לקשיים העסקיים של השנתיים האחרונות, הרי שקיבלנו מתכון לשוק שקיימות בו הזדמנויות.

האם פתאל, שלה אג"ח בתשואה של 6%, ערוכה לנצל הזדמנויות?

אגרות החוב של פתאל, בדומה לשוק הקונצרני ירדו ומגלמות היום תשואה של כ-6%. במצב כזה, כדאיות רכישת מלונות חדשים יורדת מאוד. פתאל חשבה מחוץ לקופסא והציגה פתרון שיאפשר לה להיות בצד שקונה הזדמנויות ולא בצד שנאלץ למכור בכל מחיר כדי להפחית הוצאות מימון.

פתאל הקימה קרן להשקעה בנכסי מלונאות במבנה של GP ן LP (שותף כללי ושותפים מוגבלים). כלומר שותף כללי שמבצע את העסקאות ומנהל (פתאל במקרה זה) ושותפים מוגבלים שעבורם זוהי השקעה פיננסית. הקרן גייסה 346 מיל' אירו כאשר פתאל עצמה השקיעה 100 מיל' אירו. לפתאל הצטרפו גופים כמו חברות הביטוח מנורה והראל, שהשקיעו 100 מיל' אירו כל אחת וגופים נוספים שהשתכנעו בעצמם שזה הזמן לרכוש מלונות. סך ההשקעה יחד עם השותפים הגיעה ל 346 מיל' אירו. כאמור, בתחום רכישת המלונות, מקובל שחלק מהתשלום נעשה מהון עצמי והחלק האחר, באמצעות גוף מממן, כלומר הלוואה. על כן, הסכום המכובד של 346 מיליון שקל, כשהוא ממומן שווה ערך לכח קניית נכסים (מלונות) בסך כ 1.1 מיליארד יורו. בחודשים המעטים שהקרן פועלת היא הספיקה לרכוש 12 מלונות (בעיקר בספרד) בעלות של 248 מיל' אירו (67 מיל' אירו מכספי הקרן והיתרה בחוב בנקאי שהקרן גייסה). את המלונות תנהל פתאל תמורת עמלה ובנוסף תהיה זכאית לאחוזים נכבדים מהרווח של בתי המלון.

ערך לבעלי המניות

כאמור, ה cost of capital של פתאל לא זול ולכן יש לנו תחושה טובה לגבי אסטרטגיית הצמיחה הצפויה. אם מדובר יהיה בהשקעה הונית כבדה, היא תבוצע באמצעות הקרן ואם מדובר יהיה בתפעול בלבד של מלון בהשקעה מזערית, זה יעשה דרך פתאל החזקות. כדוגמא לדפוס הפעולה הצפוי, נסתכל על העסקה שהתפרסמה בשבוע שעבר, (כאן) לגבי רכישת מלון דילי בלונדון. מדובר במלון חמישה כוכבים, הממוקם באזור מבוקש (כיכר פיקדילי) והוא אחד האייקונים שבעיר. המלון נרכש תמורת 90 מיליון פאונד ויש להשקיע בו עוד 85 מיליון פאונד. מאחר שההשקעה כבדה (גם לאחר לקיחת מימון) היא נעשתה באמצעות קרן ההשקעה במלונות. כדוגמא נוספת, נסתכל על עסקה אחרת באירופה, בה רכשה פתאל החזקות, מחברת סטאר-אין את הזכויות לנהל שמונה מלונות באוסטריה, המונים כאלף חדרים. התשלום פה הינו צנוע, רק 18 מיליון שקל ולא מפתיע שנרכש ישירות בחברת פתאל ולא באמצעות הקרן.

השורה התחתונה

בגזרת המאקרו אנחנו רואים התאוששות משמעותית בשוק התיירות ובמיוחד בתת הסגמנט של המלונות. בגזרת המיקרו, אנחנו רואים עבודה חכמה של החברה שמאפשרת לה להתרחב ולנצל הזדמנויות למרות הקשיים שהיא חווה בעצמה בשל העלייה בריבית.

כשאנו מנתחים את החברה, אנו נתקלים באחד הדיסוננסים הגדולים שראינו. מצד אחד, שוק התיירות חוזר למספרים של 2019 ובשלוש השנים הללו, פתאל התחמשה בעשרות מלונות חדשים ומצד שני, מחיר המניה נמוך בכ-40% ממה שהיה טרום עידן הקורונה. ישנם פתגמי שוק הון רבים על הנעשה בתקופה האחרונה, החל מזה שהשפל מגלה מי שוחה ללא בגד ים וכלה בגלים שמגלים את החזקים. ממשבר התיירות הגדול בעולם, בימי הסגר העולמי, יוצאת פתאל חזקה יותר וגדולה יותר וזאת על חשבון חברות אחרות בעיקר באירופה שהמשבר הכניע אותן.

הכותב הוא שותף מנהל בבית ההשקעות אקורד.

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

- 12.רוברט 23/10/2022 14:41הגב לתגובה זופרסום ממומן פלוס

- 11.יריב 23/10/2022 13:33הגב לתגובה זופתאל הרי לא מקבלת הנחה מהקרן על שכ"ד אז מה שווה הגמישות הזו?

- 10.ברבור שחור 23/10/2022 11:39הגב לתגובה זוהפיצוי אינו מספק

- 9.תגידו שאתם מחזיקים 23/10/2022 10:52הגב לתגובה זווזה הולך להשפיע על הדוחות שנים קדימה בגלל האינפלציה והריביות

- 8.משקיע 23/10/2022 10:34הגב לתגובה זואג"ח של פתאל ב6% . על מנת להשקיע במנייה יש לצפות ל9-10% תשואה.(כ3-4% מעל תשואת אגח). חברות נדלן מניב יציבות יותר ובעלות רמות סיכון נמוכות משמעותית מניבות תשואה גבוהה מפתאל. כרגע נתוני הרווח רחוקים מאוד משם. לגביי הסיכון- רמת המינוף של החברה גבוהה מאוד . מסקנה- מבחינת יחס סיכוי -סיכון -מכירה.

- 7.ברבור שחור 23/10/2022 10:20הגב לתגובה זואם הכותב מחזיק, אזי נדרש גילוי נאות כי זה משנה את כל הכתיבה

- 6.י 23/10/2022 10:13הגב לתגובה זוהחזיריות של פתאל תעלה לכולנו בסוף ביוקר ואז ישאלו למה המוסדיים והקרנות נתנו כסף ללא ערבונות?

- 5.מתן 23/10/2022 10:11הגב לתגובה זומאיפה כסף??

- 4.אכן מתומחרת נמוך מאוד (ל"ת)אלי 23/10/2022 10:09הגב לתגובה זו

- 3.גם מידרוג העלו לה דירוג היום (ל"ת)אבי 23/10/2022 10:02הגב לתגובה זו

- 2.בקושי השגתי חדר בחגים, אילת מפוצצת (ל"ת)משה 23/10/2022 09:55הגב לתגובה זו

- 1.גיל 23/10/2022 09:55הגב לתגובה זותודה

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.