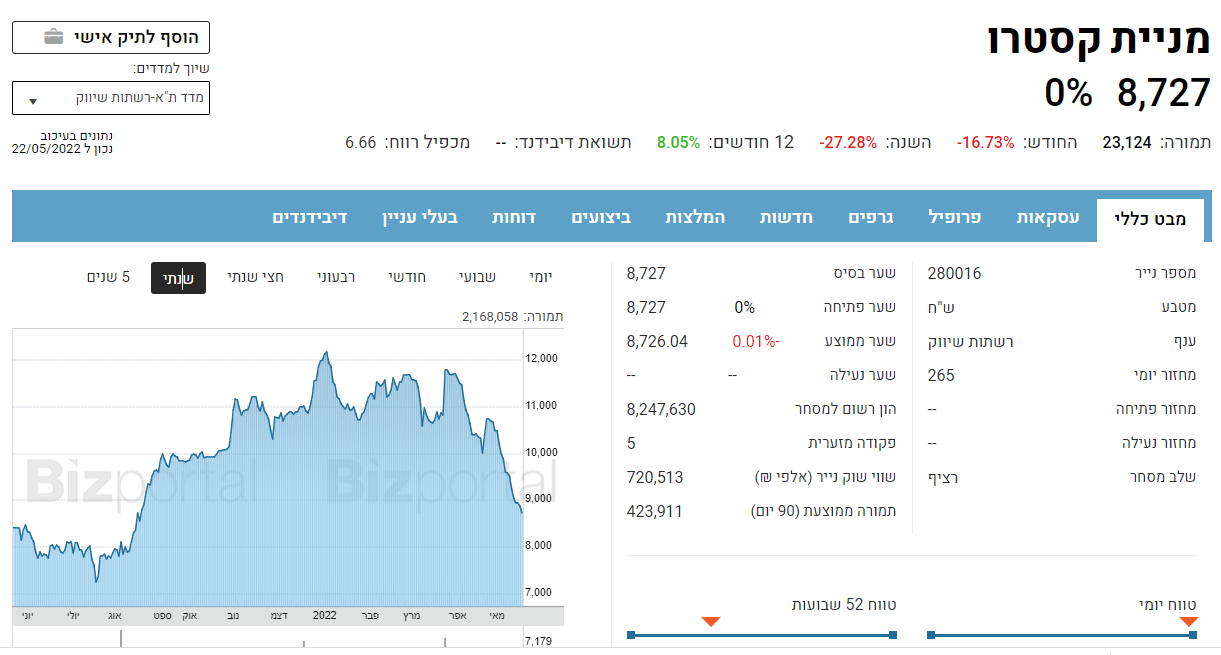

הצפת ערך בקסטרו - תנפיק את אורבניקה לפי שווי של 650-850 מיליון שקל

אורבניקה מקבוצת קסטרו -1.25% הודיס מפרסמת טיוטת תשקיף לקראת הנפקתה בבורסה של תל אביב. הרשת פונה בעיקר לדור ה-Z והמילניאז והיא נחשבת לרשת הצומחת במכלול קבוצת קסטרו. תחזיות אורבניקה לשנת 2022 מעידות על המשך צמיחה צפי של כ-23% במכירות ל-416 מיליון שקל ושל 42% ברווח הנקי המתואם לכ-50 מיליון שקל.

אורבניקה מציגה צמיחה דרך הקמת חנויות חדשות והגדלת מגוון המוצרים ובמקביל הרשת גם צומחת אורגנית. קצב הצמיחה האורגני שלה בשנתיים האחרונות הוא מעל 10% בשנה (Same store sales). בשנת 2021 הגדילה החברה את סך המכירות ב-51% ואת הרווח הנקי בכ-150% לעומת שנת 2020. הרשת מונה כיום 19 סניפים והיא צפויה להגיע עד שנת 2025 ל-50 סניפים בהשקעה של כ-125 מיליון שקל.

אורבניקה הכניסה לאחרונה את קשת, גוף התקשורת המוביל בישראל, כשותף (4.99%) תמורת 60 מיליון שקל שיועמדו לרשות אורבניקה כ "בנק מדיה" בהתאם למחירון המדיה לשחקנים גדולים. לכאורה השווי על פי העסקה הזו הוא 1.2 מיליארד שקל, אך מדובר בשווי בלי תזוזה של מזומנים, כך שבפועל השווי הכלכלי שמבטא הזרמת כספים יהיה נמוך יותר. על פי ההערכות בשוק, אורבניקה אומנם תנסה להנפיק ברף גבוה, אך טווח של 650-850 מיליון שקל הוא סביר, אם כי, בשל השוק החלש, ההנפקה עשויה להיסגר גם בשווי נמוך יותר. שווי של כ-650 מיליון שקל, מבטא מכפיל עתידי של כ-13, שווי של כ-850 מיליון שקל מבטא מכפיל עתידי של כ-17. אלו מכפילים סבירים לשוק האופנה, אם כי, מניות הקמעונאות והאופנה בצניחה חופשית בחודשים האחרונים. טרמינל איקס שהונפקה ב-1.3 מיליארד שקל נסחרת ב-800 מיליון שקל, אחרי אכזבה פעמיים ברציפות. ריטיילורס, שהונפקה לפני שנה ב-1.8 מיליארד שקל, שווה כעת כ-3 מיליארד שקל, אבל גם היא ספגה בחודשיים האחרונים ירידות חדות, גם בשל חשש מתחזית אגרסיבית מדי. המשמעות לאורבניקה היא שהשוק יכול לדרוש תמחור נמוך יותר לאור הסיכון והניסיון הרע יחסית עם חברות האופנה בחודשים האחרונים. נראה שקסטרו עשויה להתפשר על המחיר, אחרי הכל, מה שחשוב הוא הגיוס כדי להמשיך לממן את הרחבת הסניפים.

ההנפקה הצפויה מבטאת הצפת ערך משמעותית לקסטרו. קסטרו נסחרת ב-715 מיליון שקל, עם 150 מיליון שקל בקופה, כלומר שווי הפעילות שלה - כ-565 מיליון שקל בלבד. אורבניקה שמהווה כשליש מפעילותה של קסטרו (כרבע מהיקף המכירות וכשליש מהרווח) עשויה לקבל תמחור גבוה מקסטרו כולה, משמע - הצפת ערך משמעותית של קסטרו שיכולה להגיע לכ-300-400 מיליון שקל (חישוב חלקה של קסטרו באורבניקה בניכוי חלקה הרשום בספרים).

- קסטרו מציגה רבעון של צמיחה ושיפור רווחיות, אך עדיין מושפעים מפעילות ״עם כלביא״

- דוח חלש לאורבניקה - המניה נפלה ב-10%; קסטרו נפלה ב-8%

- המלצת המערכת: כל הכותרות 24/7

הקליקו לקבלת מידע ונתונים מלאים על קסטרו:

- 4.כתבה תומכת בהנפקות של ביזפורטל? נגמרה ההגינות? שלש 22/05/2022 21:11הגב לתגובה זוכתבה תומכת בהנפקות של ביזפורטל? נגמרה ההגינות? שלשום קשת נכנסו ב1.2 מיליארד היום מסבירים למה 600 זה הגיוני. מחר הנפקה ב300 כי זה המחיר האמיתי. ומה הקשר לחתם עם מידע הפנים

- 3.כתבה מציפת ערך; הרווחתי בשעתיים 6% (ל"ת)גדי 22/05/2022 14:31הגב לתגובה זו

- 2.משקיע 22/05/2022 13:08הגב לתגובה זושוק ההון כבר לא מוכן לקבל את השושלת המשפחתית בחברה

- 1.לרון 22/05/2022 12:25הגב לתגובה זו"תנסה" להנפיק אך לא תצליח לאור המחיר הנמוך שיוצע ע"י החתם,הזמנים הטובים נ ג מ ר ו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.