כך תוציאו יותר מקרן ההשתלמות שלכם

קרן השתלמות

קרן השתלמות קרן השתלמות היא אחד ממוצרי החיסכון הפנסיוני, לצד קופות הגמל או קרנות הפנסיה. במקור נועדה קרן ההשתלמות לממן השתלמויות לעובדים. כולנו מכירים את שנת השבתון של המורים, התקופה שבה נמצא המורה בשנת השבתון ממומנת על ידי קרן ההשתלמות שלו והוא בניגוד ליתר העובדים במשק לא היה יכול למשוך את הכספים שנצברו בה.

עבור יתר העובדים במשק קרן ההשתלמות היא סוג של הטבה שמקבל העובד מידי המעסיק, אך בניגוד להטבות אחרות כמו רכב, סלולר או אפילו שי לחג העובד לא משלם על הטבה זו זקיפת שווי. לצד ההטבה הזאת החיסכון בקרן השתלמות מעניק לעובד שורה של הטבות מסויות נכבדות.

לקריאה נוספת:

>>> המסלול המנייתי: כולן בתשואה שלילית - הפניקס נפגעה הכי פחות

- קרנות השתלמות באוקטובר - תשואה של 1.5% במסלול הכללי; תשואה של כ-2% במסלול המנייתי

- "קרן השתלמות היא חלק מתנאי השכר ואסור לפגוע בה"

- המלצת המערכת: כל הכותרות 24/7

בשלב ההפקדה מקבל העובד את חלק המעסיק, כאשר נהוג היום להפקיד על ידי המעסיק לקרן השתלמות 7.5% משכרו של העובד ואילו העובד חייב להפקיד לפחות שליש מהפקדת המעסיק, כלומר 2.5%.

| חלק עובד | חלק מעסיק |

| 2.5% | 7.5% |

לדוגמה,

עובד שמרוויח 10,000 שקל בחודש המעסיק יפקיד מידי חודש לקרן ההשתלמות 750 שקל והעובד יפקיד עוד 250 שקל. שימו לב כי הפקדה לקרן השתלמות לא מעניקה לעובד שכיר הטבת מס (בניגוד לעצמאי), אך הוא אינו משלם מס (זקיפת הכנסה) על חלק המעסיק.

- הרפורמה שתספק יתרון לקרנות נאמנות; ואיזה מכשיר עדיף - גמל להשקעה, פוליסת חיסכון או קרן נאמנות?

- בנק ישראל פיתח כלי חדש לחיזוי אינפלציה: "מנהלי החברות יודעים יותר טוב מהמודלים הסטטיסטיים"

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הרפורמה שתספק יתרון לקרנות נאמנות; ואיזה מכשיר עדיף - גמל...

ההטבה השנייה שמקבל העובד היא דחיית מס, לאורך כל תקופת החיסכון לא משלם העובד מס רווחי הון על קניית ניירות ערך על ידי מנהל הקרן או על מעבר בין מסלולי ההשקעה, אפקט הריבית דריבית של דחיית המס עשוי להיות שווה לעובד עשרות אלפי שקלים לאורך תקופת החיסכון.

ההטבה השלישית אותה מקבל העובד היא פטור ממס רווחי הון על הפקדות לקרן ההשתלמות עד התקרה, קרן השתלמות היא מוצר החיסכון היחידי אליו ניתן להצטרף שהרווחים עליו פטורים ממס רווחי הון. שכיר שיפקיד לקרן השתלמות עד לשכר של 15,712 שקל או עצמאי שיפקיד לקרן השתלמות הפקדה שנתית עד לתקרה מוטבת של 18,480 שקל לא ישלם מס על הכספים ועל הרווחים במועד המשיכה.

בחרו במסלול מנייתי

בניגוד לקרן הפנסיה שנועדה להבטיח לנו קבלת קצבה בגיל הפרישה ומשיכת הכספים ממנה יהיו חייבים במס, את הכספים מקרן ההשתלמות יהיה ניתן למשוך כבר אחרי שש שנים.

במקרים רבים כאשר עובדים פותחים קרן השתלמות הם כבר רואים לנגד עיניהם את תחנת המשיכה הראשונה בעוד שש שנים, אך לפני שבאים למשוך את הכספים חשוב לזכור כי הכספים עד התקרה והרווחים עליהם יהיו פטורים ממס ולכן במקום למשוך את הכספים מקרן ההשתלמות יתכן ויהיה כדאי לנו למשוך את הכספים מאפיקים אחרים החייבים במס כמו חיסכון בנקאי או חיסכון פנסיוני בקופת גמל להשקעה.

מרגע שהגדרנו לעצמנו כי החיסכון בקרן ההשתלמות עתיד לשמש אותנו ליותר משש שנים, עלינו להגדיר גם את רמת הסיכון אותה אנו מוכנים לקחת בקרן.

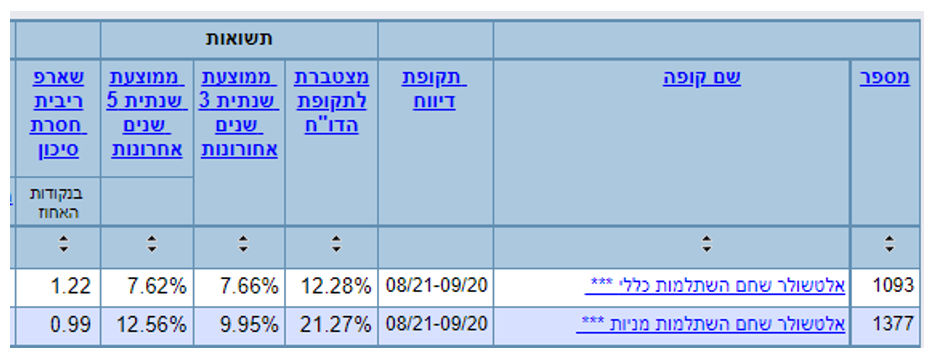

נכון לאוגוסט 2021 שוק קרנות ההשתלמות מנהל כ- 305 מיליארד שקלים, בית ההשקעות הגדול ביותר, אלטשולר שחם, מנהל בקרן ההשתלמות במסלול הכללי 58 מיליארד שקלים זוהי קרן ההשתלמות הגדולה ביותר בישראל. במסלול הכללי באלטשולר שחם יש כ- 50% מניות. במידה והגדרנו לעצמנו טווח השקעה ארוך יותר, מדוע שלא נבחר בקרן ההשתלמות במסלול המנייתי?

מתוך אתר גמל.נט של רשות שוק ההון אפשר לראות שהפער בתשואה הממוצעת לחמש השנים האחרונות עומד על כ-5% בין המסלולים. ועדיין מרבית החוסכים בקרנות ההשתלמות נמצאים במסלולים הכללים ולא במסלולים המנייתים.

צריך לזכור כי בשני המסלולים הרווחים עד התקרה המוטבת יהיו פטורים ממס ולכן במידה ויש לנו חסכונות נוספים מלבד לקרן ההשתלמות כדאי להגדיל את רמת הסיכון בקרן ההשתלמות ולהקטין את רמת הסיכון באפיקי החיסכון החייבים במס.

במידה ובחרתם להגדיל את רמת הסיכון בקרן ההשתלמות ואתם מתכננים למשוך בעתיד את הכספים, חשוב לזכור להקטין את רמת הסיכון ככל ומתקרב מועד המשיכה.

מינוף הכספים – קבלת הלוואה מקרן ההשתלמות

האפשרות הראשונה להוציא יותר מקרן ההשתלמות היא להגדיל את רמת הסיכון, אבל גם חוסכים שחוששים מהגדלת הסיכון יכולים להוציא יותר על ידי קבלת הלוואה מכספי הקרן.

כדי לעודד אותנו להשאיר את הכספים לתקופה ארוכה יותר משש שנים, מציעות חברות הביטוח ובתי ההשקעות הלוואה על כספי קרן ההשתלמות. ההלוואה על קרן השתלמות נזילה במסלול כללי יכולה להגיע עד ל- 80% מכספי הקופה.

לדוגמה,

חוסך עם קרן השתלמות של 100 אלף שקל יכל לקבל הלוואה בגובה של 80 אלף שקל בריבית של פריים מינוס חצי. את כספי ההלוואה אפשר להשקיע במוצרים אחרים, בצורה הזאת אנו ממנפים את כספי קרן ההשתלמות ויכולים להגדיל את החיסכון הכולל.

שימו לב, במידה ובחרתם מסלול מנייתי תוכלו לקחת הלוואה עד 40% מהנכסים ולא 80% כמו במסלול הכללי.

הפקדה על מלא השכר או הגדלת חלק העובד

האפשרות השלישית להוציא מקרן ההשתלמות יותר היא פשוט להכניס אליה יותר כסף, אמנם ההפקדה נוספת לקרן ההשתלמות תהייה חייבת במס רווחי הון במועד המשיכה, אך היא תאפשר לנו לנצל את יתר היתרונות של קרן ההשתלמות כמו דחיית מס או מינוף הכספים.

אצלך מעסיקים רבים קוטמים את ההפקדה לקרן ההשתלמות בשכר של 15,712 שקל, הפקדה מעבר לשכר זה תחייב את העובד בזקיפת הכנסה. אך במידה והמעסיק מאפשר לכם להפקיד על מלא השכר לקרן ההשתלמות זה יאפשר לכם להגיע לחיסכון גבוה יותר תוך תקופה קצרה.

לדוגמה שכיר שמרוויח 30,000 שקל בחודש מתלבט כיצד להפקיד את הכספים.

במידה ויפקיד לקרן ההשתלמות עד התקרה של 15,712 שקל בתום 6 שנים יעמוד לרשותו חיסכון של 137 אלף שקל פטור ממס אותו הוא יכל למנף להשקעות נוספות. אך במידה ויפקיד על כל השכר יעמוד לרשותו חיסכון בגובה של 262 אלף שקל, חיסכון שחלקו חייב במס אך הוא מאפשר לו לבצע מינוף גבוה יותר.

בשורה התחתונה

קרן ההשתלמות היא אולי הטבה נוספת ממקום העבודה כמו רכב או נופש חברה, אבל באמצעות ניהול נכון אנחנו יכולים להפוך אותה למדרגה לשיפור מצבנו הכלכלי.

- 5.רם שטיינר- CFP 22/10/2021 13:29הגב לתגובה זוהגישה של נדב, מאנשי המקצוע הטובים והמוערכים בארץ, מתאימה לדעתי לחלק קטן בלבד של הלקוחות. השקעות הן עניין פסיכולוגי לא פחות מאשר רציונאלי (פרופ' כהנמן קיבל על זה פרס נובל). רוב הלקוחות לא יעמדו במתח הקשה של שוק מניות קורס, ישנו מסלול או יפדו בתחתית, ויממשו הפסדים. ואז, שוב יעלו למסלול מנייתי בשיא האופוריה של שוק מניות עולה- ושוב יקנו ביוקר וימכרו בהפסד. וחוזר חלילה. זה קרה ללקוחותיי, זה קרה ללקוחות של קולגות שלי. יש אנשי מקצוע שמצליחים למנוע מחלק מלקוחותיהם ליפול בטעות הזאת. יש יועצים פיננסיים בעלי עצבים מפלדה ולב מקרח (בודדים- לא אני) שמצליחים לשכנע את הלקוחות דווקא להעלות את אחוז המניות בשיא הירידות- ובכך להגדיל את רווחיהם. וכמובן, יש לקוחות שמתאימים לגישה שהעלה נדב, מעלים סיכון לטווח ארוך וישנים מצוין בלילה גם בעת מפולות בבורסה. אלה לא הרוב. הפרקטיקה מראה שרוב הלקוחות חייבים להישאר במסלול עם רכיב מניות שהם יכולים לישון אתו בלילה גם בעת ירידות, ולהתמיד בו. זה המפתח לתשואות מקסימליות לאורך זמן. ב90% מהמקרים- זה אינו המסלול המנייתי. כל אחד ינהג לפי הבנתו המקצועית והעדפותיו האישיות.

- 4.עוד דבר.. IRA... (ל"ת)עידן 20/10/2021 19:07הגב לתגובה זו

- 3.כתבה מעולה ! (ל"ת)ריצרד 20/10/2021 09:54הגב לתגובה זו

- 2.עובדה 20/10/2021 09:50הגב לתגובה זואלטשולר וילין הוכילו לנו מה שבאפט אמר מזמן - בסוף לכולם יהיו תשואות זהות וההבדל זה דמי הניהול הנמוכים. לכן תמיד צריך לבחור במי שנותן דמי ניהול נמוכים

- הזול הוא הכי יקר! המבין יבין (ל"ת)משקיע 20/10/2021 15:06הגב לתגובה זו

- 1.בוריס 20/10/2021 09:20הגב לתגובה זוכתבה סתמית, הכל ברור, קל לרשום על מסלול מנייתי בסביבת ריבית אפסית. חבל שהקרנות לא משלבות נכסים בלתי סחירים כמו פוליסות החסכון...

- לא כולם חכמים כמו כבודו (ל"ת)כ. ד 20/10/2021 12:10הגב לתגובה זו

הרפורמה שתספק יתרון לקרנות נאמנות; ואיזה מכשיר עדיף - גמל להשקעה, פוליסת חיסכון או קרן נאמנות?

הרפורמה החדשה צפויה לאחד את קופות הגמל להשקעה, פוליסות החיסכון וקרנות הנאמנות תחת חשבון השקעות אחד, שבו מעבר בין המכשירים לא ייחשב אירוע מס. כך יושוו תנאי המיסוי בין המוצרים, וקרנות הנאמנות יקבלו יתרון חדש אחרי שנים של נחיתות מס מול אפיקי החיסכון האחרים

רפורמה חדשה עומדת להיכנס לתוקף והיא משמעותית - רפורמה במכשירים הפיננסים. מדובר על אפשרות לארגן את המכשירים הפיננסים תחת חשבון אחד כשרק יציאת כסף מהחשבון תוביל לרווח ובהתאמה מס. כיום יש יתרון גדול בחיסכון דרך קופת גמל להשקעה, קרן השתלמות ופוליסות חיסכון על פני קרנות נאמנות. אפשר לעבור בין המסלולים השונים ולא לשלם מס (תחת תנאים שמפורטים בהמשך על כל מוצר).

למעשה, קרנות הנאמנות היו נחותות מהבחינה הזו ועכשיו הנחיתות הזו נעלמת. במבחנים אחרים קרנות הנאמנות עדיפות - בדמי ניהול, בנזילות וגם בשקיפות. אך היתרון של קרנות ההשתלמות הוא במיסוי אפס על פני כל הדרך ויתרון של קופת גמל להשקעה הוא גם במיסוי (בעת משיכה כקצבה בגיל 60). בגמל להשקעה יש הגבלה של 81.7 אלף שקל על ההפקדה השנתית. בפוליסות חיסכון יש דמי ניהול יקרים יותר, ומנגד יש אפשרות להשקיע יותר (אין הגבלה על סכום ההשקעה).

בינתיים, קרנות ההשתלמות לא במשחק, אבל במשחק החדש אם אתם מממשים קרן נאמנות והיא בינתיים בפיקדון שהוא חלק מהחשבון, אז אין מס. רק משיכה של כספים מהחשבון היא מכירה מחויבת במס. הרפורמה הזו מתקדמת מאוד, והיא מעניקה יתרון לקרנות הנאמנות, כשלמעשה החיסרון הגדול שלהם לעומת המכשירים האחרים נעלם. בקרנות נאמנות אתם יכולים לייצר תיק השקעות בדמי ניהול נמוכים ובאלוקציה שאתם בוחרים בין מניות לאג"ח במסלולים פאסיבים, כשכמובן אפשר גם להשקיע בקרנות מנוהלות. המבחר גדול.

הנה שאלות ותשובות על הרפורמה ועל המכשירים הקיימים בשוק

מהם מכשירי ההשקעה המרכזיים כיום ומה ההבדלים ביניהם?

- בריחה מהקרנות הכספיות של הראל; מיטב מובילה בגיוסים

- רבעון שלישי מנייתיות וגמישות: מה קורה שהיקף הנכסים מזנק פי 10?

- המלצת המערכת: כל הכותרות 24/7

קופת גמל להשקעה - יתרונות: מאפשרת מעבר חופשי בין מסלולי השקעה ללא תשלום מס; משיכה בגיל 60 כקצבה פטורה ממס רווחי הון; שקופה ונוחה לניהול. חסרונות: מוגבלת לתקרת הפקדה שנתית של כ‑81.7 אלף שקל; מעבר בין גופים נחשב אירוע מס; אין ניכוי מס מהכנסה שוטפת.