איירון סורס נכנסת לוול סטריט - האם המניה שלה תעלה?

ביום שלישי זה קורה - מניית איירון סורס תחל להיסחר בוול סטריט תחת הסימבול – IS. איירון סורס החלה את התהליך הציבורי רק לפני שלושה חודשים והנה היא מגיעה לבורסה הגדולה בעולם עם השווי הגבוה מעולם לחברה ישראלית – 11.5 מיליארד דולר. ברכות גדולות.

ההצלחה של איירון סורס זו ההצלחה של כולנו כי איירון סורס מגייסת עובדים ישראלים בקצב מסחרר, משלמת מסים בארץ, מעשירה מאות עובדים דרך אופציות ומענקים שצורכים יותר ומשלמים הרבה יותר מסים, מפרנסת מעגל שני של עובדים בתעשיות שמספקות שירותים ועוד ועוד.

אז כשמדברים איתכם על הצרות של הכלכלה המקומית תזכרו את איירון סורס והיא לא לבד – ג'יפרוג, למונייד, פלייטיקה, מאנדיי, ווקמי כבר עשו את זה לפניה ונסחרות במיליארדים; טאבולה, פיוניר, איטורו ועוד למעלה מ-10 חברות ישראליות נמצאות בשלב כלשהו בתהליך להפוך לחברות של מיליארדים. מה שקורה בשנה האחרונה, ובעיקר במחצית הראשונה של 2021, אומנם היה צפוי, אבל המימוש שלו עדיין מרגש. זה פי כמה וכמה מאקזיט במובילאיי. זו שנה חלומית להייטק הישראלי ושנה חלומית לכלכלה הישראלית.

איירון סורס שהוקמה לפני 11 שנה ומנוהלת על ידי אחד המייסדים, תומר בר זאב, מספקת למפתחי אפליקציות ובעיקר אפליקציות למשחקים יכולת פרסום והפקת הכנסות. לחברה יש למעשה רשת לפרסום ממוקד בעשרות אלפי אפליקציות. מפתחי האפליקציות מטמיעים את הטכנולוגיה של איירון סורס באפליקציה ומשלבים דרכה פרסומות ממוקדות במשחקים. ההכנסות של החברה זינקו בעקבות הקורונה – בדומה לחברות אינטרנט אחרות – וברבעון הראשון של השנה הן הסתכמו ב-120 מיליון דולר.

- קבוצת רפק רוצה להנפיק את 'רפק אנרגיות מתחדשות'; מה השווי הצפוי?

- חברת DSIT רוצה להנפיק בבורסה בת"א; רפאל היא המחזיקה הגדולה

- המלצת המערכת: כל הכותרות 24/7

איירון סורס בחרה להיכנס לוול סטריט בדלת האחורית. לא דרך הנפקה ישירה של מניות, אלא דרך ספאק שזה בעצם שלד עם מזומנים שמחפש השקעה. שלד בשם תומא בראבו (סימבול: TBA) ואיירון סורס "התחברו" כשבמסגרת העסקה יונפקו מניות לבעלי המניות של איירון סורס ויושלם גיוס כך שבסוף תהליך המיזוג תיווצר חברה בשווי של 11.2 מיליארד עם כ-800 מיליון דולר בקופה (כך לפי אחת ההודעות הקודמות של החברות; בינתיים על פי מחיר הספאק שוויה של איירון סורס עלה ל-11.5 מיליארד דולר).

איך נקבע השווי הזה? בעיקרון לפי תמחור של חברות אחרות בענף, או חברות דומות או קרובות בפעילותן לאיירון סורס, ותתפלאו – איירון סורס מביאה השוואה לחברות אחרות וממנה עולה שהתמחור שלה הוא יחסית נמוך.

אז יכול להיות שכל החברות בתחום נסחרות בשווי מנופח, אחרי הכל – נאסד"ק בשיא, מניות האינטרנט בשיא, הריבית אפסית וכסף זורם למניות; ויכול להיות שההשוואה לחברות אחרות לא ממש מדויקת. אבל דבר אחד חשוב לזכור כשמתעסקים בהשוואה יחסית – זה לא באמת מבטא שווי אבסולוטי, זה לא נשען על הערכות שווי קלאסיות ולא על רווחים, אלא על השוואה של פרמטר מסוים, משהו בסגנון - השווי של חברות בתחום חלקי ההכנסות הוא 40 ואצלי 30 – אז אני נסחר במחיר נמוך.

- עלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

- השווקים סוגרים שנה בעליות - מה קורה באסיה ובחוזים והאם האופוריה מוצדקת?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

זו היתה השיטה בתקופת בועת הדוטקום להערכת חברות. זה היה קל ונוח. בודקים בכמה חברות מתחרות נסחרות לפי פרמטר מסוים, אז אגב היה פרמטר מדהים – כמות הגולשים או צפיות (eyeballs היה המונח הכי שגור אז). לא היה צורך להרוויח, היה צריך להביא מסה של גולשים לאתר-פלטפורמה וזה קבע את השווי. לא רק באינטרנט. ספקיות תקשורת היו צריכות להציג את כמות המנויים שלהן וכל השאר לא היה חשוב. מפסידות? אז מה? יש הנפקות בוול סטריט, המשקיעים סוגרים את החור. בסוף זה כמובן התפוצץ.

זה לא אומר שאנחנו לקראת פיצוץ. החגיגה יכולה להימשך. זה אומר שמתישהו החגיגה תסתיים וזה יהיה כואב – כגודל העליות כך גודל הנפילות וכל פעם מחדש – וההיסטוריה תמיד מנצחת – הגאות עולה על הגאות הקודמת והמפולת עולה על המפולת הקודמת.

אז איירון סורס היא הצלחה אדירה רק כדאי לזכור שבסוף מישהו מכבה את האור ואף אחד לא יודע מתי זה קורה. יש סיבה אחת טובה מאוד שהשווי של איירון סורס עוד יעלה - חברות אינטרנט מסוגה הן מצרך מבוקש. אבל יש שתי סיבות וחצי שיוצרות סימני שאלה.

נתחיל בחצי – זה לא הכי חשוב בתקופה הנוכחית: הביצועים האבסולוטיים של החברה. הביצועים טובים, אבל רחוקים מלהצדיק שווי כזה – EBITDA צפוי של 150 מיליון דולר ב-2021 זה טוב, אבל זה מצדיק שווי של 11.2 מיליארד דולר? אהה, רגע, בטח שזה יכול להיות – הכל עניין של צמיחה. תדמיינו שה-EBITDA עולה ב-10% מדי רבעון – קרוב ל-50% בשנה. תוך 3 שנים ה-EBITDA ב-470 מיליון דולר. מצדיק 11.2 מיליארד? לא בטוח, אז בואו נסתכל על עוד 5 שנים – ה-EBITDA כבר יגיע ל-1 מיליארד דולר, כן זה כבר נהדר, זה כבר בקלות מצדיק 11.2 מיליארד דולר היום.

אתם מבינים את השיטה – תחזיות זה עניין גמיש. כלומר, זה לא רק שבהגדרה "אף אחד לא נביא" אלא שהנביאים יכולים להיות גמישים עם התחזיות איך שהם רוצים. לכו להתווכח עם נביא-אנליסט-מנכ"ל שטוען "אנחנו נגדל ב-50% בשנה בחמש השנים הבאות". יכול להיות שכן, אבל יכול להיות שלא.

וזה לא המקרה באיירון סורס. איירון סורס לא מספקת תחזית אופטימית לביצועים שלה בשנים הקרובות. היא מספקת תחזית שנשענת על חוקרים-אנליסטים לשנים הבאות, אבל בכל הקשור לביצועים שלה – היא לא מתיימרת לנבא. היא הולכת יחסית "על בטוח" ומספקת תחזית לשנת 2021 - וזו מאכזבת.

השווי של חברות האינטרנט, לרבות של המתחרות של איירון סורס, של החברות שנלקחו במודל ההשוואתי לצורך התייחסות לשווי, נגזר בעיקר מיכולתן לצמוח. הביצועים הנוכחיים פחות רלבנטיים – ה-EBITDA של איירון סורס ברבעון הראשון – כ-40 מיליון דולר (או השנתי – 150 מיליון דולר), לא קובע את שווי החברה (11.2 מיליארד דולר). אלא הערכת הצמיחה המתמשכת – חברות צמיחה אמורות לצמוח מרבעון לרבעון.

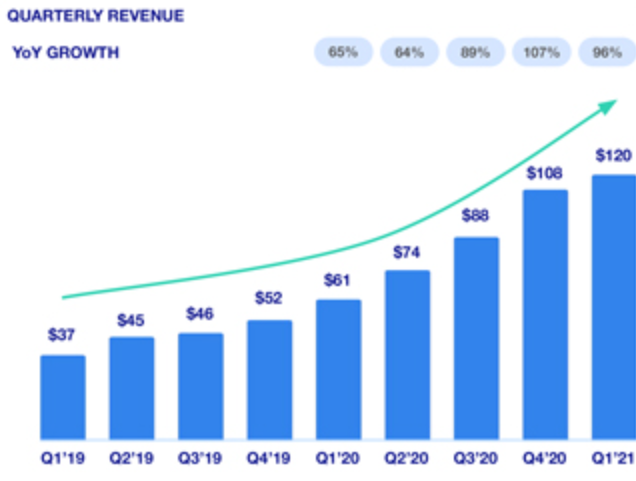

ומה קורה באיירון סורס? תראו את השקף הבא:

והנה שקף נוסף:

ועכשיו תחברו בין השקפים: איירון סורס לפחות בינתיים לא מצפה לצמוח בין הרבעונים בשנת 2021. היא צמחה עד כה בשיעורים ניכרים מרבעון לרבעון, אבל דווקא עכשיו – STOP צמיחה.

480-490 מיליון דולר של הכנסות בכל השנה כאשר 120 ברבעון הראשון ותחזית הרבעון השני היא 120-125 מיליון דולר. זה אומר שהמחצית השנייה תהיה בערך אותו דבר כמו המחצית הראשונה, זה אומר שההכנסות הרבעוניות בכל ארבעת הרבעונים ב-2021 יהיו די קרובות אחת לשנייה - לאן נעלמה הצמיחה? זה רחוק מקצבי צמיחה של עשרות אחוזים רבים שראינו בשנתיים האחרונות.

אולי זו שמרנות יתר של הנהלת החברה במתן תחזיות, אבל אם נתייחס למספרים שחור על גבי לבן – הם מאכזבים. זו לא חברת צמיחה.

זו סיבה תיאורטית לכך שהמניה לא אמורה לעלות בהמשך (אלא אפילו לרדת), ויש לנו כבר סיבה וחצי. והנה הסיבה הנוספת. אולי אני מיושן, שמרן, אבל כששווי של חברה עולה פי 6.5 תוך שנתיים, אני חרד להמשך – אחרי עליות כאלו יש עוד "בשר" לעליות? ובמיוחד כשהאינדיקציה לשווי לפני שנתיים היא מוצקה, בכסף גדול – קרן ההשקעות CVC רכשה 25.7% מהחברה מהמייסדים ומעובדים בכירים בחברה בתמורה ל-450 מיליון דולר ולפי שווי של 1.75 מיליארד דולר. נכון, עברו שנתיים שהקפיצו את הפעילות הדיגיטלית כמה שנים קדימה (בזכות הקורנה), שנתיים שבהן הנאסד"ק זינק ב-60% ועדיין - פי 6.5 לחברה גדולה. זו לא חברה של 20 מיליון שקופצת בשווי זו חברה של מיליארדים שקופצת פי 6.5 - אפשרי, אבל קצת מציק.

- 9.המניה במינוס 5 אחוזים (ל"ת)מני 30/06/2021 21:36הגב לתגובה זו

- 8.יואב 28/06/2021 18:16הגב לתגובה זואתה מנתח בשיטה של בומרים משנות ה 80. זו כבר לא אותה כלכלה כמו אז. יש לנו את האינטרנט שמשנה את כל מה שחשבנו או ידענו על כלכלה. איירון סורס תזנק תוך חודש לשווי כפול והעובדים ובעלי המניות יהפכו למעמד חדש של מולטי מיליונרים בדולרים מתחת לגיל 30.

- dotcom 12/05/2022 15:07הגב לתגובה זוHistory doesn't repeat itself but if often rhymes

- אז כנראה שהוא לא טעה חחחח (ל"ת)SC 12/05/2022 09:09הגב לתגובה זו

- מי זה בומרים? גוגל לא עזר (ל"ת)איציק 30/06/2021 22:17הגב לתגובה זו

- יריב 29/06/2021 20:10הגב לתגובה זוואמרו כלכלנים ולאנשי הפיננסים שהם לא מבינים ושהטכנולוגיה שינתה הכל לעד. ונאסדק התרסק ולא חזר לקדמותו 15 שנה!!!

- 7.נהנתי מהכתבה - אפשר כתבה דומה על סנטינל וואן? (ל"ת)one 28/06/2021 07:40הגב לתגובה זו

- 6.ואיך אפשר לנתח את מאנדיי? 10 מיליארד דולר מוכרת ב-220 מ (ל"ת)משקיע 27/06/2021 22:25הגב לתגובה זו

- 5.תומר 27/06/2021 15:10הגב לתגובה זווהיא תעלה ותעלה ותעלה

- 4.איציק 27/06/2021 14:37הגב לתגובה זוזו מניה של צעיירם שלא מכירים את השוק, הם יכבו את האור

- 3.מפרגנת ... (ל"ת)או ש או ש 27/06/2021 12:36הגב לתגובה זו

- 2.בועה בועה בועה (ל"ת)דוטקום 27/06/2021 10:51הגב לתגובה זו

- 1.דוד 27/06/2021 10:04הגב לתגובה זואוהב לקרוא את הכתבות שלך

טיוטה. קרדיט: רשתות חברתיות

טיוטה. קרדיט: רשתות חברתיותטויוטה: ירידה במכירות אחרי 11 חודשים של עליות, הלחץ מסין מתגבר

ירידה שנתית ראשונה במכירות מאז תחילת השנה, האטה בייצור וזהירות גוברת מצד ההנהלה; השוק הסיני מאבד מומנטום ואילו גם אירופה ואסיה

טויוטה

טויוטה ענקית הרכב, טויוטה מוטור, סיימה את חודש נובמבר 2025 עם נתונים שמסמנים תפנית שלילית לאחר כמעט שנה של צמיחה רציפה. יצרנית הרכב היפנית דיווחה על ירידה של 1.9% במכירות הגלובליות המאוחדות, הכוללות גם את דייהטסו והינו (Hino), לרמה של 965,919 כלי רכב. מדובר בירידה השנתית הראשונה של החברה זה 11 חודשים, נתון שמדגיש את התגברות הלחצים בענף הרכב העולמי ואת השפעתה המכרעת של סין על התוצאות.

ההאטה במכירות לוותה גם בירידה חדה יותר בצד ההיצע: הייצור העולמי של הקבוצה ירד ב-3.4% לעומת נובמבר אשתקד והסתכם ב-934,001 כלי רכב. הפער בין הירידה במכירות לירידה בייצור משקף גישה זהירה יותר מצד טויוטה, שמעדיפה להתאים את קצב הייצור לסביבה של ביקושים מתמתנים ואי-ודאות רגולטורית וכלכלית.

הגורם הסיני

עיקר הפגיעה נרשמה, שוב, בשוק הסיני. מכירות טויוטה בסין צנחו ב-12.1%

לעומת השנה שעברה והסתכמו ב-154,465 כלי רכב. בחברה ציינו כמה גורמים מצטברים שהובילו לירידה: הפסקת תוכניות סובסידיה לרכב חשמלי ולרכב חסכוני בדלק באזורים נרחבים, דחיית החלטות רכישה מצד לקוחות על רקע חוסר ודאות סביב מדיניות ממשלתית חדשה, וכן תהליכי מעבר בין דגמים,

כולל שינויים בדגמי מפתח כמו ה-RAV4.

הנתונים מסין ממחישים עד כמה השוק, שהיה מנוע צמיחה מרכזי עבור יצרניות רכב זרות, הפך לגורם סיכון. מעבר לתחרות הגוברת מצד יצרנים מקומיים, הפחתת התמיכה הממשלתית והסביבה הפוליטית המורכבת מקשים על שמירת היקפי המכירות.

עבור טויוטה, שמחזיקה נוכחות רחבה במדינה, מדובר באתגר אסטרטגי ארוך טווח.

- ענקית הרכב מכריזה על הפסד תפעולי ראשון מזה 70 שנה ומה קרה היום לפני 47 שנה

- טויוטה הגדולה חלשה ברכבים חשמליים - מה הסיבה?

- המלצת המערכת: כל הכותרות 24/7

מגמה מעורבת בשאר העולם

בזמן שסין הכבידה, השוק היפני סיפק נקודת אור מתונה. המכירות ביפן עלו ב-1.5% והגיעו ל-177,130 כלי רכב, הודות לביקוש מקומי יציב יחסית. עם זאת,

מחוץ ליפן נרשמה ירידה של 2.6% במכירות, לרמה של 788,789 יחידות, נתון שממחיש כי ההאטה אינה מוגבלת לסין בלבד.

צילום: Jens Mahnke, Pexels

צילום: Jens Mahnke, Pexelsעלייתה ונפילתה של חלוצת הרובוטיקה הצרכנית והצבאית

יצרנית שואבי האבק החכמים חברת iRobot הייתה כוכבת של ממש בוול סטריט מאז הנפיקה לפני 20 שנה ועד לפני כארבע שנים. אבל הצעת רכש של אמזון לחברה, שעוררה התנגדות בקרב פוליטיקאים, והמכסים של טראמפ שפגעו במכירות של כל החברות האמריקאיות בסין, הובילו אותה כעת עד פשיטת רגל. וגם: העתיד הוורוד שנשקף לטבע ואיזו עסקת ענק מבטיחה את המשך התמיכה האמריקאית בישראל

לאחר שכמעט כל המניות במדד ה-S&P - ליתר דיוק 97% או 484 חברות - פרסמו את תוצאות הרבעון השלישי של 2025, הסתבר שההכנסות עלו ב-8.2% - שיא של 12 רבעונים, הרווחים עלו ב-16.5% - שיא של 16 רבעונים, והרווחים הממוצעים הפתיעו בעלייה של 9.6% - שיא של 16 רבעונים. הקונצנזוס חוזה כעת שהעלייה בהכנסות וברווחים לשנת 2026 צפויה להיות חזקה מכפי שהעריכו, במיוחד מצד חברות מרכזי נתונים עם צבר הזמנות שהולך וגדל, חברת TSM מאיצה בניית מפעלים לשם כך.

זה באשר למיקרו. באשר למקרו, המצב אפילו טוב יותר. "זה עתה", כותב הוול סטריט ג'ורנל, "ראינו את הרבעון הטוב ביותר בשלוש השנים האחרונות מבחינת ההכנסות או בארבע שנים מבחינת הרווחים. הכלכלה האמריקאית ממשיכה להתגבר על זעזועי הסחר וההגירה של 2025, תוך שהיא לועגת לציפיות הרווחות להאטה או אפילו למיתון, ועוקפת מדינות מפותחות אחרות".

אבל התקשורת לא יכולה לסגת מאווירת הפסימיות שהיא מפמפמת, במיוחד מאז נכנס הנשיא טראמפ לבית הלבן. "סיבה אחת גדולה למצב (הטוב)", ממשיכה הכתבה, "היא שהאמריקאים, למרות התחזית הפסימית לגבי הכלכלה, למרות כעסם המתמשך על המחירים הגבוהים ואפילו על ההאטה בשוק העבודה, ממשיכים להוציא כסף. השקעות עסקיות עצומות במרכזי הנתונים ובפרויקטים אחרים שדרושים למרוץ הבינה המלאכותית גם הן מסייעות להגביר את צמיחת הכלכלה (ההשקעות בבינה מלאכותית וצריכת משקי בית היוו כמעט 70% מהצמיחה ברבעון השלישי). הכלכלה האמריקאית", מסכם המאמר, "לגלגה על רבות מהתחזיות הקשות מתחילת השנה, במיוחד מאז נכנס הנשיא טראמפ לתפקידו עם הבטחות גדולות להעלאת מכסים ולצמצום ההגירה".

מזה שנים אני חוזר וטוען שאסור למשקיעי המאה ה-21 לסמוך על כותרות ופרשנויות לצורך החלטות ההשקעה, כאשר המידע כולו נמצא בהישג יד ברשת. האמת? איני חושב שהפרשנים בתקשורת ישנו את קונספציית הפסימיות שבה הם לכודים, אבל טוב יעשה המשקיע אם תמיד ידבק בעובדות, הזמינות כולן ברשת, לפני שיפעל על סמך תחזיות המומחים.

- העלאת דירוג לטבע; מניית החברה בשיא של 8 שנים

- טבע מגישה בקשה ל‑FDA לזריקה חודשית לסכיזופרניה

- המלצת המערכת: כל הכותרות 24/7

עסקת הגז של שברון מבטיחה עוד השקעות אמריקאיות

שברון היא צאצאית ישירה של ענקית הנפט סטנדרד אויל ופעילה ב-180 ארצות. החברה נוסדה בקליפורניה ב-1870 וכעת היא עוברת לטקסס, בגלל עלויות, רגולציה ובעיקר מסיבות פוליטיות. זו אחת מחברות האנרגיה המשולבות המובילות בעולם. החברה מייצרת נפט גולמי וגז טבעי, מייצרת דלקים לתחבורה, חומרי סיכה, פטרו כימיקלים ותוספים, ומפתחת טכנולוגיות בכל תחומי העיסוק שלה. היא גם נכנסת לעסקי אנרגיה חדשים.