לסיכו; ההכנסות עלו, הרווח נחתך בחצי; בעלי השליטה קיבלו 7.2 מ'

לסיכו

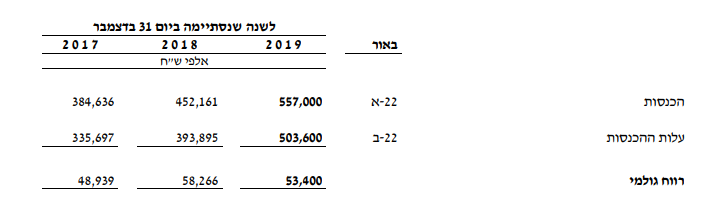

לסיכו חברת לסיכו -0.76% העוסקת בהקמת פרויקטים של תשתיות ומבנים אזרחיים וביטחוניים פרסמה את דוחותיה הכספיים לשנת 2020. ההכנסות הסתכמו בכ-601 מילון, גידול של 7.9% בהשוואה להכנסות של 557 מיליון שקל בשנת 2019. הרווח הגולמי לעומת זאת, ירד בהשוואה ל-2019 ב-5% והסתכם בכ-52.3 מיליון שקל. הרווח הנקי המייצג לשנת 2020, בניטרול הוצאות חד פעמיות של הפחתת נכסים בלתי מוחשיים, הפרשי שער ושיעור מס לא מייצג בגין הסתכם בכ-7.6 מיליון, קריסה של 53% בהשוואה לרווח מייצג של 16.3 מיליון שקל בשנת 2019. הנפילה החדה ברווח המייצג נובעת במקצתה מכך שהרווח הגולמי ירד כאמור, אבל ברובה מכך שהוצאות ההנהלה בשנת 2020 עלו ביותר מ-7.5 מיליון שקל בהשוואה לשנת 2019. בהתחשב בשווי השוק שלה שעומד על כ-236 מיליון שקל, החברה נסחרת במכפיל של 31 על הרווח הנקי המייצג.

אבל לפני שנבהלים מהקריסה ברווח, צריך להבין את הפעילות של לסיכו. בהרבה מקרים הפעילות שלה היא סוג של הימור מחושב. החברה מתחייבת לבצע פרויקט מסוים תמורת מחיר מסוים במחשבה כי זה ייצור לה רווח, המחיר לא משתנה ולא תלוי בעלויות של לסיכו. כלומר אם מתגלה במהלך העבודות שנדרשת פחות עבודה בשביל להשלים אותו ועקב כך ישנן פחות עלויות - מה טוב, החברה תרוויח יותר. אבל למטבע יש שני צדדים - אם הפרויקט לא הולך כמתוכנן, בין אם הוא מתעכב או שאחד מקבלני המשנה לא עומד בלוחות זמנים (ואז בתור קבלן ראשי של הפרויקט האשמה היא על לסיכו), אז שיעור הרווחיות ירד. או בקיצור; זוהי לא חברה שנמצאת בענף שהוא כמו הקמעונאי שבו מחיר הייצור הוא בערך קבוע וכך גם מחיר המכירה, אלא זו חברה שיודעת כמה היא תקבל, אבל לא בדיוק כמה היא תוציא. ניתן לראות זאת בשינוי שיעור הרווחיות הגולמית שהחברה רואה לאורך השנים, לא רק בשנת 2020:

מקור: הדוחות הכספיים של החברה לשנת 2019

צבר ההזמנות עלה בגלל פרויקט מים באפריקה, הפעילות באמריקה לוטה בערפל ומדוע על המשקיעים לא לצפות לדיבידנד מקופת המזומנים הדשנה של החברה

כמו כן, דיווחה החברה בדוח הכספי שלה על כך שצבר ההזמנות שלה הסתכם לסך של 1.23 מיליארד שקל, כאשר מתוכו 725 מיליון שקל צפויים להיות מבוצעים במהלך שנת 2021 והשאר בשנת 2022 ואילך (החברה לא הציגה חלוקה לעוד שנים מעבר לשנת 2021 ו-2022 ואילך). מדובר בגידול של 230 מיליון שקל אל מול צבר הזמנות של מיליארד שקל בשנת 2019, הגידול בצבר ההזמנות נובע מפרויקט בהיקף של 85 מיליון אירו (333 מיליון שקל) להקמת מערכת להובלת מים במדינת גאנה שבאפריקה. פרויקטים של תשתיות באפריקה נחשבים מאידך ליותר ריווחים ולכן יותר אטרקטיביים לחברות שבעלות יכולות ביצוע שלהם, אך מאידך גיסא הסיבה שהם יותר ריווחים היא אי יציבות פוליטית באותן המדינות וחשש לאי תשלום מצד הממשל (אם כי את הפרויקטים בדרך כלל מלווה גורם פיננסי מממן עבור הממשל שמשלם עבורו בהתאם לעמידה באבני דרך).

בחודש אוגוסט השנה, החברה ביצעה רכישה של 70%, ביחד עם שותף שרכש 15% נוספים של שתי חברות בתחום תשתיות הכבישים בצפון קרוליינה ובמסצ'וסטס שבארה"ב. הרכישה הייתה נראתה בזמנו תמוהה מאוד, החברה שילמה עבור ה-70% שרכשה כ-2.4 מיליון דולר + תגמול נוסף שיהיה מבוסס יעדים, בעוד שהחברות עצמן הרוויחו, רווח נקי של 1.36 מיליון דולר בשנה. כלומר החברה רכשה אותן במכפיל של 2.5 בלבד על הרווח הנקי בנוסף לתגמול מבוסס יעדים, חשוב להדגיש שלא מדובר בחברות קבלניות שחוץ מההנהלה שלהם שפועלת בייזום אין להם דברים אחרים, אלא בחברות שלדברי החברה בעלות צי של 100 משאיות וכלי רכב ומעסיקות כ-85 עובדים. חודש לאחר מכן החברה דיווחה כי אותן חברות הצליחו לקבל ערבות של 30 מיליון דולר שמיועדת לפרויקטים שלהם, שכן כאשר גוף רוצה לשכור את שירותיהן חברות מהסוג הזה שהיקף הפעילות שלהן קטן, הוא בדרך כלל יבקש ערבות למקרה שהן יפשטו רגל.

- לסיכו עם הזמנות בהיקף של 102 מ' שקל, המניה קופצת

- לסיכו תקים מבנה משרדים עבור גוף ביטחוני תמורת 120 מיליון שקל

- המלצת המערכת: כל הכותרות 24/7

באוקטובר דיווחה לסיכו על כך שלאחר שעברה על הדוחות של אותן החברות ומצאה מספר שגיאות שיש לשנות, צפוי להירשם הפסד בדוחות של החברות לתשעת החודשים הראשונים של 2020 בהיקף של בין 2.5 ל-4.5 מיליון שקל, החברה גם דיווחה שזה היה בניגוד למצגים שקיבלה מבעלי החברה ושהיא תפעל בשביל לקבל שיפוי על ההפסד. הדבר הכי חשוב, שהחברה שכחה לציין בדיווח הוא האם מדובר בהפסד חד פעמי שנובע לדוגמא מהערכה מחדש של הרכוש של החברות, או שמא מדובר בטריק שהיא מצאה בחישוב ההוצאות התפעוליות של הפעילות עצמה. אם ההפסד הוא קבוע, זה נזק שגבוה עשרות מונים מהפסד חד פעמי. לכן נוצרה פה איזו שהיא עננת ערפל שלעניות דעתי נכון שהחברה תוציא דיווח הבהרה בשביל לפזר אותה.

אם כבר עסקינן בפעילויות עם מכפיל נמוך, חבתר לסיכו דיווחה סמוך לאחר פרסום הדוחות על כך שמימשה את האופציה ותרכוש את ה-44% הנותרים בחברה בת (56% לפני הרכישה) בשם פולדמיר העוסקת גם היא בפרויקטים של הנדסה, בדגש על הנדסה מורכבת לתעשייה הבטחונית כמו בונקרים, גדרות וכו'. לסיכו צפויה לשלם כ-11 מיליון שקל עבור פולדימיר שבשנת 2020 רשמה רווח לפני מס של 12 מיליון שקל, כלומר היא רוכשת אתה במכפיל של 2 על הרווח לפני מס שלה.

עוד נתון מעניין הוא קופת המזומנים הגדולה של החברה, קופה בהיקף של של 140.8 מיליון שקל (60% בהשוואה לשווי שוק שלה) שמהווה את הרוב המכריע כל ההון החוזר של החברה שעומד על כ-150 מיליון שקל. חלק מהמשקיעים בשוק בונים על חלוקת דיבידנד של הקופה הזו, שיכולה לתת ערך למשקיעי החברה. לעניות דעתי, הדבר לא יקרה. חברה כמו לסיכו שפועלת בתחום שהרווחיות שלה בו יכולה להשתנות באופן משמעותי משנה לשנה וכמו כן היא עושה מחזור הכנסות שנתי של 600 מיליון שקל, צריכה ומתבקש ממנה לשמור קצת כסף בצד. זוהי אחת הסיבות שלמרות שבסוף 2019 היה לה יותר מ-100 מיליון שקל בקופה, היא עדיין גייסה אג"ח בהיקף של של 50 מיליון שקל במהלך 2020.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

- 1.דני 31/03/2021 17:54הגב לתגובה זוהאיכות והזמינות בהתאם.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץ

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץלאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

לאומי הצליח "לגנוב" את המימון לקיסטון - יממן את שותפות אגד בעסקה שתכניס לבנק כ-100 מיליון שקל בשנה והרווח עלייה יהיה כ-30 מיליון; וגם איך שה שהבטוחה ההדרת - חברת אגד שווה פחות לביטחון מהדירה שלכם?

קיסטון קיסטון אינפרא -1.11% , בעלת השליטה בקבוצת אגד, משלימה מימון מחדש בשותפות אגד, כשבנק לאומי מוביל מימון בהיקף של כ-1.75 מיליארד ש"ח בחיתום מלא. קיסטון נסחרת סביב ה-10 שקלים. מתחילת החודש היא עולה ב-2.2%, מתחילת השנה היא קפצה ב-74.8%, וב-12 החודשים האחרונים היא עלתה ב-71%. שווי השוק של החברה עומד על כ-1.9 מיליארד ש"ח.

המהלך מחליף שני הסכמי מימון נפרדים שהיו בעבר, וכל אחד מהם נשען על קונסורציום של כמה גופים מממנים. כעת המימון מתרכז בבנק אחד ובהסכם אחד, מה שמפשט את ניהול החוב בשוטף.

המימון החדש מיועד למחזור החוב הקיים, והוא כולל גם מסגרת למימון רכישת יתרת 13.2% מאגד במסגרת אופציית ה-PUT השנייה והאחרונה, שצפויה בפברואר 2026. מבחינת השותפות, זה גם מייצר מסגרת מימון מראש לאירוע המימוש, ולא רק מחליף חוב קיים.

מה הריבית האפקטיבית ולמה היא גבוהה יותר ממשכנתא

הריבית האפקטיבית המשוקללת בעסקה עומדת על כ-6% נכון להיום. חלק משמעותי מהחוב בריבית משתנה, כך שאם סביבת הריבית יורדת, גם עלות המימון עשויה להתעדכן כלפי מטה לפי התמהיל בפועל.

- קיסטון קופצת לאחר זינוק בהכנסות וברווח

- קיסטון: זינוק בהכנסות וברווח - מעלה את תחזית התזרים בכ-57%

- המלצת המערכת: כל הכותרות 24/7

כדי להבין איך מתקבל המספר צריך להסתכל על ריביות הבסיס ועל מרווחי האשראי שמתווספים אליהן. חלק מההלוואה בריבית פריים, חלק בריבית בסיס שקלית או צמודה שמחוברת לשוק האג"ח, ובמסלול הצמוד נכנסת גם ההצמדה למדד שמעלה את העלות האפקטיבית כשמגלמים אינפלציה. סיכוי טוב שהריבית תרד בהמשך השנה הבאה. אם בנק ישראל אכן יוריד את המשכנתא בלפחות 0.5%, הריבית על החוב תרד ל-5.5%.