מה צריך לעשות כשהמניה לא מתנהגת לפי האנליסטים?

נתחיל היום בתשובה חשובה לשאלה שנשאלתי ביום שני לאור הניתוח הטכני שכתבתי לסולאראדג' - SEDG. השאלה עסקה בפער בין המלצות האנליסטים (שאני מניח שהקורא התכוון שהן חיוביות) למצבה הלא מזהיר של SEDG על הגרף. נשאלתי איך אני מסביר את זה.

נתחיל באפשרות הפשוטה. למה להסביר? אנחנו מחזיקים מניות לא מטעמים אינטלקטואליים אלא בשביל להרוויח כסף. אם גרף מראה שכרגע אין באזור קונים שירימו את המניה שלנו למעלה למה לא לעבור למניה אחרת?

ועכשיו נעמיק. בואו נתחיל בעובדה שאנליסטים הם בני אדם. וכבני אדם הם טועים ובמקרה שלהם הם טועים הרבה. לראיה, המצבים התכופים בהם חברה מפרסמת דו״ח רבעוני ו״מכה את התחזיות״ או ״מאכזבת״. הם טועים גם מתוך מהות מקצועם שעוסק בהרצת אומדנים עתידיים באקסל ובניית סיפור סביבם וגם בשל הטיות מנטליות שמתלוות למקצועם. הם מניחים הנחות על העתיד העסקי של החברה, המוצר, הסביבה הכלכלית ועוד אין ספור הנחות והמציאות, מה לעשות, לא מחויבת להנחות האלו.

הדרישה שלנו ל״הסבר״ הפער בין הגרף להמלצות האנליסטים נעוצה בהיקשרות מי שמבקש ההסבר (ולעיתים גם חלומות על רווח) להמלצת האנליסט והרצון שלו שהאנליסט יהיה צודק. ללא ההיקשרות הזו אין הרבה מה וצורך להסביר. אנליסט הוא ״עוד אדם״ שטועה פעמים רבות בהבנת המציאות. לא ביג דיל. בודהה עלה על זה מזמן.

יתרה מכך, המציאות של מניה לא בהכרח תואמת את המציאות של חברה. המציאות של מניה משקפת את סך דעות המשקיעים לגביה והללו לא בהכרח קשורות לנתוני הווה שהחברה מפרסמת.

דאו אמר שכל המידע הרלבנטי גלום בשערי המניות ומה שחשוב הוא לא המידע עצמו אלא מה שהמשקיעים חושבים עליו. האנליסט הוא אדם אחד עם מחשבה (והשפעה מסוימת). גם 30 אנליסטים הם טיפה בים הדעות והכוחות שפועלים בשוק. אז למה להקשיב להם ולא לשוק?

אולי השאלה צריכה להיות הפוכה? איך אני מסביר שלמרות שמניה לא מתנהגת יפה כבר זמן רב האנליסטים חושבים אחרת? למה הגרף צריך להתאים את עצמו לאנליסט ולא האנליסט לגרף? ניתוח טכני זה בדיוק זה. אנליסט שמתאים את עצמו לגרף. אז אם קשה לכם עם מציאות שבה גיבשתם דעה על מניה והדעה לא מתממשת, ברובד המעשי פשוט תתאימו את עצמכם למניה, קרי למציאות. ברובד הפילוסופי מוזמנים לרדת ולחקור מאיפה הדעה הזו הגיעה ומה משמעותה, אם בכלל. בשביל זה תצטרכו לשים את האגו בצד.

השוק ועתידו השורי

עוד ארבעה דברים נאמר היום על עתידו השורי של השוק.

* הראשון הוא ציון עובדה סטטיסטית שמראה שחודש יולי הוא בדרך כלל חיובי. סטטיסטיקה לא מבטיחה כלום אבל לא יזיק לדעת באיזה צד היא.

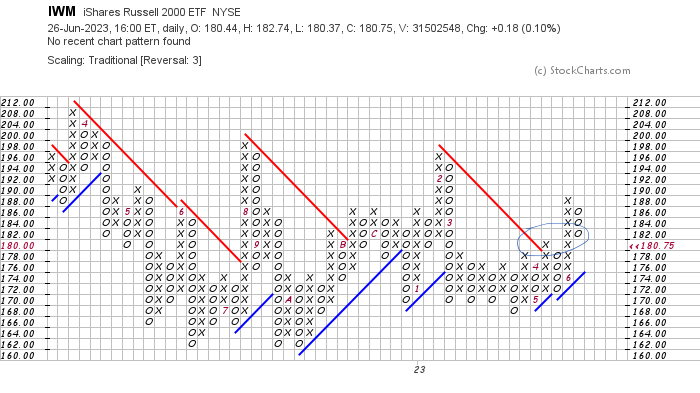

* הנקודה השניה שחשבתי להפנות את תשומת ליבכם הוא למדד הראסל 2000 שמייצג מניות קטנות יותר. רואים על תרשים ה-X ו-0 (שהוא תרשים מופחת רעשים) את הפריצה למעלה של המדד ואת העובדה שהירידות שהיו הן תיקון (שלושה עיגולים) והזדמנות רכש. מניות קטנות נוטות להיות קלילות יותר כשהן מקפצות למעלה אבל כדאי לזכור לממש כאשר הקפיצה היא חדה ומהירה.

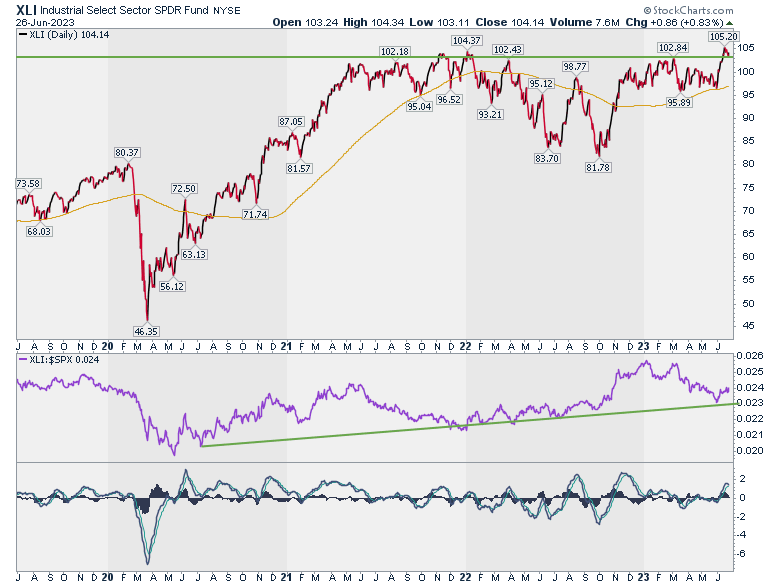

* עוד נתון שמלמד על התאוששות ובריאות כלכלית הוא הגרף של קרן הסל XLI שמייצגת את מניות התעשיה מתוך מדד ה-S&P500. זהו סקטור שמתאושש על גב אופטימיות כי השקעות בתעשייה מגיעות בשלב מאוחר. תראו על הגרף את הפריצה של השיא ההיסטורי שעכשיו אמור לשמש כרמת תמיכה ואת העוצמה ביחס ל-S&P500.

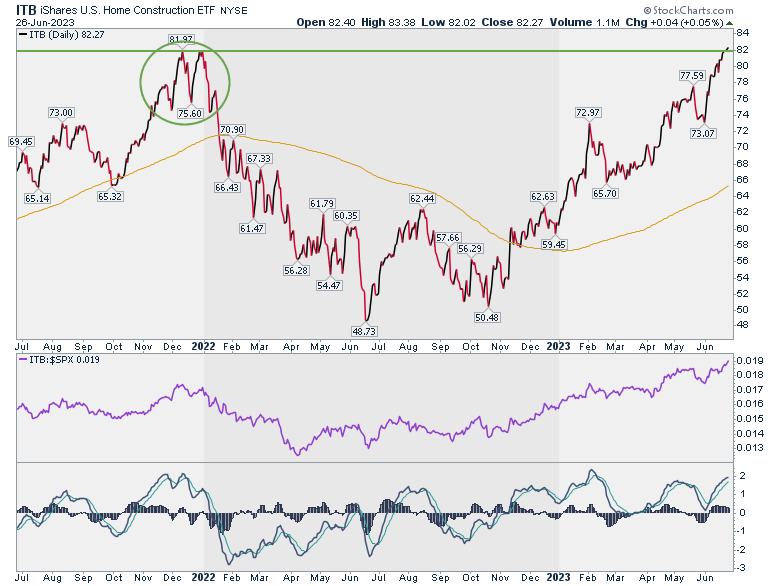

* קרן סל נוספת שמעניין לשים אליה לב היא ITB שמרכזת חברות מתחום בנית הבתים. שימו לב לתבנית ה - M מהעבר (פסגה כפולה) שהובילה למהלך ירידות. עכשיו השיא הזה בתהליכי פריצה. מיתון? לא לפי קרנות הסל האלו. שימו לב שוב לפער בין מה שהשוק אומר לבין מה שאולי מצטייר בתקשורת הפיננסית ומשפיע על המחשבות שלנו. כרגע השוק מלמד אל תקינות כלכלית ואם זה בניגוד למה שאנחנו / אנליסטים חושבים כדאי לשאול את עצמנו מדוע להניח שדווקא השוק טועה.

- טראמפ מאיים: מכסים על כל היצוא של מדינות שימסו חברות טק

- אורקל איבדה 55% מהשיא: החוב נוסק והתזרים שלילי

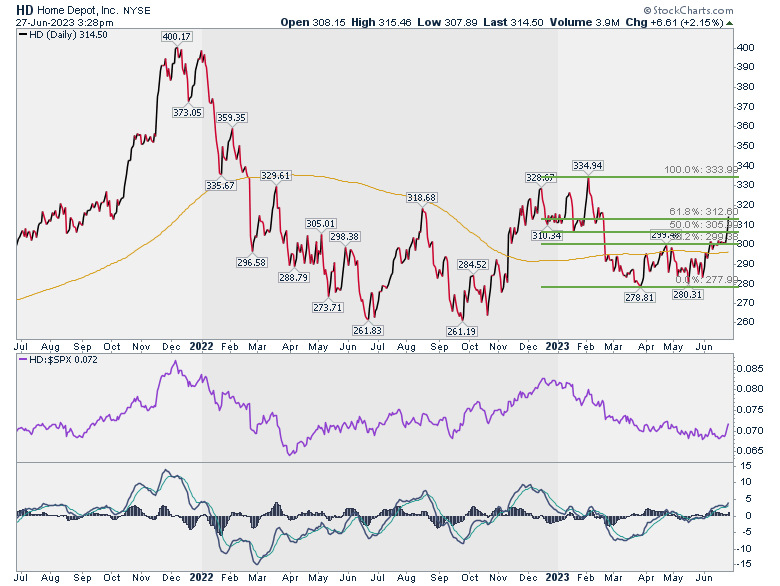

בהקשר זה עדכון למניה שהתחלנו לעקוב אחריה כאן לא מזמן, HD, ששייכת לסקטור הבניה / שיפוץ / תחזוקת הבתים גם מתקדמת יפה. הגיע ליעד פיבונאצ׳י משמעותי באזור ה- 115 דולר ומהלך מעל השער הזה יהיה סימן חיובי נוסף.

סיכום מצב השוק

סה״כ השוק נראה בסדר. סקטורים נחלשים, סקטורים מתחזקים וישנם הרבה סימני חיים. ה - S&P500 עצמו נתמך מעל יעד הפיבונאצ׳י העליון (סימנתי בחץ על הגרף) ונראה שהוא בדרך לשיא ההיסטורי. ניתן להבחין גם בכניסה של כסף לשוק וכך גם דווח לאחרונה ביחס לרכישות של קרנות נאמנות מנייתיות בארה״ב. שימשיך ככה.

עלו והרוויחו!

כותב המאמר הינו זיו סגל ([email protected]) העוסק בתחום השווקים הפיננסיים, ניתוח טכני, מימון התנהגותי ואימון מנטלי, בעל עיסוקים מגוונים בתחום באקדמיה ובפרקטיקה.

*אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

- 8.לרון 29/06/2023 08:32הגב לתגובה זוהיה ברמה 8-12 אז היה הזמן להשקיע כשרמת הפחד היתה בעננים

- 7.לרון 29/06/2023 08:29הגב לתגובה זוללימוד על כוון השוק הוא FEAR AND GREED INDEX,בסביבות 90 מממשים ,היום הוא על 77 כלומר העליות די מיצו את עצמן

- 6.לרון 29/06/2023 08:26הגב לתגובה זועל כספו שלא "יחפש בציציות"וילך פשוט על ערך כמו גוגל,PEP,KO,CL

- 5.לרון 29/06/2023 08:21הגב לתגובה זואנליסט BUY/SELL SIDE,אפילו באפט הגדול יושב במניית KHC הנחשלת במיליארדים ולא זז

- 4.לרון 29/06/2023 08:16הגב לתגובה זוניתןח טכני זה כמו אח בחדר ניתוח שאחרי 30-40 שנה גילה שאין שכר רב לפעולתו,אז מה ,יעזוב???

- 3.ניתוח טכני לא שווה כלום ניתוח פאנדומנטל הוא הנכון (ל"ת)משה ראשל"צ 28/06/2023 19:23הגב לתגובה זו

- 2.תמים 28/06/2023 18:32הגב לתגובה זוהמניה יש לה רצון משלה.

- 1.ניתוח יפה של המצב (ל"ת)רוי 28/06/2023 16:55הגב לתגובה זו