שנת 2021 בקרנות השתלמות - תשואה של 14.1%, אבל למה דמי הניהול גבוהים יחסית ואיך אפשר לחסוך בהם?

אנליסט ומיטב מובילות את התשואות ב-2021; מה התשואה של קרן ההשתלמות שלכם ואיך היא ביחס לאחרות? האם כדאי להתנייד בין קרנות (היום זה פשוט)

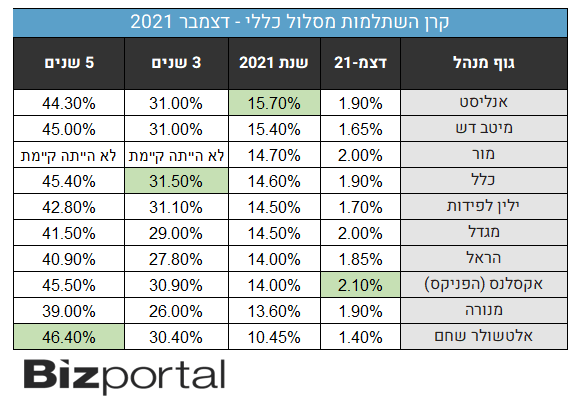

בחודש דצמבר 2021 קרנות ההשתלמות במסלול כללי הניבו תשואה של 1.8% ובכל שנת 2021 התשואה הסתכמה ב-14.1%. מעל כולם השנה היו אנליסט ומיטב עם תשואות עודפות (מעל הממוצע) של 1.5%. זאת היתה שנה מצוינת לתעשיית קרנות ההשתלמות ולתעשיית החיסכון בכלל.

התשואה הממוצעת ל-3 שנים עומדת על כ-30%, והתשואה הממוצעת בטווח של 5 שנים עומדת על כ-43%.

שוק קרנות ההשתלמות מנהל כ-340 מיליארד שקל, מהווה כבר יותר ממחצית משוק הגמל כולו והוא הקטגוריה הצומחת ביותר בקופות הגמל (ובכלל בתעשיית החיסכון-השקעות). קרנות ההשתלמות נהנות מהקלות רבות במיסוי, מדובר על מענק של המדינה לעובדים שמקבלים קרן השתלמות (ומנגד בעצם מדובר על אפליה לעובדים שלא מקבלים את ההטבה הזו - שהם רוב הציבור). אבל ההטבה הזו שאומנם מגולגלת ללקוחות הסופיים, לא באמת מגיעה לציבור במקרה הזה - למה לקבל הטבות ענק לחיסכון של 6 שנים? שיתנו הטבות גדולות יותר לחיסכון לפנסיה על חשבון ההטבות לקרנות ההשתלמות.

מאחר שמדובר במוצר כל כך אטרקטיבי, עם ביקושים גבוהים, אין גם תמריץ גדול לגופים המוסדיים להילחם על דמי הניהול. דמי הניהול במוצר הזה הם גבוהים 0.8-0.9% - זה מבטא את היתרון של המוצר ובמילים אחרות - ההטבות שהמדינה נותנת לכם הולכות בסופו של דבר גם לגופים המוסדיים.

עם זאת, התחרות דווקא אמורה היתה לעלות מדרגה על רקע אפשרות הניודים. הציבור פחות מודע לאפשרות הזו וגם אם הוא מודע הוא חושש להפעיל אותה, אבל אם אתם לא מרוצים מהתשואה של הקרן שלכם, אתם יכולים לעבור במהירות לקרן אחרת (בלי מיסוי, עלויות וכו'). האמת שזה - WIN WIN בשבילכם כי לרוב הגוף שמנהל לכם את הקרן ינסה להשאיר אתכם ולהציע לכם עמלות טובות יותר, ואם לא אתם משפרים את מצבכם עם קרן לגישתכם טובה יותר. עם זאת, חשוב לציין - יש גופים שמייצרים תשואה עודפת, אבל ככל שהחיסכון הוא לטווח ארוך יותר, כך הסיכוי שיהיה גוף מבריק בתשואות ושאתם תבחרו בו הוא נמוך. בסופו של דבר כולם "מתמרכזים" - מספקים תשואות ממוצעות. לכן, אולי דילוגים בין קרנות השתלמות כדי לנסות לאתר את המנהל הטוב ביותר, עשויי לתרום לתשואה הכוללת, אך אף אחד לא נביא ולא ניתן לדעת מי יהיה המנצח של החודשים הבאים והשנים הבאות.

מה זאת קרן השתלמות ואיך לבחור?

קרנות השתלמות הן מכשיר חיסכון לטווח בינוני - 6 שנים, אך לאור היתרונות הרבים הגלומים בו, החוסכים מעדיפים להאריך את החיסכון דרכו ובמקרים רבים הם מגיעים איתו עד לפנסיה. בקרנות השתלמות יש הטבה גדולה שגלומה כבר בעת ההפקדה - הטבת מס של העובד ובנוסף יש פטור על הרווחים השוטפים בקרן בעת המימוש.

איך לבחור קרן השתלמות? הנחת הבסיס היא שמנהלי השקעות טובים ימשיכו להיות טובים גם בעתיד. זו לא הבטחה מוחלטת. אבל זה המידע היחיד שניתן לגזור ממנו לגבי העתיד. את התשואות של מנהלי הקרנות עדיף לבחון לטווח ממושך. ככל שהתשואות של גוף מסוים טובות לאורך זמן, כך זה מחזק את ההנחה לגבי היותו גוף שיודע לנהל את הכסף והוא ינהל היטב גם בעתיד. עם זאת, יש גם חשיבות לטווח הקצר. תשואה טובה בחודש או בחודשים האחרונים, על פני האחרים יכולה ללמד על שינוי כיוון של מנהל ההשקעות לעומת האחרים, על חשיבה מחוץ לקופסה, על גמישות, על יכולת ליצירת ערך.

- 8.משקיע 15/01/2022 19:28הגב לתגובה זוגוף קטן יכול לנצל תימחור נוח במניות, ולהשקיע בלי להזיז את השוק. למצוא מניה ולהשקיע בה מיליונים בודדים, יכול לעשות רק גוף קטן, כי עבור גוף גדול, צריך למצוא השקעות של מאות מיליונים... גוף קטן יכול גם להתרכז במניות בארץ, שבו יש לאנליסטים היכרות טובה, וגם תימחור המניות לא מנופח כמו בארהב לעומת זאת, גוף ענק חייב להשקיע במניות ענק, או לצאת לשווקים כמו ארהב או סין, כי הבורסה המקומית קטנה עליו בכה מקרה, קשה למצוא הזדמנויות. לכן, אני עזבתי את אלטשולר ואת חברות הביטוח ועברתי לאנליסט

- 7.זקןעץ 05/01/2022 01:16הגב לתגובה זוכואב הלב כמה יכולתי להרוויח לו הייתי בקרן אחרת. איזה לוזרים. בתחתית הטבלה ועמלות בשמיים

- 6.עידן 04/01/2022 21:02הגב לתגובה זוכתבה יפה, אבל למה לכלול רק את הקרנות במסלול כללי, ולא גם את הקרנות במסלול מנייתי?

- 5.sa 04/01/2022 21:00הגב לתגובה זוהפרשי סטיית תקן. כולם אותו דבר

- לשם 04/01/2022 22:00הגב לתגובה זויש כאלה עושים 100 אחוז ויש שעושים 60 אחוז. הדמי ניהול זה זניח

- 4.אידיוט 04/01/2022 18:32הגב לתגובה זואלטשולר הלך לשוק הסיני והפסיד רווחים. מעניין אם גם עם הכסף שלו היה משקיע בשוק הסיני.

- 3.sss 04/01/2022 18:01הגב לתגובה זולהכנס לישראל ולהתחרות מול האין תחרות בישראל ? מי מונע את זה ?

- 2.עידן 04/01/2022 18:01הגב לתגובה זולא שזה אמור לעניין מישהו.

- והסיכון? הכיף עוד לפניך (ל"ת)פריצל 06/01/2022 01:31הגב לתגובה זו

- 1.מרוצה מילין לפידות (ל"ת)גלעד 04/01/2022 17:55הגב לתגובה זו