זהירות הסדר חוב לפניך? נובל אסטס בונה על ניסים

נובל אסטס גייסה בישראל 110 מיליון דולר ב-2017, אך מעולם לא הגיעה ל-NOI שצפתה; בינתיים החברה צריכה מימון לעומת התזרים החלש שלה מהכנסים, ודירוג החוב שלה הידרדר. לאן הולכים מכאן?

חברות לא פושטות רגל ביום אחד, אבל לרוב ניתן למצוא סימנים מקדימים. כך היה אצל חברת אול ייר שלוותה כספים בריביות גבוהות בדקה ה-90, וכך היה אצל אידיבי שניסתה לבצע מהלכים תמוהים שלא לטובת החברה.

חברת נובל אסטס נובל אגח א הייתה מהחברות האמריקאיות האחרונות שבאו לגייס חוב בישראל בסוף 2017, ולא תמיד הדברים הטובים נשמרים לסוף. החברה גייסה 110 מיליון דולרים, ורכשה בכספי ההנפקה החזקות של שותפים, ויזם פרויקטים חדשים.

בשוק ההון אנחנו רגילים להבטחות, אך אנו גם מורגלים לאכזבות. כשנובל באה לגייס היא ציפתה לשפר את ה-NOI מרמה של 8.1 בשנת 2017, ל-18.2 מיליון דולר בשנת 2019 רק מנכסים קיימים ונכסים בפיתוח. בפועל היא מעולם לא הגיעה למספרים הללו, ורק השנה היא צפויה לגרד את ה-18 מיליון דולר NOI (כולל זכויות מיעוט).

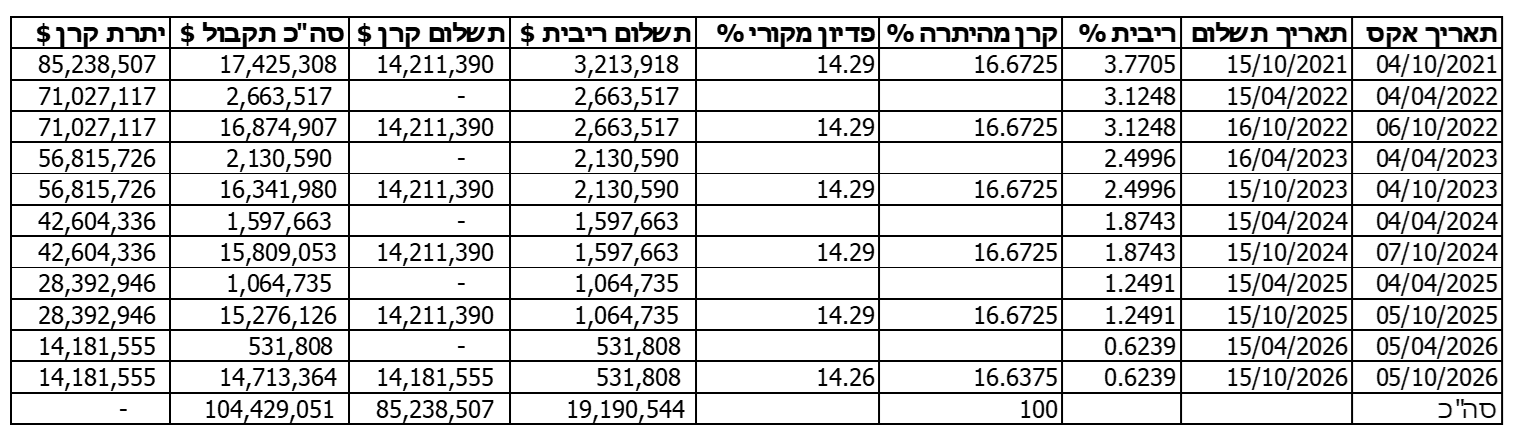

(מתוך מצגת החברה בזמן ההנפקה)

את פירעונות האג"ח החברה פיזרה בצורה שקולה ומדודה על פני 7 שנים החל מאוקטובר 2020, אולם התזרים הפנוי של החברה לאחר תשלום ריביות למלווים הבכירים, לא מספיק כדי להחזיר את האג"ח:

החברה מעריכה באופטימיות שהיא תוכל לעמוד בשני תשלומי הקרן הקרובים בסך 28 מיליון דולר בצירוף 8.5 מיליון דולר ריביות, ע"י תזרים של 17.8 מיליון דולר מהנכסים, ע"י מכירת נכסים שתניב 9 מיליון דולר, ומימון מחדש שיניב 8.4 מיליון דולר. כל המהלכים הללו כמובן לא מספיקים, ולכן החברה לקחה הלוואת מזנין של 25 מיליון דולר בריבית של 12%, שהיא למעשה ריבית אפקטיבית של מעל ל-13.6%. בניגוד להלוואות מזנין שחברות אמריקאיות דיווח עליהן בעבר, נובל בחרה שלא לגלות על אילו נכסים הלוואת המזנין רובצת, ומכיוון שאין פירוט, יש לקוות כי הלוואת המזנין אינה על כל נכסי החברה, מה שלמעשה קודם דה פקטו לאג"ח.

גם אם נאמין שהחברה מסוגלת לייצר FFO חיובי בניגוד למצבה בשנה וחצי האחרונות בו היא הציגה FFO שלילי של 1.4 מיליון דולר, הלוואת המזנין היקרה צפויה להיות מוחזרת תוך 3 שנים, כאשר החברה מקווה למצוא מקורות עד אז. בינתיים התזרים החלש ייאלץ לתת מענה לעוד 3 מיליון דולר הוצאות מימון, אולם למלווה יש ערבות אישית של בעלי החברה בניגוד לבעלי האג"ח.

אם כן החברה נמצאת במצב מאתגר של צרכי מימון גבוהים, לעומת תזרים חלש מהנכסים, זאת בשעה שיחס החוב נטו שלה ל-CAP עומד על 70.5% מה שגרם לחברת הדירוג לשנות את אופק הדירוג של החברה העומד על BBB לשלילי.

אם כן ראינו שיש לחברה בעיה תזרימית, אולם האם יש לחברה מאזן חזק שיכול לסייע לה באתגרים? בחינה של שיעוריי ההיוון של נכסי החברה תביא למסקנה כי הם אינם שמרניים ועומדים על 4.5%-3.5% בשעה שבשוק העסקאות בנכסים של A421 הן בשיעורי היוון גבוהים מ-5%, כך שמכירת נכסים לא צפויה ליצור תזרים עודף משמעותי, ולמעשה אם נהוון את נכסי החברה בשיעור היוון של 5%, אזי ההון העצמי של החברה ייהפך להיות שלילי.

אם כן למה החברה לווה ביוקר בשעה שהנכסים שלה מניבים תשואות נמוכות? התשובה היא כמובן שאין לה ברירה והיא מעדיפה לדחות את הקץ בתקווה שתתרחש עליית מחירים משמעותית בברוקלין בשנתיים הקרובות, אם הנס לא יקרה היא תאלץ להכריז על עצירת תשלומים כפי שג'ואל גולדמן עשה.

הכותב הוא סמנכ"ל השקעות באלטרנטיב בית השקעות, ומנהל ההשקעות בקרן אלטרנטיב לונג שורט אג"ח.

אין באמור להוות תחליף לייעוץ השקעות בידי יועץ השקעות בעל רישיון עפ"י דין המתחשב בנתונים ובצרכים המיוחדים של כל אדם. החברה מחזיקה ו/או עשויה להחזיק ו/או למכור במסגרת פעילותה השוטפת, ניירות ערך ו/או נכסים פיננסים של החברה הנסקרת.

- 5.מוסדי 05/09/2021 16:40הגב לתגובה זוהפוזיציה של הכותב זועקת מהכתבה היה עליו לציין מה הסטטוס שלו בניירהקורא התמים חייב להבין האם יש כאן עניין של ניגוד עיניינים או שהוא מוביל מהלך של פאניקה בכדי לגרוף רווחים מהמשקיעחם התמים והמבוהלים

- יוסי 05/09/2021 19:45הגב לתגובה זואבל תן טיעון נגד איפה הוא טועה, ולא סתם שהוא מדבר מפוזיציה

- יוסי 05/09/2021 18:52הגב לתגובה זותן טיעון נגד איפה הוא טועה שיהיה עניין

- 4.יניב 05/09/2021 14:16הגב לתגובה זובושה של כתבה

- 3.החברה לפי הניתוח בעצם פושטת רגל (ל"ת)רון 05/09/2021 14:09הגב לתגובה זו

- 2.והאגח בכל זאת נסחר לפי 97. למה? (ל"ת)משה 05/09/2021 13:48הגב לתגובה זו

- 1.dork 05/09/2021 13:47הגב לתגובה זואין הרבה כתבות כאלה שמדליקות נורות אזהרה בזמן אמת. יפה מאוד!

- dw 07/09/2021 04:55הגב לתגובה זובד"כ רושמים על בעיות רק אחרי שהן כבר קרו, כך שתודה על האזהרה בזמן. לפעם הבאה הייתי שמח לפיסקה נוספת המתארת את הנכסים ומה קרה איתם בשנים האחרונות, מה שיוכל לעזור למי שיסכים לקנות את האגח בתשואה גבוהה (כלומר אחרי שהאגח ירד) להרהר אם כדאי לו להכנס להשקעה או לא.