"אגרות החוב הממשלתיות בישראל אטרקטיביות, והתשואות בארה"ב צפויות לרדת"

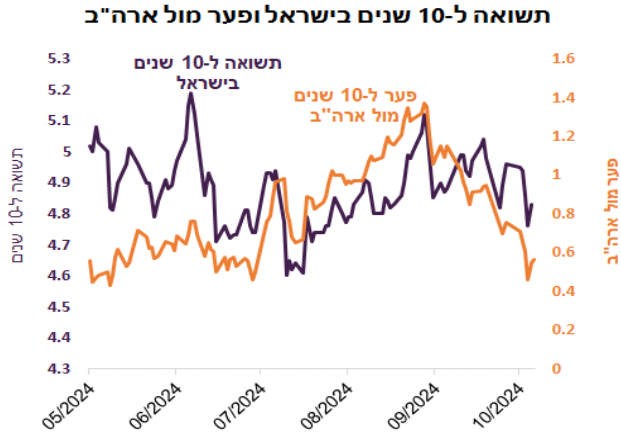

בימים האחרונים יש תחושה שהמלחמה מתחילה להתכנס לסיום. שהשליחים האמריקניים יצליחו להביא להסדרה בצפון וליציאת צה"ל מלבנון ואולי אפילו להסדרה בעזה ושחרור חטופים. התשואות על אג"ח ממשלת ישראל ל-10 שנים עומדות על בערך 4.95%, ואלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, סבור ששוק האג"ח המקומי בנקודה הזאת אטרקטיבי.

אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב; קרדיט: רועי מזרחי

"בלי להסתמך יתר על המידה על התחזיות הביטחוניות, עדיין צריכים להכיר בכך שלעומת ההערכות שהיו רק לפני חודשיים לגבי פוטנציאל הנזק לכלכלה של המלחמה האפשרית בצפון (שיתוק פעילות בכל הארץ, פגיעה בתשתיות חיוניות וכו'), אי הוודאות ירדה באופן ניכר, וירידה זו באה לידי ביטוי בפרמיות הסיכון של ישראל", כותב זבז'ינסקי.

"בנוסף, הממשלה אישרה את התקציב ל-2025 עם גירעון של 4.3%. בהתאם לגירעון זה, היקף גיוסי אג"ח נטו וברוטו בשוק המקומי צפויים לרדת בכ-20%-30% בשנה הבאה לעומת השנה", מוסיף זבז'ינסקי.

- העוצמה של הבורסה ב-2025 הורגשה גם באג"ח - מה הצפי קדימה?

- הבורסה משיקה מדדי אג"ח חדשים: יותר פיזור ושליטה

- המלצת המערכת: כל הכותרות 24/7

"למרות הירידה בסיכון הביטחוני, התשואות בישראל נמצאות באותו הטווח כפי שהיו בחצי השנה האחרונה. אכן, בחודש האחרון חלה ירידה חדה במרווח מול ארה"ב, אך צריכים גם לזכור שלפני כן המרווח מול ארה"ב עלה בחדות. התשואה ל-10 שנים בישראל עומדת היום על כ-4.8% והפער מול ארה"ב על כ-0.55% (ביום חמישי) בדיוק כמו בתחילת יוני".

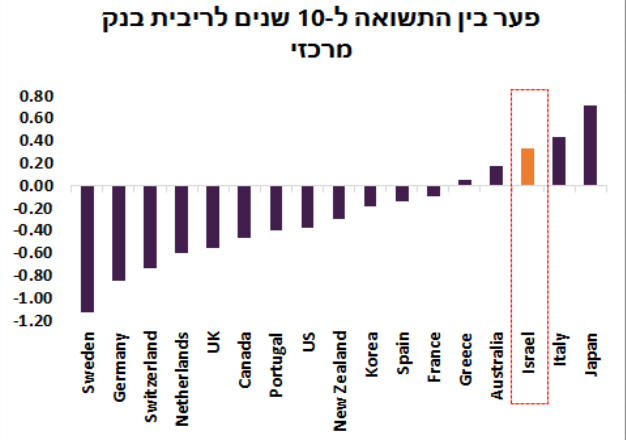

"השוק המקומי מגלם פרמיה באג"ח הארוכות. הפער החיובי בין התשואה ל-10 שנים בישראל לבין ריבית בנק ישראל הנו בין הגבוהים בהשוואה למדינות האחרות וזאת עוד לפני עליית התשואות שצפויה כנראה היום. בנוסף, להערכתנו, קיים סיכוי גבוה לירידה בתשואה בארה"ב בחודשים הקרובים שתסייע לשוק המקומי".

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

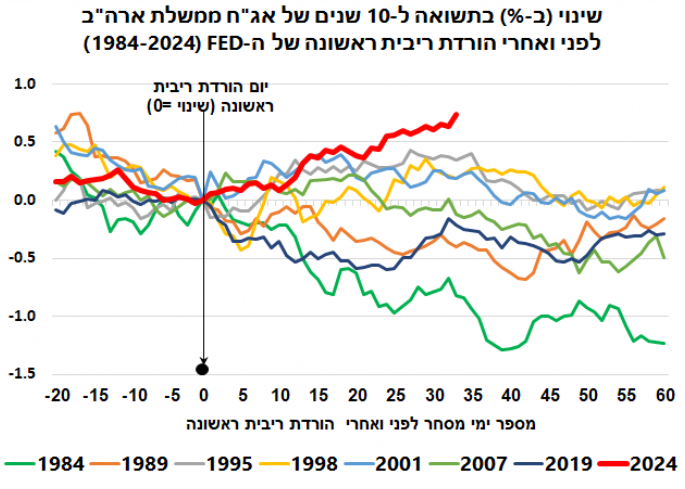

זבז'ינסקי ממשיך וכותב גם על העלייה בתשואות באג"ח ארה"ב ועל הירידה הצפויה בהן: "אחד ההסברים לעליית התשואות האמריקאיות אחרי הורדת הריבית היה דוח התעסוקה החזק של חודש ספטמבר", כותב זבז'ינסקי. "אולם, התשואות עלו בחדות גם אחרי נתוני אוקטובר שהיו בבירור לא חזקים. גם ספק שנתוני האינפלציה האחרונים יכולים להסביר את עליית התשואות. בסופו של דבר, ציפיות האינפלציה לא מאוד עלו. הריבית הריאלית עלתה הרבה יותר.

כפי שניתן לראות בתרשים, ב-40 השנים האחרונות עליית תשואת אג"ח ל-10 שנים אחרי הורדת ריבית ראשונה ע"י הפד' אינה תופעה יוצאת דופן, אך עוצמתה הפעם הייתה בהחלט חריגה".

"הגרף בתרשים מראה שכעבור 60 ימי מסחר מהורדת ריבית ראשונה, התשואה ל-10 שנים הייתה ברוב המקרים נמוכה יותר מאשר ביום הורדת ריבית עצמה. אם היא הייתה גבוהה ממנה, אז בלא יותר מ-0.1%. לפיכך, לפחות על פי סטטיסטיקה זאת, יש היום לתשואה הרבה לאן לרדת".

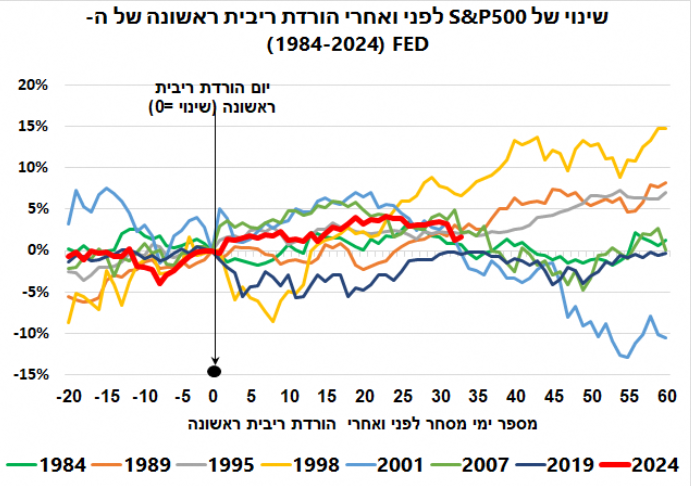

"נציין שהביצועים של שוק המניות האמריקאי מאז הורדת הריבית בספטמבר לא היו חריגים הפעם בהשוואה למקרים הקודמים של תחילת הורדת ריבית".

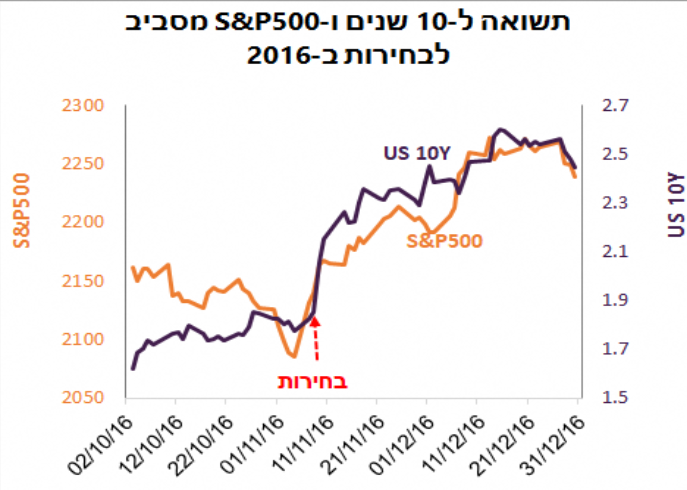

"אז אם לא הנתונים הכלכליים או האינפלציה יכולים להסביר את העלייה החריגה בתשואות הפעם, מה כן? להערכתנו, הבחירות המתקרבות בארה"ב משפיעות חזק במיוחד על התשואות. המשקיעים זוכרים שאחרי הניצחון המפתיע של טראמפ בבחירות ב-2016, התשואה ל-10 שנים זינקה והמשיכה לעלות עד סוף השנה במקביל לעליות במניות. אולם, אנחנו לא חושבים שהפעם לעלייה החדה בתשואות, עוד לפני הבחירות, יש הצדקה", כותב זבז'ינסקי.

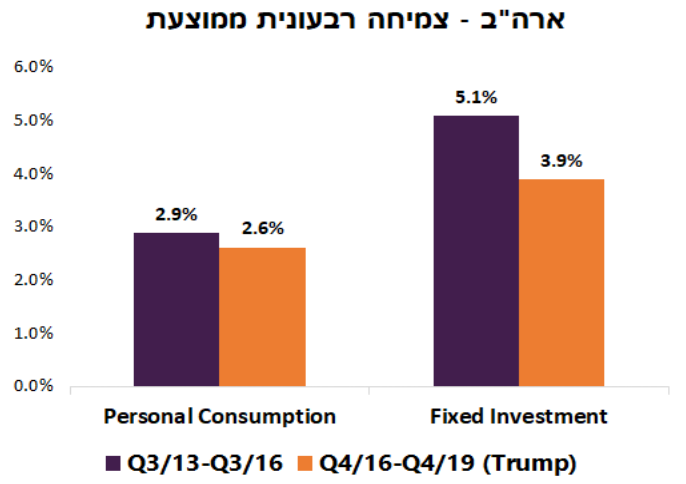

"ראשית, הפעם הפד' מוריד ריבית, הפוך מהתהליך של עליית ריבית שהיה בשנים 2016-2017. כבר השבוע, מיד אחרי הבחירות, הריבית צפויה לרדת ב-0.25%. שנית, לא בטוח שטראמפ ינצח. אם הוא מפסיד התשואות עשויות לרדת בחדות. שלישית, לא בהכרח המדיניות שלו תהיה אינפלציונית ו/או מגבירת צמיחה, כפי שחושבים השווקים. הקדנציה הראשונה שלו לא הצטיינה בשום אינדיקאטור כלכלי גם לפני פרוץ המגפה. קצב הצמיחה הרבעוני הממוצע מאז בחירתו ועד סוף 2019 היה נמוך יותר גם בהשקעות וגם בצריכה הפרטית מאשר בתקופה מקבילה לפני שנבחר".

"בנוסף, גם האינפלציה לא עלתה בתקופתו למרות הטלת התעריפים. בכלל, כפי שכתבנו בסקירה הקודמת, הניסיון ההיסטורי מלמד שלתעריפים על יבוא יש השפעה ממתנת על ביקושים שבסופו של דבר מורידה את האינפלציה. גם חשש מפני הגירעון לא בהכרח אמור להצדיק עליית התשואות. התשואות בדרך כלל לא עולות בגלל גירעון גבוה, אלא במקרה שמתרחש משבר פיסקאלי. שום דבר לא מצביע שארה"ב עומדת בפתח של משבר כזה דווקא עכשיו ולא בעוד שנתיים או עשר שנים. במהלך עסקים רגיל הריבית והאינפלציה משפיעות על שוק האג"ח הרבה יותר חזק מגודל הגירעון.

- 5.תודה. (ל"ת)יוסי. 04/11/2024 09:34הגב לתגובה זו

- 4.זרטוסטרה 03/11/2024 19:43הגב לתגובה זוב 2002 באינתיפאדה התשואות עלו ל 12% ואז היתה רק חזית אחת בלי טילים בלי רחפנים בלי לבנון בלי עזה ובלי איראן תימן ועירק

- האנשים הנפלאים שבה, שאוהבים אותה ותורמים לה (ל"ת)אדם חושב 04/11/2024 14:42הגב לתגובה זו

- 3.אני מתערב עם אלכס על ויסקי שהגירעון מעל 5% (ל"ת)03/11/2024 18:33הגב לתגובה זו

- 2.מקצוען (ל"ת)אחד שמכיר 03/11/2024 17:40הגב לתגובה זו

- 1.הסבר יפה (ל"ת)ניתוח נחמד 03/11/2024 16:53הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.