רכישה עצמית - איפה עובר הגבול? המקרה של אס.אר אקורד

חברת אס.אר אקורד אס אר אקורד -1.17% העוסקת במתן אשראי חוץ-בנקאי ושנמצאת בבעלות איש העסקים עדי צים (58.9%) מבצעת בחודשים האחרונים רכישה עצמית של מניותיה כאשר בימים האחרונים היא עושה זאת בסכום ממוצע של קרוב ל-200 אלף שקל ביום שמהווה (בממוצע) 70% מהמחזור היומי בנייר. זה אולי לא הרבה כסף מבחינה אבסולוטית, אבל רכישות כאלו משפיעות מאוד על מניית החברה. לגיטימי? סביר שכן. אבל האם המחוקק התכוון שהחברה יכולה לשלוט, לתמוך, להרים את המניה שלה? ממש לא בטוח.

עדי צים, בעלים ומנכ"ל של אס.אר.אקורד; קרדיט: יחצ

רכישה עצמית היא מהלך מקובל, היא חוקית ולגיטימית במובן הבסיסי שלה והיא אירוע לרוב חיובי למשקיעים - החברה ומנהליה מביעים אמון בפעילות ובמחיר המניה ומחליטים לרכוש את מניות החברה. המסר הוא חזק ויש לו יכולת השפעה כבר בשלב הזה, עוד לפני שנרכשה מניה אחת. חברה שמדווחת על כוונה לרכוש את המניות של עצמה משדרת למשקיעים על הבעת אמון עצמית - הבעת אמון בתוצאות, ובמחיר בשוק. הרכישות בפועל הן כמובן משפיעות - הן משליכות על המסחר עצמו. גם המסר וגם ההוראות קנייה שמשוגרות לבורסה בעצם אמורים לעודד את המשקיעים. אבל יש גם בעיה קשה עם רכישה עצמית וזה מתחדד שבעתיים כאשר הרכישות בשוק מהוות חלק משמעותי מהמחזור הכולל.

ברכישה עצמית ניתן לבצע מניפולציה במחיר המניה. אם בעל השליטה, או המנכ"ל רוצים להרים את המניה ויהי מה, הם יכולים לקנות בכל מחיר ולהעלות את המחיר. נזכיר שהמחיר נקבע לא דווקא בשל מחזור אלא בעיקר בשל העסקאות האחרונות, התמורה העודפת היא שקובעת ורק כדי להמחיש - מניה יכולה להיסחר בירידה של 2% כל היום ואז בשעה האחרונה יגיעו רוכשים שהם בהיקף אפילו צנוע מהמחזור היומי והם יכולים במידה והם אגרסיביים בהוראות הקנייה להעלות את הנייר בכמה אחוזים טובים.

- אס אר אקורד עולה לאחר תוצאות שיא בהכנסות, רווח נקי ותיק לקוחות

- עדי צים ישלם פיצויים גבוהים לעורכי דין שתבע

- המלצת המערכת: כל הכותרות 24/7

המקרה של אס.אר.אקורד הוא חריג רק מבחינת היקף הרכישה העצמית מתוך המחזור הכולל, ולכן גם ההשפעה על המחיר ברורה, אבל כשבנק לאומי קונה מניות של בנק לאומי והוא עושה את זה באופן שוטף, ההשפעה היא לא בהכרח פחותה. זה תלוי בקצב ההוראות, בתזמון ובהגבלת השערים.

עוד על רכישות עצמיות:

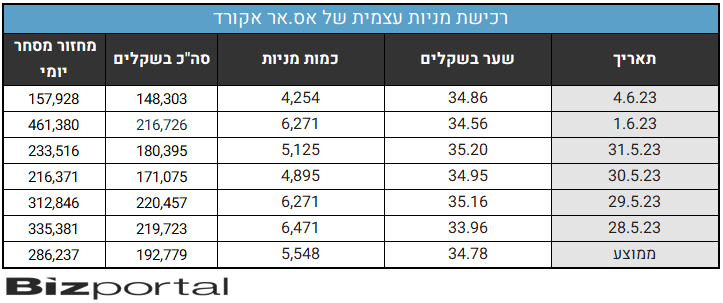

כשמנתחים את הרכישות האחרונות של אס אר אקורד בהשוואה למחזור המסחר היומי רואים בבירור כי הרכישות העצמיות הן רוב המחזור ולעתים אף מגיעות ליותר מ-90%, בדיוק כמו הרכישה שלשום שהקפיצה את מחיר המניה ב-2.8%. אולי זה לגיטימי, אבל יש כאן בעיה - חברה שבעצם מריצה את המניות של עצמה.

ב-30 במאי מניית החברה ירדה בכ-5% עד שהגיעה הרכישה העצמית והמניה סגרה בעליה של 1.6%. אלו דוגמאות, ההשפעה היא יומיומית והיא משמעותית. האם זה רע? למשקיעים זה טוב עד שמגיע השלב שהרכישה נגמרת. ואז מי יתמוך במניה? אחרי הכל, בסוף חוזרים למחיר הכלכלי. אם הוא נתמך מלאכותית, והתמיכה נעלמת, חוזרים לכלכלה. עם זאת, כל עוד יש תמיכה ברור שזה טוב למשקיעים. מעבר לכך, נזכיר שרכישות עצמיות נוטות לחזור. כלומר, בהרבה מקרים אחרי שנגמרה התוכנית פותחים תוכנית חדשה.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

רכישה עצמית - בעד ונגד

כאמור, רכישה עצמית היא לגיטימית, אך נשאלת השאלה האם זה מתכתב עם רעיון המסחר בבורסה ועם הכוונה של המחוקק בהתרת רכישות עצמיות. רכישה עצמית שמהווה את רוב המחזור באותו יום מסחר, ובטח כאשר היא מגיעה למספרים של 70%, 80% ואף ל-90%, אינה סבירה ומאפשרת לחברה לקבוע את השווי של עצמה וסותרת את הרעיון שעומד בבסיס המסחר בבורסה. זאת מעין מניפולציה במחיר המניה.

מחזור מסחר קטן הוא בעצם סוג של "פיתיון" עבור חברות שמחפשות לבצע רכישות עצמיות של מניותיהן. מנגד, הוא עלול להתפוצץ לחברה בפנים כאשר השוק לא יקבל את השווי שהיא בעצם קבעה לעצמה ובשלב מסוים עלול "להעניש" אותה ולהפיל את שווי המניה בשוק. ככל שחברה מקפידה שלא להוות את רוב המחזור היומי במסחר, היא בהחלט עשויה להגן על עצמה מפני תנודות חדות במיוחד שעלולות לבוא בהמשך במחיר המניה. בסופו של דבר צריך לזכור כי רק המשקיעים הם אלו שיקבעו את שווי החברות וככל שהחברה תעלה את שווי המניה של עצמה היא תצטרך מן הסתם לשלם יותר ברכישות העתידיות.

- 15.אמנון 11/06/2023 10:17הגב לתגובה זוכאשר הריבית בשוק גבוהה, חברות האשראי החוץ בנקאי חייבות לתת ריבית מאוד גבוהה וכל הפונים אליה שממיילא בסיכון למעשה מאבדים עצמם לדעת. החברות במצב מאוד מסוכן והשוק מבין את זה. הרכישה העצמית נועדה למנוע נפילה לטווח הקצר אבל זה לא יכול להמשך לעד (יש גבול לכסף העצמי של הבעלים) ולפי הצפי הריבית לא הולכת לרדת בקרוב מה שיביא בהכרח לנפילה של החברות הללו.

- 14.מיכאל 10/06/2023 01:57הגב לתגובה זולכן טוב עושים אקורד, זו העבודה שלהם לזהות הזדמנות ונצל עיוות לטובת בעלי המניות. רואים עוד חוץ בנקאיות עם מכפילים נמוכים שעשות זאת.

- 13.דודו 08/06/2023 10:22הגב לתגובה זוהמסר הכי משמעותי שנאמר בכתבה הוא שהרכישה העצמית המוגזמת שהחברה עושה "עלול להתפוצץ לחברה בפנים כאשר השוק לא יקבל את השווי שהיא בעצם קבעה לעצמה ובשלב מסוים עלול "להעניש" אותה ולהפיל את שווי המניה בשוק."

- 12.דנן 07/06/2023 08:16הגב לתגובה זואך ורק אם המניות נרכשות מיעודות לשמירה תקופה מסוימת נניח 3 שנים! במקרים אחרים אפשרויות למניפולציה והתעשרות מהירה כאין סוף

- 11.את הרכישה ללא יותר מ 25% מהמחזור היומי בנייר. 06/06/2023 17:17הגב לתגובה זואת הרכישה ללא יותר מ 25% מהמחזור היומי בנייר.

- 10.מנדי 06/06/2023 15:39הגב לתגובה זולאותו שורטיסט קטן מותר כל יום למכור קצת בכדי להגשים פוזיציה? אם כך מותר לבעל חברה לקנות כולם כוחות שוק

- 9.גד 06/06/2023 15:05הגב לתגובה זווהלוואי שכל החברות כאן ילמדו ממנה. אין שום בעיה, לא חוקית ולא מסחרית. רק השורטיסטים נפגעים כאן ומגיע להם. אם החברה שווה יותר ממה שהשוק מוכן לתמחר אותה - שתקנה את המניות. בטווח הארוך זה ישתלם לה בגדול.

- 8.ארז 06/06/2023 14:25הגב לתגובה זולא ברורה לי הנימה הביקורתית בכתבה צים אשם שהשוק פה סמרטוט לא מייצר מחזורים

- 7.זאת מניפולציה, אתם לא רואים את זה? (ל"ת)איציק 06/06/2023 11:44הגב לתגובה זו

- 6.אבי יחזקאל 06/06/2023 11:15הגב לתגובה זוכתב שלא מבין שום דבר, ביזפורטל ימציאו על כל דבר כביכול שהוא שלילי. אקורד חברה שמרוויחה מעל 20% על ההון העצמי בשנה ורוכשת את המניות שלה לפי מחיר של פי 6 מהרווח הנקי השנתי. הוא עושה שירות עצום לבעלי המניות ורק טוב לשוק. מי שרוצה למכור מניות - היא רוכשת אותו ממנו ואם היא לא היתה רוכשת סביר להניח שלא היה מי שירכוש. ומי שלא מוכר מניות - היא בעקיפין מגדילה את האחזקה שלו בחברה. ובכך את הרווח שלו למניה. רכישה עצמית מגדילה את הרווח למניה וזה הדבר הכי טוב לבעלי מניות כאשר החברה נסחרת בזול. אין שום צד שלילי במה שאקורד עושה.

- 5.יובל 06/06/2023 11:10הגב לתגובה זויש ככ הרבה חולי ונזק ועיוות ברכישות עצמיות. לא נגעת אפילו בעשירית מהנושא

- 4.אבי 06/06/2023 11:08הגב לתגובה זובמכפיל של 6 למה לא לבצע רכישה עצמית זה המחזור היומי במניה ואם החברה חושבת שהמניה זולה זכותה שהמשקיעים ימנפו את זה לטובתם.

- 3.אבי 06/06/2023 10:53הגב לתגובה זובמכפיל רווח של 6 למה לא לבצע רכישה עצמית,זה המחזור היומי במניה ,ואם החברה חושבת שהמניה זולה זכותה, שהמשקיעים ימנפו את זה לטובתם.

- 2.שולתתתת1 06/06/2023 10:11הגב לתגובה זודווקא יתרון למחזיקים. מי שרוצה גם יכול לצאת. הבעיה היחידה היא לשורט וזו בעיה שלהם כי יצאה הודעה לפני.

- 1.רק שבמקרה הזה זאת חברה מעולה רק שהשוק פה מחו##בן (ל"ת)רן א 06/06/2023 09:15הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.