תכנית מימוש הנכסים של ג'י סיטי מתקדמת כשורה, אך האם זה מספיק?

זיו עין אלי, אנליסט נדל"ן, IBI בית השקעות מפרסם אנליזה אודות ג'י סיטי ג'י סיטי 0.25% ומסביר כי לאחר הסחרור שאליו נכנסה החברה בשנה האחרונה, הודיעה החברה על שורת צעדים על מנת להקטין את רמת המינוף ולעמוד בפירעון התחייבויותיה. צעדים אלו כללו רכישות עצמיות של אגרות החוב, הודעה על תכנית רכישה עצמית לאגרות החוב בהיקף של 450 מיליון שקל, גיוס הון על ידי הקצאת מניות פרטית בסך של 150 מיליון שקל, אך גולת הכותרת הייתה הודעת החברה על תכנית למימוש נכסים שאינם נכסי ליבה בהיקף כולל של 5.3 מיליארד שקל.

מה היה לנו עד עכשיו?

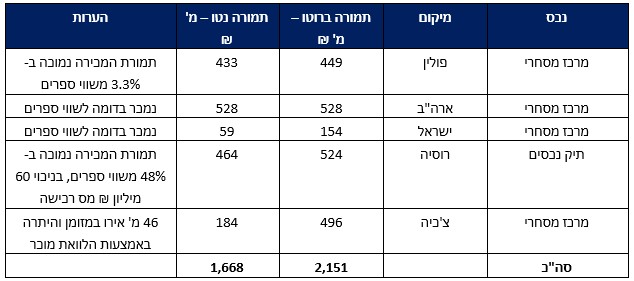

החל מהכרזת תכנית המימושים, ג'י סיטי הצליחה לממש בהצלחה חמישה נכסים בהיקף של כ-2.2 מיליארד שקל, כאשר רק בשבוע האחרון הודיעה החברה על שני מימושים בסכום כולל של 708 מיליון שקל.

כמו כן, החברה הודיעה בשבוע שעבר על משא ומתן מתקדם מאוד למכירת נכסים של חברות הבת ג'י אירופה (הנכס בצ'כיה שהחברה הודיעה על מכירתו אתמול) וגזית ברזיל, בסכום כולל של כ-850 מיליון שקל, וסה"כ התקשרה החברה בהסכמי מכירה על סך 2.5 מיליארד שקל.

המימוש האחרון עלול להצביע על קושי עתידי

עד לאתמול, תמורת הנכסים שמימשה החברה היו בסכום דומה לשווים בספרים, פרט לתיק הנכסים ברוסיה שאותו מכרה החברה לפי שווי של 52% מערכם בספרים וזאת בעקבות רגולציה שהטילה רוסיה שלפיה משקיעים המבקשים לצאת מהמדינה יחוייבו למכור למדינה את הנכסים בהנחה של 50% לפחות, במידה והמדינה מעוניינת בנכסים.

- ג'י סיטי ממשיכה לצנוח, האג"ח בתשואה של 10%

- ברקע הצעת הרכש לסיטיקון, ג'י סיטי הוכנסה למעקב עם השלכות שליליות

- המלצת המערכת: כל הכותרות 24/7

אתמול, הודיעה כאמור החברה על מכירת מרכז מסחרי בצ'כיה בסכום כולל של כ-500 מיליון שקל (לפי שווי בספרים), ג'י סיטי תקבל לידה 184 מיליון שקל במזומן ויתרת התשלום תשולם בהלוואת מוכר הנושאת ריבית שנתית של 6.3% לתקופה של עד 5 שנים עם מנגנון עליית ריבית שמתמרץ פירעון מוקדם. יצוין כי העובדה שחלק גדול מהתמורה בגין מימוש הנכס בצ'כיה התקבלה באמצעות הלוואת מוכר משקפת תנאי המימון ההדוקים יותר בהם נמצא שוק הנדל"ן ואין זה טריוויאלי להניח עסקאות ב-100% מזומן גם בהמשך.

להערכת IBI, יתרונות העסקה (רכיב מזומן גבוה, הלוואת מוכר המובטחת בשעבוד לנכס, ריבית גבוהה על ההלוואה עם מנגנון עליית ריבית) עולים על החיסרון בעסקה (רוב הסכום הינו בהלוואת מוכר לתקופה של עד 5 שנים).

דוח מקורות ושימושים – כרגע מספיק לשנה הנוכחית

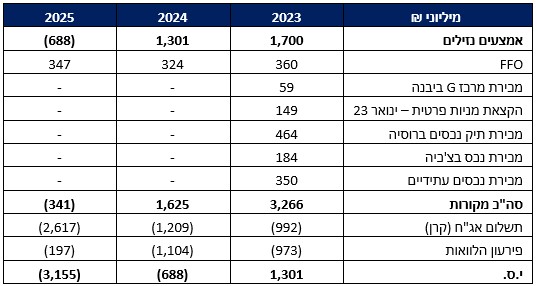

ב-IBI בית השקעות בנו דוח מקורות ושימושים לחברה על מנת להבין האם תכנית המימושים תעזור לחברה בבעיית הנזילות שלה, ואם כן, עד לאיזה שלב. ההנחות שנלקחו בהכנת דוח מקורות ושימושים:

- אנרג'יקס נפלה אבל המוסדיים עשו רווח מהיר

- מנכ"ל אפקון: "EBITDA של 50 מיליון שקל לרבעון - רק מגרד את הפוטנציאל"

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם...

אמצעים נזילים – 1.4 מיליארד שקל מזומנים ו-300 מיליון שקל נכסים פיננסיים.

תזרים FFO – ב- לקחו את ה-FFO לשנת 2022, ונתנו דיסקאונט של 10% וזאת בעקבות תכנית מימוש הנכסים. בשנת 2025, הוסיפו 7% ל-FFO בגין צמיחה עתידית ב-SP.

מכירת נכסים עתידיים – בשבוע שעבר, כאשר החברה הודיעה על מכירת תיק הנכסים ברוסיה, היא הוסיפה כי היא נמצאת במשא ומתן מתקדם מאוד למכירת נכסים של חברות הבת ג'י אירופה וגזית ברזיל בהיקף של כ-850 מיליון שקל. מתוך סכום זה כ-500 מיליון שקל הינם בגין הכנס בצ'כיה, והיתרה עתידה להיות בגין הנכס בברזיל.

חלוקת דיבידנד – בעקבות בעיית הנזילות של החברה הנחנו שהחברה לא תחלק דיבידנד בשלוש השנים הקרובות.

פירעון משכנתאות – ההנחה היא שהחברה תוכל למחזר את המשכנתאות שעליה להחזיר, כאשר סכום ההחזר המהותי הינו השנה ועומד על 566 מיליון שקל.

הלוואת מוכר בגין הנכס בצ'כיה – ב-IBI יצאו מנקודת הנחה שההלוואה לא תיפרע בשלוש השנים הקרובות.

ניתן לראות שלאחר מימוש הנכסים, לחברה קיימים מספיק מקורות על מנת להחזיר את התחייבויותיה לשנה הקרובה. בשנת 2024 יהיה על החברה להמשיך בתכנית המימושים, ולמכור נכסים בכ-1.3 מיליארד שקל על מנת לעמוד בהתחייבויותיה.

בשורה התחתונה

אין ספק שהצעדים שביצע בעל השליטה בחברה חיים כצמן, הצליחו לייצב את החברה, ותכנית המימושים עובדת כמצופה כאשר החברה מצליחה כרגע לממש נכסים לפי שוויים בספרים (פרט לתיק הנכסים ברוסיה). צעדים אלו בהחלט מרשימים ומספקים לחברה חמצן לשנה הקרובה.

כמו כן, חלק גדול מהתמורה בגין מימוש הנכס בצ'כיה התקבלה באמצעות הלוואת מוכר המשקפת את תנאי המימון ההדוקים יותר בהם נמצא שוק הנדל"ן ואין זה טריוויאלי להניח עסקאות ב-100% מזומן גם בהמשך.

בשנת 2024 החברה עומדת בפני פירעונות גבוהים של כ-2.3 מיליארד שקל, לחברה קיימים מקורות של כ-1.6 מיליארד שקל ועל מנת לעמוד בהתחייבויותיה על החברה יהיה לממש נכסים בכמיליארד שקל.

- 2.יאיר3 08/05/2023 23:47הגב לתגובה זווגם העריך ששום הלוואה שהיא לא משכנתא לא תמוחזר בנוסף ההלוואה שניתנה לקונה היא בריבית של מעל 6% צריך להוסיף את ההכנסה לתזרים גם אם מעריכים שהוא לא יפרע בפרעון מוקדם החברה גם דיווחה לאחרונה על קניה של נכס מהשותף וקבלת הלוואה עליו מה שייצר תזרים של כ 60 מיליון אירו נוספים

- 1.יקיר 08/05/2023 16:37הגב לתגובה זוהכל לפי התוכניות של כצמן.. לא חושב שמכירות הבאות יהיו גם עם אלמנט של הלוואה.. וגם אם כן, כצמן לא יאפשר זאת אם הנכס משועבד ו/או יותר מ-60% משווי הנכס, ככה אני רואה את זה לפחות. בנתיים מחזיק באגחים של החברה

") שווקים מסחר (AI)

שווקים מסחר (AI)תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

המנכ"לים, מנהלי ההשקעות הבכירים והאנליסטים שאומרים לכם שהשוק יעלה וממליצים על מניות אטרקטיביות שנסחרות בשיא, הם בדיוק אותם אנשים שטעו לפני שנה ולפני שנתיים ולפני שלוש - מי באמת צודק? הנה התשובה

תחזית

תחזית אל תצפו לאנשים שמרוויחים משוק ההון להיות אמיתיים לגמרי או להיות לא מוטים. הם לא יכולים להגיד לכם שיהיו ירידות. זה מבחינתם גול עצמי. אנליסטים כמעט לא ממליצים למכור, מנהלי השקעות בכירים, סמנכ"לים ומנכ"לים כמעט ולא אומרים לכם שיהיו ירידות. אצלם הכל חיובי, אופטימי. ההטייה הזו היא בעיה אחת בהתבססות על תחזיות והערכות שלהם, אבל היא לא הגדולה ביותר. הגדולה ביותר היא פשוט חוסר היכולת שלהם לחזות. תעברו על התחזיות בשנה שעברה, לפני שנתיים, לפני שלוש שנים, ועוד, ותגלו שהן לא הכו את השוק. השוק היכה אותן. בעיה שלישית, קטנה יותר, היא שהם הולכים על בטוח. הם לא אמרו לכם שנאוויטס מעניינת לפני שנתיים-שלוש, הם אומרים את זה עכשיו אחרי שעלתה פי 9. הם תמיד ילכו על "המניות הרגילות" ולא ילכו על מניות קטנות.

אלו הם כללי המשחק שלהם. ואגב,

מה שיותר מאכזב שהם לא רק בינוניים במה שהם אומרים בתקשורת, הם בינוניים בתשואות - אתם אולי מאוד מרוצים כי התשואות בשמיים, אבל האמת היא שביחס לבנצ'מרק, מעטים הצליחו להכות את השוק. כשאתם רואים תשואות של 20%, 22% בקרן השתלמות המנייתית, השאלה היא מה עשה השוק - והוא

עשה יותר. גם בהשוואה למסלולים מעורבים השוק עושה יותר. הם מנהלים אקטיביים שאמורים לייצר תשואה טובה, וזה לא כך - במסלול כללי שמחולק לרוב 60% אג"ח והיתר מניות, הרווחתם כ-13-14%, אבל אם הייתם מחלקים את הכסף בין קרנות מחקות, קרנות סל על אגרות חוב ומסלולים מנייתיים

הייתם מרוויחים יותר.

בסוף, היכולת של גופים מנהלים להכות את השוק, במיוחד שרוב הכסף שלהם באפיק מנייתי, במניות בחו"ל - היא קטנה, גם בגלל דמי הניהול שמורידים את התשואה שלכם. הרגולטור צריך לספק לחוסכים יכולת להשקיע בחסכונות ארוכים לפנסיה, גמל במכשירים עוקבי

מדד בעלויות נמוכות. כשזה יהיה, התשואה שלכם תהיה גבוהה יותר, אבל כמובן שזה לא יהיה פשוט, מדובר כאן בכסף גדול: דמי הניהול בכל האפיקים המנוהלים מסתכמים בעשרות מיליארדים בשנה.

ובחזרה לתחזיות. התחזיות של המוסדיים הן תחזיות מלוטשות, יחסית בטוחות, אבל במבחן ההיסטוריה לא פוגעות. התחזיות הטובות יותר הן... שלכן. חוכמת ההמונים, ויש על זה מחקרים רבים, מצליחה לנצח. זה לא אומר שאין חשיבות למומחים, בטח שיש, אבל יש הבדל בין פרשנות-ניתוח של מומחה לעיתון-אתר ובין מה שהוא עושה בפועל. אנחנו מכירים לא מעט מנהלי השקעות שהורידו את הרף המנייתי בחודשים האחרונים בהשקעות האישיות שלהם. הם אומרים לנו שהם לא יכולים לעשות את זה בכספים שהם מנהלים כי זה לפי מחויבות תשקיפית, אבל הם חושבים שהשוק גבוה - כמעט ולא תראו את זה בתחזיות החוצה של הבית שלהם. ולכן, אנו מביאים את הסקר שלכם (הנה הסקר של שנה שעברה). בואו להצביע ולהשפיע. בסקר אתם עונים על כיוון השווקים, הנדל"ן, הדולר, וככל שהמדגם גדול יותר, כך הוא מקבל תוקף חזק יותר:

התחזית של גולשי ביזפורטל ל-2026

- פייזר מאותתת על קיפאון במכירות ב-2026 והמניה נחלשת

- הום דיפו: תחזית לצמיחה כמעט אפסית בשנה הבאה עקב ריביות ולחץ על הצרכן

- המלצת המערכת: כל הכותרות 24/7

אנרג'יקס נפלה אבל המוסדיים עשו רווח מהיר

אנרג'יקס ביקשה לגייס עם דיסקאונט אפקטיבי של כ-9% וגם סיפקה הנמכת תחזית, המניה צנחה אבל המוסדיים שקנו בהנפקה כבר מורווחים; וגם: האכזבות של אנרג'יקס בפולין מול ההצלחות של אנלייט ודוראל בארה"ב האם זה המיקום הגיאוגרפי או איכות הניהול?

אנרגי'קס אנרג'יקס -1.04% צנחה בשבוע שעבר, היום היא בירידה קלה. אנרג'יקס הודיעה ברביעי על גיוס הון מהציבור באמצעות הנפקת מניות ואופציות הגיוס הזה גם אמור לדלל את המשקיעים משמעותית וגם ביטא, אז, דיסקאונט שקרוב ל-9% על המחיר בשוק טרום ההודעה. אבל זו לא רק הייתה הסיבה לתגובה החזקה במניה, לצד ההודעה על הגיוס אנרג'יקס צירפה עדכון על התוצאות של השנה.

אנרג'יקס העריכה כי לאור השפעות של ירידה בשערי החליפין, איכות רוח ירודה בפולין ועיכובים בחיבור מתקנים בארצות הברית ובישראל, ההכנסות וה-EBITDA הפרויקטאלי הכוללים לשנת 2025 יהיו נמוכים עד לכ-5% מהרף התחתון של התחזיות השנתיות שלה.

חברת האנרגיה המתחדשת שפעילה בעיקר בפולין תכננה להנפיק כ-20 מיליון מניות חדשות, לצד כ-20 מיליון כתבי אופציה שיצורפו למשקיעים במניות כשכל יחידת הנפקה תכלול 100 מניות ו-100 אופציות. שווי כל כתב אופציה עומד על כ-1.64 שקל, (מבוסס בין היתר על שער מניה של 17.8 שקל, סטיית תקן שבועית של 5.05% ושער ריבית חסרת סיכון של 4.1%) שזה אומר שאתם יכולים לקנות מניה במקום ב-18.02 שקל, המחיר טרום ההודעה ב-16.4 שקל שזה כ-9% דיסקאונט. אנרג'יקס אמרה כי גם בעלת השליטה, אלוני חץ, תשתתף במכרז עם הזמנה של כ-25% מההצעה ותרכוש לפחות 5 מיליון מניות.

הבוקר אנרג'יקס עדכנה כי במסגרת המכרז הגישו המשקיעים המסווגים התחייבויות מוקדמות לרכישת 291 אלף יחידות בהיקף כספי כולל של כ-518 מיליון שקל, כאשר מתוכן תיקח החברה 253 יחידות בהיקף כספי של כ 425 מיליון שקל שבתוך זה גם כלולה ההתחייבות של בעלת השליטה אלוני חץ לרכישת 100,000 יחידות בכ-168 מיליון שקל. המחיר ליחידה שנקבע במכרז הינו 1,675 אג' ואם נחשב את המחיר האפקטיבי של האופציה של כ-1.64 (מבוסס על שער מניה של 17.8 שקל, סטיית תקן שבועית של 5.05% ושער ריבית חסרת סיכון של 4.1%) אנחנו מקבלים מחיר אפטיקיבי של כ-15.11. אנרג'יקס סגרה את חמישי בשער של 1,630 (כשהמשקיעים העריכו שכנראה לא כולם יקבלו הקצאה) כך שיש למוסדיים שרכשו בהנפקה רווח מהיר של כ-7% מול מחיר הגיוס. יש לציין כי האופציות יהיו תנודתיות מאוד אך כך-או-כך יש כאן ארביטראז' של כמה אחוזים יפים.

- אנרג'יקס יורדת לאחר הדוח: מורידה את יעדי הפרויקטים

- מנכ"ל אנרג'יקס: "בשבועות הקרובים נראה רעידת אדמה רגולטורית בארה"ב"

- המלצת המערכת: כל הכותרות 24/7

פולין מול ארה"ב

אנרג'יקס נהנתה מסביבת מחירים חריגה אבל ה"כשל שוק" שהיה בפולין הולך ומתקן את עצמו. אנרג'יקס נהנתה בשנתיים האחרונות ממחירי חשמל גבוהים מאוד שקיבעה מראש (גידור) בזמן משבר האנרגיה באירופה. רוב ההסכמים האלו פקעו או פוקעים בתקופה האחרונה מה שמאלץ את החברה למכור חשמל במחירי שוק נמוכים משמעותית, ומוביל לירידה בהכנסות.

")