למה אתם עדיין מחזיקים כסף בעו"ש? משפחה ממוצעת מפסידה מעל 20 אלף שקל בגלל התנהלות פיננסית רשלנית

הציבור הישראלי רואה את הריביות עולות בבנקים ומעביר את הכסף מהעו"ש לפיקדונות. לציבור הישראלי יש בפיקדונות ועו"ש 1.5 טריליון דולר, כאשר יש מעבר (איטי יחסית) מהעו"ש לפיקדונות ובכלל מנכסים מסוכנים יחסית לפיקדונות.

הפיקדונות נתנו ריבית ריאלית שלילית (כלומר ריבית שנמוכה מהאינפלציה ולכן לא שמרה על כוח הכסף), אבל בהינתן התחזית קדימה, הרי שיש כבר ריביות ריאליות חיוביות בפיקדונות (לשנה, לא לטווח קצר ולא לפיקדונות נזילים) ובמק"מים. כאשר משאירים את הכסף בעו"ש ההפסד הוא ודאי - הכסף לא צובר ריבית ולכן נשחק בגובה האינפלציה (5.3% בשנה האחרונה).

ועדיין - לציבור יש כ-600 מיליארד שקל בעו"ש. מדובר על סכומים שיכולים לייצר 4% בשנה, ולשם השמרנות נניח שפיקדונות סגורים לשנה לא רלבנטיים. אבל, אפשר להפקיד אותם במכשירים נזילים מאוד שיספקו 3% - מק"מים, קרנות כספיות, פיקדונות נזילים ו-או עם תחנות יציאה. ההפסד המצרפי (חישוב שמרני) של מחזיקי העו"ש הוא כ-13-15 מיליארד שקל. חבל.

רוב הציבור לא משתתף באופן פעיל בהשקעות וגם בחסכונות הוא מעדיף להישאר עם הבנק. כך, בעוד שבכל חודש עוברים 4-6 מיליארד שקל קרנות הכספיות, הציבור מפקיד במקביל 50 מיליארד שקל לפיקדונות בבנקים (בחודש דצמבר הציבור העביר עוד 54.4 מיליארד שקל לפיקדונות). הבנקים כמובן אומרים לכם תודה - הם משתמשים בכסף 'הנעול' למתן אשראי לציבור, לרבות משכנתאות ונהנים מהמרווח בין הריבית שהם נותנים לכם לבין הריבית שהם מקבלים מאלה שלווים מהם את הכסף.

- אפקט העושר: תיק הנכסים של הציבור בשיא של 6.9 טריליון שקל

- ניהול סיכונים כושל של בנק ישראל

- המלצת המערכת: כל הכותרות 24/7

עוד יתרון של קרן כספית הוא הנזילות (להשוואה בין פיקדונות וקרנות כספיות - לחצו כאן). הציבור חושש לנעול את הכסף ולכן שם כ-28%-30% מהכסף במסלולים לזמן קצר - עד שלושה חודשים בלבד. אבל המחיר הוא שאתם מקבלים מהבנק ריבית נמוכה יותר ממה שהייתם יכולים לקבל אם הייתם מוכנים 'לסגור' את הכסף לתקופה של שנה. לרוב הציבור מעביר מפיקדון ל-3 חודשים לפיקדון ל-3 חודשים - מחדש מגלגל, וגם כאן, חשיבה מראש היתה מייצרת עוד הרבה כסף. עוד 3-5 מיליארד שקל לפחות שזו הנחה שמרנית (שפחות מחצי מהפיקדונות האלו היו מוארכים). במילים אחרות, התנהלות לא נכונה גורמת לציבור הפסד של 16-20 מיליארד שקל.

חלק מהסכומים האלו הוא של הפירמות, של העסקים, למרות שהם דווקא יחסית מתנהלים טוב. נניח בהערכה שמרנית שחלק הציבור נמוך מחצי ונקבל שהציבור מפסיד כ-6-8 מיליארד שקל על התנהלות לא נכונה בפיקדונות. כשמתרגמים את זה למשפחה, מקבלים שכל משפחה מפסידה בממוצע 20-30 אלף שקל על התנהלות לא נכונה. אז נכון, יש משפחות שיש להם המון כסף בעו"ש, ויש כאלו שאין להם בכלל - זה הממוצע.

הריביות בפיקדונות

לנעילה לתקופה קצרה יש יתרון אם אתם מאמינים שהריבית במשק תמשיך לעלות, כך שבהמשך תוכלו לקבל ריביות גבוהות יותר, אבל לפחות בנק ישראל וגם הפד' בארה"ב חושבים שהם קרובים לשיא של העלאות הריבית, כך שנכון לעכשיו לא בטוח שפיקדון לטווח קצר בציפייה להמשך עליית ריבית הוא מהלך נכון.

- אנרג'יקס נפלה אבל המוסדיים עשו רווח מהיר

- מנכ"ל אפקון: "EBITDA של 50 מיליון שקל לרבעון - רק מגרד את הפוטנציאל"

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם...

לשם השוואה, הריביות לתקופה של עד שלושה חודשים עמדו בממוצע בחודש דצמבר על 1.54% בלבד, כאשר בהפקדה לשנה מדובר על ריבית ממוצעת של 3.32%. נכון לעכשיו, נדמה שאין טעם לנעול את הכסף ליותר משנה שכן הריביות לטווחים הארוכים יותר נותנות את אותם אחוזים (3.32% לתקופה של עד שנתיים, 3.35% לתקופה של עד 5 שנים). סיבה אפשרית כן להחליט לנעול את הכסף לתקופה ארוכה יותר תהיה אם אתם מאמינים שהריבית תשנה כיוון ותתחיל לרדת. במקרה כזה 'נעלתם' ריבית גבוהה יותר לתקופה ארוכה יותר (אבל במקרה שזה מה שאתם צופים, ייתכן שעדיף לקנות אג"ח וליהנות גם מעליית רווחי ההון שיהיו במקרה כזה).

אז איזו ריבית הייתם יכולים לקבל בבנקים בחודש דצמבר?

בנק ישראל המשיך להעלות את הריבית בתחילת חודש ינואר, כך שהנתונים של דצמבר שמפרסם בנק ישראל מעט לא מעודכנים ועדיין הם נותנים כיוון כללי. על פי הנתונים של בנק המרכזי, אם הייתם נועלים את הכסף לשנה הייתם יכולים לקבל ריבית של 3.71% בבנק ירושלים. מעט מתחת יש את דיסקונט עם 3.46%, פועלים על 3.42%, לאומי עם 3.3%, מזרחי טפחות עם 2.95% והבינלאומי עם 2.79%.

אבל צריך גם לומר - אתם בהחלט יכולים וצריכים להתמקח על הפקידים בבנק. אפשר לבקש מהם ריבית טובה יותר ואין סיבה לקבל את הריבית הראשונה שהם מציעים לכם. אם תדרשו סביר שגם תקבלו ריביות טובות יותר.

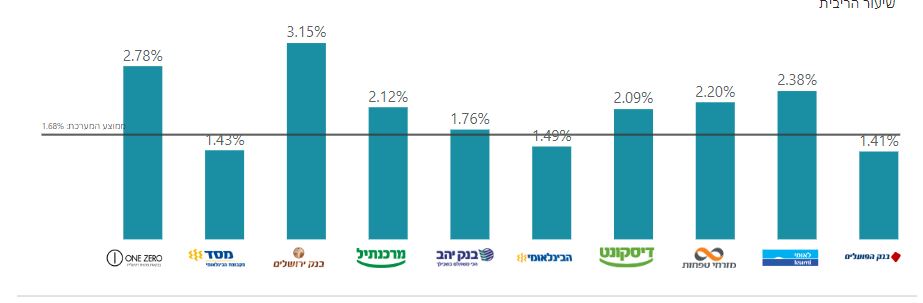

הנה כל הריביות על פי בנק ישראל, במסלול הריבית הקבועה, לתקופות הזמן השונות:

במסלול הריבית המשתנה הריבית הממוצעת עמדה על 1.68%.

על פי הנתונים, בבנק ירושלים הריבית עמדה על 3.15%, בבנק וואן זירו הייתם יכולים לקבל ריבית של 2.78%. בלאומי הייתם מקבלים 2.38%, מזרחי עם 2.2%, דיסקונט עם 2.09. הבינלאומי נועלים את חמשת הגדולים עם 1.49% ו-1.41% בלבד.

למה בעצם צריך לייצר תשואה על הכסף?

האינפלציה בישראל עומדת על קצב שנתי של 5.3%, כלומר אם אתם משאירים את הכסף בעובר ושב בבנק ולא מייצרים תשואה על הכסף - אתם בעצם מפסידים כסף בוודאות. הוא נשחק בגובה האינפלציה.

אם עד השנה לא הייתה אינפלציה וגם לא היו פיקדונות סבירים להחנות בהם כסף 'בלי סיכון' אז עכשיו הריבית עלתה ואפשר לקבל כסף על הפיקדונות. למה לא לנצל את זה?

נכון, הריבית שתקבלו על הפיקדונות נמוכה יותר מהאינפלציה, כלומר אתם עדיין מפסידים כסף, הוא יישחק - אבל הוא יישחק פחות מאשר בעו"ש. אתם תרוויחו לפחות חלק מהסיפור. פחות כסף שלכם יילך לפח. זה עדיין יהיה הפסד ריאלי של הכסף, אבל זה יהיה הפסד קטן יותר. זה יגן עליכם מהאינפלציה, לפחות באופן חלקי.

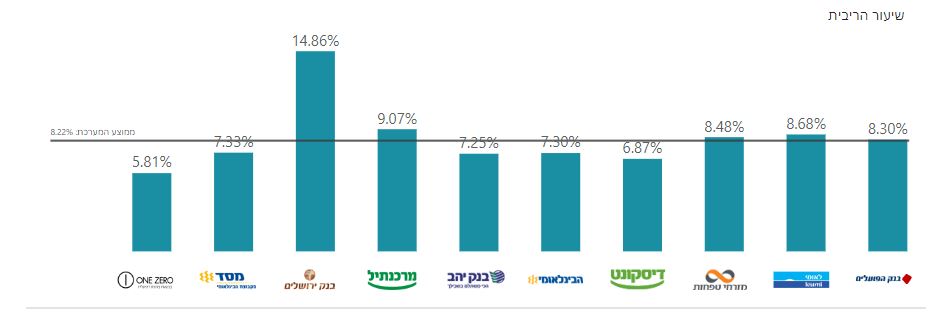

מה הריבית שהבנקים ייקחו לכם אם תרצו הלוואה?

הבנקים לוקחים נכון לחודש דצמבר ריבית של 8.2% בממוצע. בנק ירושלים משקיף מלמעלה עם ריבית נשך של כמעט 15%. שאר הבנקים נמצאים באזור ה-7-9%. כאמור, הם עושים את הרווח שלהם מהפער בין הריבית שהם נותנים לכם לבין הריבית (הגבוהה יותר משמעותית) שהם מקבלים על ההלוואות שהם נותנים.

בתקופה של ריבית גבוהה יותר אתם כציבור צריכים להיזהר יותר מלקיחת הלוואות. אם בעבר היה קל למחזר הלוואות ולקבל ריביות נמוכות יותר, אז כעת אתם תקבלו ריביות הרבה יותר גבוהות. כלומר תשלמו הרבה יותר כסף תמורת 'הזכות' להיות בחוב לבנק. מי שלא ממש חייב - עדיף להימנע.

- 9.כל כמה אלפים שיש לי אני סוגר עוד ממשכנתא פריים (ל"ת)ירון 27/01/2023 12:11הגב לתגובה זו

- 8.אורי 26/01/2023 11:16הגב לתגובה זויש אומרים שעדיף בעו"ש מאשר בבורסה כי בימים אלה הבורסה זה קרן הצבי. ואני אומר שעדיף מתחת לבלטות כי את העו"ש גם ביבי והחרדים יקחו לך בסופו של דבר.

- 7.פועלת 25/01/2023 14:55הגב לתגובה זומשפחה ממוצעת ? טעית בגדול. 7 עשירונים מלמטה אינם מחזיקים חשבון עו"ש ביתרת זכות. לא נאמוד כמה הם חייבים. הרבה. מה נותר ? 3 עשירונים ומהם אחד מתנדנד בין חוב ליתרת זכות והנותר יוצר את העודף עליו מדובר. ישראל 2023 וגם הלאה שקועה עמוק בפערי הכנסה עצומים. המשמעות היוצאת מכך אינה מבטיחה.

- נכון 01/02/2023 10:51הגב לתגובה זוקשורים לכתבה זו. רק 2-3 עשירונים עליונים.

- אבי כהן 26/01/2023 20:05הגב לתגובה זוהכתב צודק. יש נתונים. יש למ"ס. ש בנק ישראל. למה אתה ממציא שטויות?

- מה אתה בכלל מגיב לו... (ל"ת)יפית 26/01/2023 19:57הגב לתגובה זו

- 6.צודק 25/01/2023 14:51הגב לתגובה זויש לי 200 אלף שקלים פנויים ובשבועות האחרונים השקעתי אותם בשוק האמריקאי דרך תעודות סל מניות הייטק וגם מניות סולידיות. חבל לפספס את ההזדמנות בשווקים זה רק פעם בעשור

- 5.בטוח עדיף מינוס. 25/01/2023 14:43הגב לתגובה זואני נשוי למטומטמת. היא כותבת שייקים. אין לי מושג כמה היא תוציא ומתי. ולכן הכסף נשאר בעו"ש, כי האלטרנטיבה היא לשלם 15% במינוס. כתב הזוי

- הכתב פשוט לא נשוי! (ל"ת)משה 26/01/2023 19:57הגב לתגובה זו

- שמעון לביא 26/01/2023 20:05ב. מה הקשר אם הוא נשוי או לא?

- 4.עובד היטק 25/01/2023 14:25הגב לתגובה זובסביבת ריבית אפסת לפני 4 שנים מת לי הרכב. אני עובד היטק. החשבון תמיד בפלוס. המשכורת נטו ב- 5 ספרות. כרטיס אשראי בחודש מוציא כ- 2,000 ש"ח כי אני לבד (בחורות לא שמות עלי אף על פי שאני מעל מטר שמונים) . שכירות אין כי אני גר בצמוד קרקע שלי. מעולם לא לקחתי מהבנק אשראי. בקשתי הלוואה לכמה עשרות אלפי ש"ח - הציעו לי בריבית של 11.52%. ספרתי לאבא. הוא אמר לי שהוא על הכסף בבנק לא מקבל ריבית ונתן לי הלוואה ללא בטחונות וללא ריבית. קניתי רכב חדש במזומן. את הכסף לאבא החזרתי תוך כמה חודשים. לא מבין למה דרשו 11.52% אחוז בסביבת ריבית 0.

- דמיקולו פיזדמטה 26/01/2023 12:10הגב לתגובה זולמה? היסטוריה. פעם ישראל הייתה מדינה קטנה ואומללה מוקפת אויבים. הוצאות הביטחון שלה היו אסטרונומיות והאזרחים שלה היו חיילים מפוחדים וצייתנים. תנאים מצוינים עבור השלטון להנחית עליהם טרור של מסים ושאר עוולות כלכליות. מס רכב, מס ערך מוסף, מכסים שונים ומשונים ועוד ועוד. והבנקים? הם היו בסיכון כי את הרווחים מחלקים מיד ואת הסיכונים דוחים להבא בתור. אז צריך ריבית. זה קל כשהלקוח שלך מוכה מרגע לידתו. הוא רגיל לזה, תודעתית. בינתיים המדינה גדלה והאויבים נעשו קטנים. הוצאות הביטחון כבר לא כאלה אסטרונומיות ויש כסף בקופה. אבל האזרחים נותרו מפוחדים וצייתנים. אז למה לא?

- דוד 25/01/2023 15:16הגב לתגובה זואם היה לך כרטיס אשראי בשימוש ללא חריגות היית מקבל ריבית נמוכה הרבה יותר כי היה אפשר לבדוק את כושר החזר שלך ברגע שאין לך אשראי אין פרמטר לבדוק ולכן תקבל ריבית גבוהה יותר

- עובד היטק 25/01/2023 16:56פשוט לא הייתי צריך עוד אז לא בקשתי להגדיל. הבנק מודע היטב לגובה המסגרת בכרטיס האשראי ושאני משך שנים רבות לרב לא משתמש מעבר ל- 18% מהמסגרת. כנראה הבנק ניסה את שיטת מצליח. בחור שמת לו האוטו. חייב רכב להגיע לעבודה - נבקש ריבית של שוק אפור. הוא עובד היטק, מה הוא מבין בריביות?

- 3.ששון 25/01/2023 14:06הגב לתגובה זואם יש 5000 ש"ח עודך בעוד יש טעם...

- 2.15% ריבית מהלקוחות? למה אירגון הפשע הזה לא נחקר? (ל"ת)מבין2 25/01/2023 13:36הגב לתגובה זו

- 1.בובובו 25/01/2023 13:04הגב לתגובה זוצריכים לנהל משא ומתן, יתנו ריבית על פיקדון עם מרווח ביטחון -1.75 לתקופות קצרות גם.

") שווקים מסחר (AI)

שווקים מסחר (AI)תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

המנכ"לים, מנהלי ההשקעות הבכירים והאנליסטים שאומרים לכם שהשוק יעלה וממליצים על מניות אטרקטיביות שנסחרות בשיא, הם בדיוק אותם אנשים שטעו לפני שנה ולפני שנתיים ולפני שלוש - מי באמת צודק? הנה התשובה

תחזית

תחזית אל תצפו לאנשים שמרוויחים משוק ההון להיות אמיתיים לגמרי או להיות לא מוטים. הם לא יכולים להגיד לכם שיהיו ירידות. זה מבחינתם גול עצמי. אנליסטים כמעט לא ממליצים למכור, מנהלי השקעות בכירים, סמנכ"לים ומנכ"לים כמעט ולא אומרים לכם שיהיו ירידות. אצלם הכל חיובי, אופטימי. ההטייה הזו היא בעיה אחת בהתבססות על תחזיות והערכות שלהם, אבל היא לא הגדולה ביותר. הגדולה ביותר היא פשוט חוסר היכולת שלהם לחזות. תעברו על התחזיות בשנה שעברה, לפני שנתיים, לפני שלוש שנים, ועוד, ותגלו שהן לא הכו את השוק. השוק היכה אותן. בעיה שלישית, קטנה יותר, היא שהם הולכים על בטוח. הם לא אמרו לכם שנאוויטס מעניינת לפני שנתיים-שלוש, הם אומרים את זה עכשיו אחרי שעלתה פי 9. הם תמיד ילכו על "המניות הרגילות" ולא ילכו על מניות קטנות.

אלו הם כללי המשחק שלהם. ואגב,

מה שיותר מאכזב שהם לא רק בינוניים במה שהם אומרים בתקשורת, הם בינוניים בתשואות - אתם אולי מאוד מרוצים כי התשואות בשמיים, אבל האמת היא שביחס לבנצ'מרק, מעטים הצליחו להכות את השוק. כשאתם רואים תשואות של 20%, 22% בקרן השתלמות המנייתית, השאלה היא מה עשה השוק - והוא

עשה יותר. גם בהשוואה למסלולים מעורבים השוק עושה יותר. הם מנהלים אקטיביים שאמורים לייצר תשואה טובה, וזה לא כך - במסלול כללי שמחולק לרוב 60% אג"ח והיתר מניות, הרווחתם כ-13-14%, אבל אם הייתם מחלקים את הכסף בין קרנות מחקות, קרנות סל על אגרות חוב ומסלולים מנייתיים

הייתם מרוויחים יותר.

בסוף, היכולת של גופים מנהלים להכות את השוק, במיוחד שרוב הכסף שלהם באפיק מנייתי, במניות בחו"ל - היא קטנה, גם בגלל דמי הניהול שמורידים את התשואה שלכם. הרגולטור צריך לספק לחוסכים יכולת להשקיע בחסכונות ארוכים לפנסיה, גמל במכשירים עוקבי

מדד בעלויות נמוכות. כשזה יהיה, התשואה שלכם תהיה גבוהה יותר, אבל כמובן שזה לא יהיה פשוט, מדובר כאן בכסף גדול: דמי הניהול בכל האפיקים המנוהלים מסתכמים בעשרות מיליארדים בשנה.

ובחזרה לתחזיות. התחזיות של המוסדיים הן תחזיות מלוטשות, יחסית בטוחות, אבל במבחן ההיסטוריה לא פוגעות. התחזיות הטובות יותר הן... שלכן. חוכמת ההמונים, ויש על זה מחקרים רבים, מצליחה לנצח. זה לא אומר שאין חשיבות למומחים, בטח שיש, אבל יש הבדל בין פרשנות-ניתוח של מומחה לעיתון-אתר ובין מה שהוא עושה בפועל. אנחנו מכירים לא מעט מנהלי השקעות שהורידו את הרף המנייתי בחודשים האחרונים בהשקעות האישיות שלהם. הם אומרים לנו שהם לא יכולים לעשות את זה בכספים שהם מנהלים כי זה לפי מחויבות תשקיפית, אבל הם חושבים שהשוק גבוה - כמעט ולא תראו את זה בתחזיות החוצה של הבית שלהם. ולכן, אנו מביאים את הסקר שלכם (הנה הסקר של שנה שעברה). בואו להצביע ולהשפיע. בסקר אתם עונים על כיוון השווקים, הנדל"ן, הדולר, וככל שהמדגם גדול יותר, כך הוא מקבל תוקף חזק יותר:

התחזית של גולשי ביזפורטל ל-2026

- פייזר מאותתת על קיפאון במכירות ב-2026 והמניה נחלשת

- הום דיפו: תחזית לצמיחה כמעט אפסית בשנה הבאה עקב ריביות ולחץ על הצרכן

- המלצת המערכת: כל הכותרות 24/7

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגנעילה חיובית בבורסה: הבנקים ירדו 0.9% חברות הביטוח 1%; ת"א נפט וגז התחזק ב-1.9%

יום ראשון-אחרון של מסחר התסיים לו כשמדדי הדגל שנסחרו בתנודתיות הצליחו לנעול בטריטוריה חיובית עולים 0.4% בת"א 35 ו-1% בת"א 90; הביטוח שהספיק להתממש עד 2.4% התאושש ונעל בירידה של 1%; מחזור המסחר הסתכם ב-2.1 מיליארד שקל

עוד 4 ימים לסיום השנה וכבר אפשר לסכם שהייתה זו שנה היסטורית בשוק ההון. מדדי הדגל זינקו מעל 50% וכעת מתברר ש'אפקט העושר' רחב ביותר, כך לפי נתוני בנק ישראל המתפרסמים היום מהם עולה כי תיק הנכסים הפיננסיים של הציבור המשיך להתרחב ברביע השלישי של 2025. יתרת התיק עלתה בכ-265.1 מיליארד שקל, עלייה של כ-4%, והגיעה לרמה של כ-6.9 טריליון שקל. העלייה נרשמת על רקע גידול רוחבי בכלל רכיבי התיק, ובעיקר במניות בארץ, באג"ח קונצרניות ובהשקעות בחו"ל. משקל תיק הנכסים הפיננסיים של הציבור ביחס לתוצר עלה במהלך הרביע בכ-8.8 נקודות אחוז, והגיע בסוף התקופה לכ-332.7%. העלייה משקפת קצב גידול מהיר יותר של הנכסים הפיננסיים לעומת התוצר במשק - אפקט העושר: תיק הנכסים של הציבור בשיא של 6.9 טריליון שקל

סנטה קלאוס התעכב השנה ועדיין לא הגיע לוול סטריט, שסיימה את השבוע שטוחה. אבל אולי דווקא לתל אביב הוא נזכר להגיע, באיחור קל. אחרי הירידות החזקות של יום חמישי, היום השווקים נעלו בהתאוששות מסוימת. אם לזקוף את זה לסנטה או להתרגשות מהעובדה שזהו היום הראשון-האחרון שבו נערך מסחר השבוע, קשה לדעת, אבל נראה שהשחקנים רוצים שנישאר עם 'טעם טוב' מהיום הזה. מדדי הדגל טיפסו. ת"א 35 הוסיף 0.43%, ת"א 90 נעל בעליה של 1.06%. ועדיין, לא כולם היו שותפים למגמה החיובית. סקטור הביטוח המשיך במומנטום השלילי אמנם זו לא הצניחה של 6.8% שראינו בחמישי, אבל בשעות השיא הוא ראה ירידה של 2.4% אך לבסוף התאושש מעט ונעל בירידה של 1% למטה.

חלל

תקשורת חלל תקשורת -6.36% ירדה. החברה הודיעה על דחייה משמעותית בתשלום המקדמה (כ-1.6 מיליון דולר) מצד לקוח אסטרטגי בפרויקט ה-LEO (לוויינים נמוכי מסלול) של OneWeb. עבור חברה שנמצאת בשנים האחרונות במאבק הישרדותי ומתמודדת

עם הסדרי חוב מורכבים מול מחזיקי האג"ח, כל עיכוב בתזרים המזומנים ובמימוש מנועי צמיחה חדשים מתפרש בשוק כסיכון מהותי. המשקיעים, שקיוו כי הפעילות החדשה תסייע לחברה לייצר יציבות לאחר אובדן לוויינים בעבר ושחיקה בערך נכסיה, מגיבים בחשש לכך שהסכמים מהותיים נותרים

"על הנייר" בלבד, מה שמכביד עוד יותר על יכולת השירות של חובות העבר של החברה.

מניית אפקון החזקות 1.85% זינקה בלמעלה מ-90% השנה, ואחרי שזינקה גם בשנה שעברה בכ-85% בשנתיים האחרונות היא הניבה למשקיעים כמעט 240% והיא נסחרת בשווי שוק של 1.86 מיליארד שקל, מה שעומד מאחורי הזינוק הזה הוא הפקת לקחים, גמישות והרבה מאוד יצירתיות. במשך עשורים, אפקון הייתה מזוהה עם קבלנות תשתיות מסורתית. תחת המטריה של קבוצת שלמה (שמלצר), החברה פעלה במגוון רחב של תחומים, מחשמל ובקרה ועד לבנייה קבלנית מסיבית. אבל, המודל העסקי של שנות ה-2000, שהתבסס על צמיחה דרך פרויקטי "בטון ושלד" היה בעייתי. המרווחים בתחום צרים מאוד בין 2-4%. טעות בתכנון, עיכוב קטן בלוחות זמנים וכל עליה בתשומות היו הורסים את כל הערך הכלכלי של הפרויקט. שינויים כאלה גררו בפועל את הקבוצה להפסדים תפעוליים במגזר ההנדסה האזרחית, שקיזזו את הרווחים מפעילויות הליבה האחרות. דודי הראלי מנכ"ל הקבוצה מסביר בראיון מיוחד למה זו רק תחילת הדרך: "אנחנו בונים את הקפיצה הבאה"

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

אל תצפו לאנשים שמרוויחים משוק ההון להיות אמיתיים לגמרי או להיות לא מוטים. הם לא יכולים להגיד לכם שיהיו ירידות. זה מבחינתם גול עצמי. אנליסטים כמעט לא ממליצים למכור, מנהלי השקעות בכירים, סמנכ"לים ומנכ"לים כמעט ולא אומרים לכם שיהיו ירידות. אצלם הכל חיובי, אופטימי. ההטייה הזו היא בעיה אחת בהתבססות על תחזיות והערכות שלהם, אבל היא לא הגדולה ביותר. הגדולה ביותר היא פשוט חוסר היכולת שלהם לחזות. תעברו על התחזיות בשנה שעברה, לפני שנתיים, לפני שלוש שנים, ועוד, ותגלו שהם לא הכו את השוק. השוק היכה אותם. בעיה שלישית, קטנה יותר שהם הולכים על בטוח. הם לא אמרו לכם שנאוויטס מעניינת לפני שנתיים-שלוש, הם אומרים את זה עכשיו אחרי שעלתה פי 9. הם תמיד ילכו על "המניות הרגילות" ולא ילכו על מניות קטנות. המנכ"לים, מנהלי ההשקעות הבכירים והאנליסטים שאומרים לכם שהשוק יעלה וממליצים על מניות אטרקטיביות שנסחרות בשיא, הם בדיוק אותם אנשים שטעו לפני שנה ולפני שנתיים ולפני שלוש - אז מי באמת צודק ולמי אפשר להאמין (אם בכלל)? הנה התשובה: תחזית ל-2026 - מה יקרה בשווקים, במחירי הדירות ובדולר?

")