האם מניית דנאל מעניינת כעת, אחרי שנפלה ב-60% מתחילת השנה?

עד פברואר 2022, הייתה דנאל דנאל -0.19% אחת מהמניות המתגמלות ביותר, מבחינת תשואה. בשלוש השנים שקדמו לפברואר 2022, המניה זינקה בכ-340% והייתה מהמצטיינות במדד ת"א 125. מספר אירועים שונים, התקבצו להם יחדיו על מנת להוכיח שבשוק ההון, אין בתשואת העבר כדי להעיד על תשואות דומות בהמשך. החל מפברואר 2022, התהפכה המגמה והמניה התממשה בכ-63%.

זה הזמן לשים את הגרפים בצד ולהתייחס למצב העסקי של החברה, האם השווי אליו הגיעה בפברואר 22 היה הגיוני? האם האירועים השליליים עליהם מיד נרחיב, משפיעים על המצב העסקי ארוך הטווח של החברה?

עננים שחורים

השנה האחרונה, כאמור, הייתה נוראית עבור דנאל. במאי השנה, נפטרו שלושה חוסים בבית דפנה, מעון לאנשים עם מוגבלויות שונות, כתוצאה מהרעלת מזון. האסון הזה נמצא תחת חקירה משטרתית ולא מן הנמנע שמעבר לטעות הטרגית, יוסקו מסקנות ותקנות כלליות, כדי שמקרה כזה לא ישנה. תחום הפונדקאות הפעיל באוקראינה, נפגע עקב המלחמה שם. החברה בחרה להקפיא את הפעילות ולא להיתפס כמנצלת את המצב הקשה של האוכלוסייה שם. מהעבר השני של הגבול, תיירות מרפא ממדינות חבר העמים, קיבלה מכה אנושה לאור הימנעותם של אזרחים רוסים מלצאת ממדינתם. כמובן שמעל כל הדברים האלו מרחפת רוח הקורונה שהשפעתה על חטיבת ההשמה הייתה בולטת במיוחד, כאשר חברות רבות פיטרו עובדים או הוציאו אותם לחל"ת ולא חיפשו שירותי השמה.

חברה עם ארבע רגליים

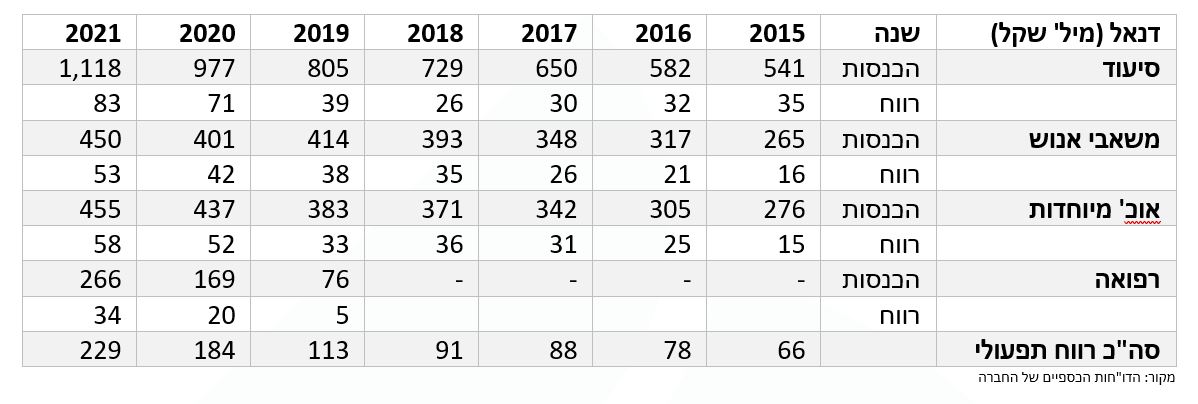

דנאל היא חברת שירותים, הפועלת בתחום "משעמם יחסית" של השמת כוח אדם. היא מעסיקה מעל 30,000 עובדים. אין לה בעל שליטה, והיא מוחזקת ישירות ע"י הציבור או באמצעות מוסדיים. בשנים האחרונות, החברה נכנסה לתחום פעילות נוסף, רפואה ופונדקאות שהפכה להיות הרגל הרביעית. תחילה נסקור את הפעילויות השונות:

- נבחרת אנשי השנה - מי מהם יבחר לאיש השנה?

- עדיין לא מתאוששת: ירידה של 20% ברווח התפעולי של דנאל

- המלצת המערכת: כל הכותרות 24/7

חטיבת משאבי אנוש

פעילות השמה קלאסית, הנעשית בין היתר באמצעות חברות בנות כמו נישה ודנאל השמות. בזכות הפריסה הכלל ארצית ובזכות ההתמחות בהשמת עובדים במקצועות כמו הפיננסים, הביטוח, ההייטק, הביוטק, השמת בכירים וכיו"ב, החטיבה מאוד הצליחה. פעילות החטיבה כוללת גם שירותי אבחון תעסוקתי. החטיבה מושפעת לטובה מהשגשוג בישראל, שהינו בעל השפעה כפולה על החטיבה. פעם בשל הגידול הטבעי הגבוה של אוכלוסיית ישראל (ביחס למדינות המערב) ופעם בשל ההשמה בתחומי ההייטק-ביוטק-סייבר, שהם סגמנטים המתפתחים מאוד והעובדים בהם נוהגים לזגזג בין משרות.

שירותי סיעוד

באמצעות 35 סניפים בפריסה ארצית, החטיבה מספקת שירותי סיעוד, בעיקר לזכאי הסיעוד של ביטוח לאומי. מדובר במסגרת הסכמית שהחלה ב-1988, אשר אחת לכמה שנים מתחדשת במכרז. המכרז האחרון בוצע ב-2014 לחמש שנים, אך הוארך כל פעם מחדש ללא ביצוע מכרז חדש. מערך שירותי הסיעוד מתבסס על כ-530 עובדי סגל המפקחים מקצועית על יותר מ-24,000 מטפלים. אנחנו מתקשים לראות גוף שיוכל להתחרות על מכרז עתידי של הביטוח הלאומי ולגייס מערך עובדים כל כך גדול ומקצועי. זו הסיבה שאנחנו חושבים שהחטיבה הזו נהנית מחסם כניסה משמעותי מאוד. אמנם יש לחברה קושי מסחרי להעלות מחירים, אך מצד שני, עבודתה לא יכולה להיפסק בין לילה, ללא הפקרת אלפי מטופלים. לצד שירותי הסיעוד הניתנים דרך ביטוח לאומי, החברה מפעילה שירותי סיעוד פרטיים. בדרך הזו החברה היא קודם כל שחקן בשוק הפרטי, כלומר אנשים שלא מקבלים תקצוב ממשלתי. דבר שני וחשוב, החברה יכולה לתת למטופלי ביטוח לאומי, שעות נוספות פרטיות, כאשר השעות המתוקצבות אינן מספיקות.

מסגרות לאנשים עם צרכים מיוחדים

באמצעות חברת הבת בית אקשטיין ניתנים שירותים בתחום הדיור, החינוך והתעסוקה לאנשים עם צרכים מיוחדים. במסגרת החטיבה הזו נמצא בית דפנה בו ארע האסון. המגמה המקצועית הרווחת היא, שיש יתרון להשמת דיירים עם צרכים מיוחדים, במסגרות קהילתיות. מצד אחד, שילוב של אנשים בעלי צרכים מיוחדים, יחד עם האוכלוסייה הכללית מהווה נגיסה בכמות המטופלים. מצד שני, מטופלים בעלי יכולת תפקוד נמוך, לא יכולים להשתלב במסגרות רגילות ולכן פתרון כמו בית דפנה צפוי להישאר האלטרנטיבה המועדפת ע"י המדינה. אנחנו מתקשים לראות את המדינה מקימה מערכים כאלו בניהולה, ולכן מסקנתנו, שמדובר בפעילות שתמשיך להיות משמעותית בתוך דנאל.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

רפואה

חטיבת הרפואה הוקמה, כאמור, בשנים האחרונות על מנת להוסיף רגל פעילות, שתייצב עוד את החברה. ב 2019, נרכשו 51% מרשת מרפאות העיניים של ד"ר לוינגר. הרשת ידועה בהתמחות שלה בהסרת משקפים בלייזר, אך פועלת במספר בעיות עיניים אחרות. הרשת מחזיקה תשעה חדרי ניתוח לכירורגיה בינונית וקטנה. במאי השנה, הגדילה דנאל את חלקה ברשת עיניים ל-61%, לפי שווי של 428 מיליון שקל.

בסוף 2020 רכשה דנאל 51% ממנור, העוסקת בפונדקאות ותיירות מרפא. מנור מתמחה בליווי זוגות הבוחרים בהליך פונדקאות בחו"ל. הליווי כולל שירותי תרומת ביציות באוקראינה, באמצעות צוות רופאים ישראלי. פעילות נוספת בה התמחתה מנור הינה תיירות מרפא בעיקר ממדינות חבר העמים. ההתמחות כוללת הסכמים עם חברות ביטוח ברוסיה והסכמים עם בתי חולים בישראל.

גרף מניית החברה:

תמחור החברה והמניה

לעיתים מניה יכולה לרדת ב-60% ועדיין להיות יקרה, הכל כמובן תלוי בהנחות הבסיס של האנליסט. לא נפרוש פה את האנליזה המלאה על דנאל, אבל נציג את ההנחות וההערכות הכלליות שלנו. בתחום הסיעוד, החברה צמחה טרום הקורונה בכ-10% לשנה, בשנות הקורונה ההכנסות מסיעוד קפצו (ב-21% וב-14% ב-2020 וב-2021 בהתאמה) ושעור הרווח צמח מכ-5%, ל-7.3%-7.4%, אנו בחרנו להניח באופן שמרני צמיחה של 6% בסיעוד ושיעור רווחיות של 6%-6.5%.

הצמיחה השנתית בהכנסות בתחומי משאבי האנוש והטיפול באוכלוסיות מיוחדות טרום הקורונה עמדה על כ-10% בשנה, למרות שאוכלוסיית ישראל צומחת ואין מניעה שהמגזרים יצמחו ב-10% בשנה, בחרנו בגישה שמרנית והנחנו צמיחה של 5% בשני המגזרים. שעור הרווחיות אף הוא חוזר למקובל בתקופת טרום הקורונה. הנקיטה בגישה שמרנית ממשיכה בכך, שהנחנו שהפעילות באוקראינה תפסק לעת עתה.

אם נבחן את הרווחיות התפעולית של החברה שהגיעה ב-2021 ל 229 מיל' שקל , מסקנתנו סוברת שהחברה תרד לרווחיות תפעולית של כ-180 מיל' שקל ותצמח באופן מתון ביחס לשנים עברו.

בשורה התחתונה

דנאל היא מקרה מעניין, מאחר שהיא מובילת שוק, בתחום בו חסמי כניסה קשים – שילוב של ניסיון ומוניטין יחד עם צוות עובדים גדול ומקצועי שכמעט בלתי אפשרי להקים אותו מאפס. האירועים המצערים שקרו בבית דפנה, לא צפויים לשנות את האופן שבו המדינה פועלת עם חברות חיצוניות. בגזרת אוקראינה, אנחנו מעריכים שהביקוש לשירותי פונדקאות לא נפגע ושהמלחמה תסתיים בסופו של דבר, אז הפעילות תחזור לעצמה. לשיטתנו, הרווח התפעולי שהשיגה החברה ב-2021 (229 מיל' שקל) הוא חריג, והוא בעצם ריבאונד לפגיעת הקורונה בשנים הקודמות. לכן אנחנו לא מסתנוורים ממנו ודווקא מניחים חזרה לתוצאות ולשיעורי הצמיחה והרווחיות טרום קורונה - רווח תפעולי של כ-180 מיליון שקל יחד עם צמיחה מתונה.

מסקנתנו היא ברורה, השווי אליו הגיעה החברה בפברואר 22 שנשק ל-5 מיליארד שקל היה גבוה ולא מידתי, אולם, השווי הנוכחי שעומד על כ-1.5 מיליארד שקל, הוא כבר רעיון השקעה מעניין.

הכותב הוא שותף מנהל בבית ההשקעות אקורד.

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

- 12.דניאל 06/01/2023 20:10הגב לתגובה זואיך בא הרווח אצלם ?

- 11.סביבון 04/01/2023 18:33הגב לתגובה זושלפי רוב המומחים ובעיקר בלקרוק - הגוף הגדול בעולם שמקושר לממשל האמרחקאי אנו לקראת עידן של עשור של חוסר יציבות בכל הפרמטרים. לכן - לקנות דנאל רק בשביל תיקון ולא לטווח ארוך - לדעתי .

- 10.סתם אחד 31/12/2022 08:37הגב לתגובה זומספרים?מכפיל?מחיר מניה עתידי?מאוד שטחי, ומה שמטריד זה שהגאון שכתב את זה עובד בבית השקעות.

- 9.אנונימי 29/12/2022 11:52הגב לתגובה זואנשים נפלו עם במניה הזאת

- 8.אחרי כאלה ירידות , התיקון מתבקש... (ל"ת)אבי 29/12/2022 10:34הגב לתגובה זו

- 7.יריב 29/12/2022 10:15הגב לתגובה זותחום שמרני שצומח לאיטו, מתח רווחים בריא, בדיוק ההפך מספקולציות של הייטק. גם אם הדיבידנד לא בשמיים זו חברה שמנוהלת היטב ואין כמו צ׳קים מהמדינה בזמנים של האטה כלכלית. גילוי נאות: מחזיק בדניאל.

- סעיד בן סלים 29/12/2022 12:32הגב לתגובה זולזכותך יאמר שהדגשת שאתה מדבר מהפוזיציה. "חברה שמנוהלת היטב" ? נו באמת. כאמור : סיפורים והפסדים. תסתכל בדוח האחרון על "עסקת המאה" וההשקעה בתאי לחץ. מדממים עשרות מיליונים ללא אור בקצה המנהרה.לא היה לי ...אין לי ולא יהיו לי מניות של דנאל...לפחות כל עוד זו ההנהלה . בהצלחה לך יריב.

- אורי 29/12/2022 11:25הגב לתגובה זולמי שיש סבלנות ירוויח עשרות אחוזים, חברה מצוינת שצומחת ופועלת בתחום קשוח עם ביקושים שתמיד יהיו בעלייה

- 6.דני אברומביץ 29/12/2022 09:28הגב לתגובה זוחברה שקורסת באופן קיצון זו תוצאה של אי אמון בניהול ושאין בעלים שינקה את האורוות החברה לא תצליח להתרומם! דירקטוריון פחדן

- 5.שחר 29/12/2022 09:19הגב לתגובה זולא ממצה. נראה שנקטע באמצע. השורה תחתונה שלכם היא שהרווח התפעולי יהיה 180 מיליון וצמיחה מתונה. מה השווי שאתם חוזים לסוף 23? איזה מכפיל אתם חושבים שהשוק ייתן לה?

- יריב 03/01/2023 23:15הגב לתגובה זוהניתוח דווקא די מקצועי. רווח תפעולי צפוי של 180 מיליון שיעלה במתינות, בדוק את השווי ותחליט אתה אם מתאים לך או לא.

- 4.סעיד בן סלים 29/12/2022 08:47הגב לתגובה זואו שדנאל כתבו את הכתבה או שבכל הכבוד אין לכתב באמת מושג מה מדובר שם.לא הרקע ולא הנסיבות קרובות למצב לאשורו.בהכרת החברה מקרוב ... אין לי ספק שמאשימים פה גופה.לכו וצפו בשיחת המשקיעים האחרונה.רק למען הרקורד...לא היו לי...אין לי ולא יהיו לי מניות דנאל.

- 3.יהושפט 29/12/2022 08:32הגב לתגובה זותודה על ההסברים הפשוטים

- 2.גפ 29/12/2022 07:09הגב לתגובה זועד שהמדדים הראשיים לא ירדו 50% מהשיא זה לא נגמר וזה יכול לקחת 3 שנים כמובן שהמיתון יוריד בדרך את מחירי הנכסים הבועתים לאזור שפוי .

- 1.יהיר 29/12/2022 07:05הגב לתגובה זותעשו תא לחץ אולי יעלה לכם .בהצלחה

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץ

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץלאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

לאומי הצליח "לגנוב" את המימון לקיסטון - יממן את שותפות אגד בעסקה שתכניס לבנק כ-100 מיליון שקל בשנה והרווח עלייה יהיה כ-30 מיליון; וגם איך שה שהבטוחה ההדרת - חברת אגד שווה פחות לביטחון מהדירה שלכם?

קיסטון קיסטון אינפרא -1.11% , בעלת השליטה בקבוצת אגד, משלימה מימון מחדש בשותפות אגד, כשבנק לאומי מוביל מימון בהיקף של כ-1.75 מיליארד ש"ח בחיתום מלא. קיסטון נסחרת סביב ה-10 שקלים. מתחילת החודש היא עולה ב-2.2%, מתחילת השנה היא קפצה ב-74.8%, וב-12 החודשים האחרונים היא עלתה ב-71%. שווי השוק של החברה עומד על כ-1.9 מיליארד ש"ח.

המהלך מחליף שני הסכמי מימון נפרדים שהיו בעבר, וכל אחד מהם נשען על קונסורציום של כמה גופים מממנים. כעת המימון מתרכז בבנק אחד ובהסכם אחד, מה שמפשט את ניהול החוב בשוטף.

המימון החדש מיועד למחזור החוב הקיים, והוא כולל גם מסגרת למימון רכישת יתרת 13.2% מאגד במסגרת אופציית ה-PUT השנייה והאחרונה, שצפויה בפברואר 2026. מבחינת השותפות, זה גם מייצר מסגרת מימון מראש לאירוע המימוש, ולא רק מחליף חוב קיים.

מה הריבית האפקטיבית ולמה היא גבוהה יותר ממשכנתא

הריבית האפקטיבית המשוקללת בעסקה עומדת על כ-6% נכון להיום. חלק משמעותי מהחוב בריבית משתנה, כך שאם סביבת הריבית יורדת, גם עלות המימון עשויה להתעדכן כלפי מטה לפי התמהיל בפועל.

- קיסטון קופצת לאחר זינוק בהכנסות וברווח

- קיסטון: זינוק בהכנסות וברווח - מעלה את תחזית התזרים בכ-57%

- המלצת המערכת: כל הכותרות 24/7

כדי להבין איך מתקבל המספר צריך להסתכל על ריביות הבסיס ועל מרווחי האשראי שמתווספים אליהן. חלק מההלוואה בריבית פריים, חלק בריבית בסיס שקלית או צמודה שמחוברת לשוק האג"ח, ובמסלול הצמוד נכנסת גם ההצמדה למדד שמעלה את העלות האפקטיבית כשמגלמים אינפלציה. סיכוי טוב שהריבית תרד בהמשך השנה הבאה. אם בנק ישראל אכן יוריד את המשכנתא בלפחות 0.5%, הריבית על החוב תרד ל-5.5%.