האם מניית דיפלומט מעניינת ולמה מנית שטראוס זינקה ביום חמישי?

1. שטראוס הודיעה ביום חמישי על העלאת מחירים בשורה של מוצרים. זה עבר בשקט למרות שמדובר על עלייה משמעותית - עד 9%. גיא לרר מהצינור לא "נכנס" בשטראוס. יש לו אחת שהוא מתמקד בה ודרכה הוא מרוויח מספיק קרדיט כלוחם ביוקר המחיה – קוראים לה דיפלומט.

אין באמת הבדל בין העלאות מחירים של שטראוס לאלו של דיפלומט, לאלו של תנובה לאלו של אסם ולאלו של יוניליוור. עליית מחירים זו עליית מחירים וכולן פוגעות ביוקר המחיה, כולן צריכות להיבדק-להיבחן בזכוכית מגדלת על ידי הקמעונאיות-הרשתות ועל ידי הציבור. מי שמעלה מחירים ללא סיבה צריך לקבל את "עונש הציבור".

אבל, לכולן יש באמת סיבה להעלות מחירים - הרווחיות של כולן נשחקת בגלל עליות המחירים של חומרי הגלם. נכון שבמצב הפוך של רווחיות עולה הן לא מפחיתות את מחירי המוצרים, אבל ננסה לשכוח-לסלוח להן ולהיות פרקטיים. התייקרות חומרי הגלם משפיעה על כולן. לכן השאלה היא לא מי ואיזה חברה מעלה מחירים, אלא בכמה היא מעלה ביחס למה שהיה, וכשבוחנים את זה לעומק עולה שאלה הרבה יותר חשובה – כמה הן מרוויחות עלינו?

2. שטראוס מאוד רווחית. לכאורה מי שגם כך מרוויחה הרבה, סביר שתעלה מחירים פחות וההיפך מי ש"חיה" על רווחיות נמוכה צריכה-אמורה להעלות מחירים באופן משמעותי. הרווחיות בדוחות הכספיים היא נתון מוצק לכאורה – שחור על גבי לבן. זה גם נתון שאפשר לבחון אותו על פני תקופה. התובנות שעולות ממנו ברורות ופשוטות: שטראוס מרוויחה הרבה יותר מדיפלומט וזה גם אם לוקחים את השכר המופרז של הנהלת דיפלומט (גם בשטראוס שכר גבוה, אבל הוא מתפזר על פעילות רבה יותר).

- עושה זאת שוב: דיפלומט מעלה מחירים ב-15%

- דיפלומט מאכזבת את המשקיעים, אך דואגת לבכירי החברה

- המלצת המערכת: כל הכותרות 24/7

השאלה אם שטראוס ראויה לרווחיות גבוהה יותר היא קצת פילוסופית – האם לחברה יצרנית מגיע להרוויח יותר מחברה יבואנית? בעיקרון כן, כי בייצור יש גם סיכונים גדולים יותר מאשר ביבוא ועל הסיכונים האלו מקבלים פרמיה. והנה זה באמת מה שקורה בפועל. הכלכלה חזקה מכולן ומתיישרת לרווחיות גבוהה יותר ליצרניות. איך זה קורה? פשוט – היצרניות מייצרות בתנאי שירוויחו כך, אחרת הן לא ייצרו. השוק מתיישר לרווחיות הזו.

אבל האם רווחיות כזו לשטראוס היא מוצדקת? לא. מבלי לזלזל במשבר הסלמונלה, שטראוס חיה בעולם עם סיכון קטן. רווחיות של מעל 30% ואפילו מעל 40% בחלק מהמוצרים היא מוגזמת. קפה זה לא תוכנת סייבר. המחירים של שטראוס גבוהים, הם גבוהים באופן יחסי הרבה יותר מהמחירים של דיפלומט.

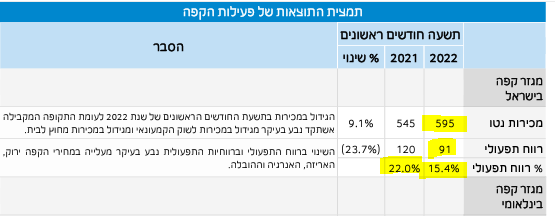

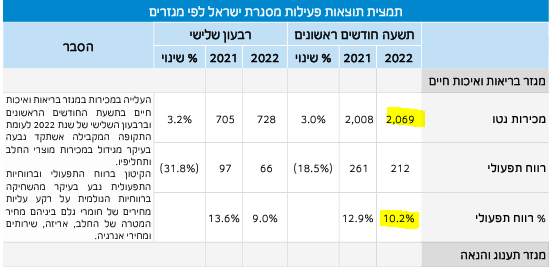

הנה הנתונים של דיפלומט (רווחיות תפעולית של 4.6%):

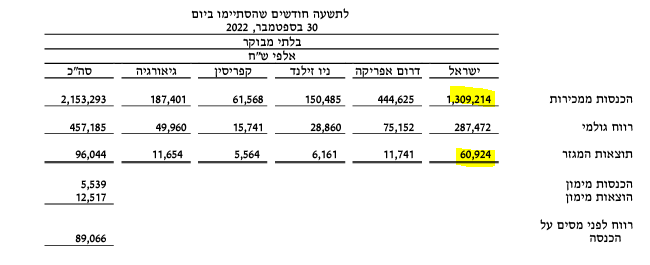

הנה הנתונים של שטראוס:

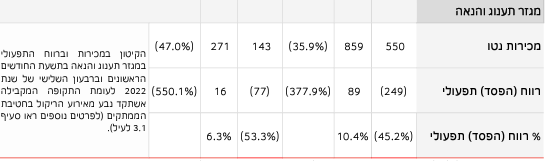

וגם במגזר המוכה, אם מורידים את ההוצאות החד פעמיות של 300 מיליון שקל, מקבלים רווחיות של 50 מיליון שקל מעל 9% מהמכירות:

3. מניית שטראוס זינקה ביום חמישי ב-6.3. במקביל להודעה על עליות המחירים זינקה מניית שטראוס. בעלי המניות אוהבים את ההודעה, יש בזה משהו סימבולי – בעלי ההון מנצחים את הצרכנים שבקושי גומרים את החודש, אבל יש בזה משהו הרבה יותר פרקטי – השוק הופתע מעליות המחירים בשטראוס, או יותר נכון – הופתע שהן עברו כך בלי ביקורת מצד התקשורת והציבור. טוב, מה אתם רוצים – שק החבטות היא דיפלומט.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

4. מניית דיפלומט נראית לכאורה במחיר אטרקטיבי. המשקיעים המתוחכמים צריכים להגיד תודה לגיא לרר שדיכא את המניה, ולקנות. נכון שיש סיכון של תדמית שלילית שהולכת ומתעצמת, אבל מניסיון העבר אפשר להניח שזה לא יהיה לאורך זמן וימשיכו לקנות את המוצרים של החברה, מה גם שרוב הציבור לא יודע מי זאת דיפלומט ולא מקשר בינה לבין המוצרים שהיא מייבאת.בינתיים דיפלומט מצטיידת ברכישות של פעילויות בתחום תוספי המזון, והיא נסחרת במכפיל רווח מוערך של כ-11 על רווחי השנה הבאה. מעניין.

- 8.רמי 11/12/2022 18:03הגב לתגובה זולא מבין את הטיעון של העסקת עובדים בארץ, מה הקשר, כדי להוריד מחירים צריך לקנות במקומות שזול, אם יש תחרות מחול זולה קונים מהזול מאשר ייצור בארץ

- 7.ג'ו 11/12/2022 14:36הגב לתגובה זותתעורר לא כולם רואים או מושפעים מגיא לרר

- 6.אמיר 11/12/2022 09:53הגב לתגובה זותהפוך את כל היצרניות שלך ליבואניות. במשבר הראשון תראה מה יקרה. כולם אמרו שפניציה לא כלכלי עד שמחיר הגז באירופה עלה. עכשיו הם יצואנים. עוד 3 שנים מהסגירה לא היה מה להציל

- 5.מורה ותיק 11/12/2022 09:25הגב לתגובה זושטראוס מפרנסת אלפי משפחות בישראל במפעלים שלה וזה שווה קצת פירגון

- 4.כתבה צודקת (ל"ת)מאיר 11/12/2022 09:23הגב לתגובה זו

- 3.הרווחיות הלכאורה נמוכה של דיפלומט נובעת בעיקר ממשי 11/12/2022 08:54הגב לתגובה זוהרווחיות הלכאורה נמוכה של דיפלומט נובעת בעיקר ממשיכת משכורות ברמה מטורפת של המנהלים \ בעלי השליטה

- אני רק שאלה 11/12/2022 09:26הגב לתגובה זוולכן צריכה להרוויח פחות. דיפלומט בסה"כ מייבאת את המוצרים ומוכרת תמורת עמלה. עסק הרבה יותר פשוט מלייצר את המוצרים

- דניאל 11/12/2022 09:22הגב לתגובה זומהרווחיות של שטראוס

- 2.העלאת מחירים לחילונים בלבד. חרדים יקבלו בחינם על חשבון משלמי המסים (ל"ת)אזרח 11/12/2022 08:46הגב לתגובה זו

- 1.משה 11/12/2022 08:30הגב לתגובה זושטראוס הכי גנבים הם מעלים את יוקר המחיה . העם חייב להעניש את הנוכלים

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.