מנפלאות ה-EBITDA המתואמת של נאייקס

חפשו בגוגל, או בגוגל חדשות, את הביטוי "EBITDA מתואם" (או "ה-EBITDA המתואם") ותקבלו מאות תוצאות, הן באתרים פיננסיים והן בדיווחי חברות.

הביטוי הזה, "איבידה מתואם" הוא התרגום הנפוץ בישראל למונח Adjusted EBITDA. הנה למשל, כותרת הודעה לעיתונות של רב בריח מה-22 במרץ: "“קבוצת רב-בריח פרסמה את הדוח הכספי המסכם את שנת 2021, שהייתה מוצלחת במיוחד מבחינתה… ה- EBITDA המתואם השנתי גדל בכ- 5% לכ-56.7 מיליון שקלים”.

תרגום פחות נפוץ בתקשורת הכתובה, אבל טבעי יותר ונעים הרבה יותר לאוזן, הוא "EBITDA מתואמת". כך למשל, כלכליסט כתב לא מזמן כי פאגאיה "מציגה EBITDA מתואמת חיובית לרבעון השני של 2022 בגובה של 4.9 מיליון דולר".

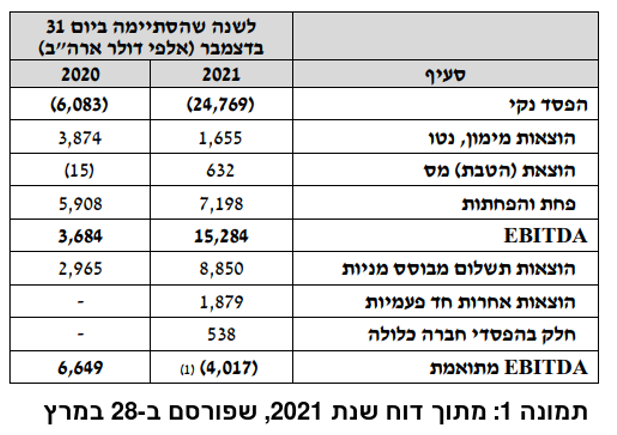

בקיצור, בגדול מצופה מכם לדעת מה זה איבידה ומה זה איבידה מתואמת. אבל במקרה ששכחתם, הביטו בדוגמה הבאה מדוח שנת 2021 של נאייקס -1.6% , שלכבודה התכנסנו היום:

על המודל העסקי של נאייקס אתם יכולים ללמוד מתוך ראיון שנתן המנכ"ל יאיר נחמד לביזפורטל בתחילת השנה (אבל זה לא תנאי מוקדם להבנת המשך המאמר).

הטבלה הזו מציגה בשלב ראשון את חישוב ה-EBITDA כהגדרתה האוניברסלית והמילולית, כראשי תיבות של: Earnings before interest, taxes, depreciation, and amortization . כלומר, איבידה מוגדרת כרווח/הפסד בהתאם לכללי חשבונאות מקובלים, בניטרול הוצאות מימון, הוצאות מסים והוצאות פחת והפחתות.

בטבלה יש טעות סופר: ה-EBITDA בשנת 2021 מוצגת כמספר חיובי, 15,284 אלפי דולר. אבל היא שלילית: מינוס 15,285 אלפי דולר, בהשוואה ל-3,684 אלפי דולר בשנת 2020. אתם יודעים איך שמתי לב לטעות? אגלה לכם בסוף.

איבידה עשויה לשמש כמדד ביצוע או כמדד נזילות (אצל נאייקס זה מדד ביצוע). בשנת 2021, נאייקס ערכה ל-EBITDA שלושה תיאומים, לעומת אחד בלבד בשנת 2020, וזאת כדי לשפר את ההשוואתיות בין ביצועי 2021 לביצועי 2020.

פורמט הטבלה לעיל מכונה בעברית "התאמה" ובאנגלית RECONCILIATION. ספציפית, ההתאמה היא בין מספר המוגדר היטב לפי כללי חשבונאות מקובלים (IFRS או גאאפ אמריקאי) – במקרה דנן הפסד נקי – לבין מדד שאינו מוגדר על ידי כללי חשבונאות מקובלים, במקרה דנן, איבידה מתואמת.

במילים אחרות, ההתאמה מציגה את הסכומים שהוספו למדד IFRS (או מדד גאאפ אמריקאי) כדי להגיע למדד NON-IFRS (או מדד נונ-גאאפ). אין צורך לומר כי ההתאמה היא מידע חשוב במיוחד למשקיע סביר, שמעוניין לשלב את נתוני האיבידה המתואמת בהחלטות השקעה, שהרי חברות שנות מבצעות תיאומים מסוגים שונים.

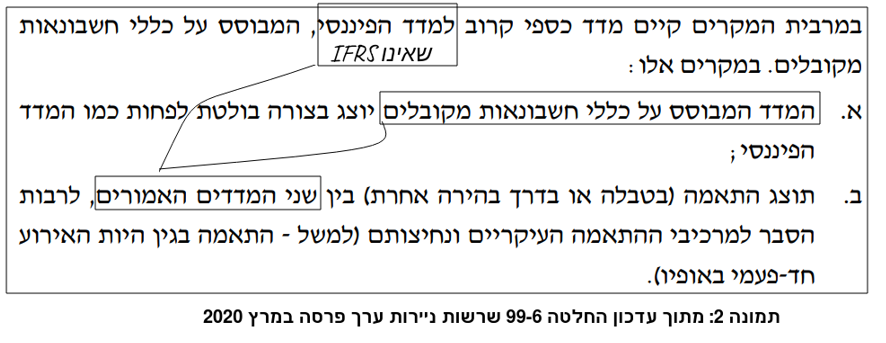

הצגת התאמה שכזו בכל דוח שבו חברה בוחרת להתהדר במדד נונ-גאאפ, או במדד NON-IFRS, נדרשת על ידי הרגולטרים לניירות ערך, הן בארה"ב והן בישראל. בחודש מרץ 2020 (בסגר קורונה הראשון!), פרסמה רשות ניירות ערך "עדכון" ל"החלטה 99-6", שפורסמה לראשונה, לפני כ-15 שנים, בחודש מרץ 2007.

בהחלטה 99-6, כותבת הרשות כי עמדתה "בעניין התוויית כללים בנוגע למתן מידע NON GAAP", מבוססת על "הוראות שנקבעו בנושא על-ידי רגולטורים שונים בעולם," לרבות אלה של "רשות ניירות הערך האמריקאית (SEC) ". לפיכך, החלטה 99-6 כוללת את ההוראה האמריקנית הבאה:

ההתאמה של נאייקס המוצגת לעיל (שפורסמה לראשונה ב-28 במרץ 2022), מצייתת הן להנחיות הרשות בישראל והן להנחיות של ה-SEC. אבל הדרך להצגה נכונה של ההתאמה הייתה מלאה בשגיאות מביכות.

בלבול וחוסרים בתשקיף ההנפקה

בואו נתחיל בהתחלה, כלומר בתשקיף ה-IPO בישראל, מה-10 במאי 2021. על אף שהדוח הכספי האחרון בתשקיף היה עבור שנת 2020, צוין בו כי "להערכת החברה, ברבעון הראשון של שנת 2021 ,יסתכמו הכנסותיה של החברה לסכום שבין 23-21 מיליון דולר ארה"ב, והרווחיות הגולמית תהיה במגמה דומה לתקופות קודמות". על הערכת החברה לגבי ה-EBITDA וה-EBITDA המתואמת ברבעון הראשון של שנת 2021 לא נאמר דבר.

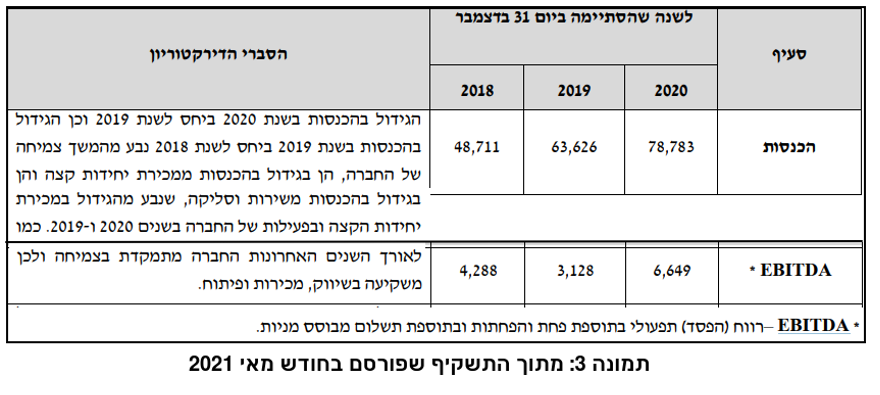

המקום היחידי בתשקיף שבו דווחו נתונים כמותיים אודות EBITDA, או EBITDA מתואמת, היה בדוח הדירקטוריון, כלהלן:

הביטו ב-6,649 אלפי דולר שבתמונה. שימו לב כי הכותרת של המספר הזה היא "EBITDA". אבל, כזכור מתמונה 1 לעיל, המספר הזה הוא "EBITDA מתואמת".

מתברר כי לנאייקס ולחבר יועציה, לרבות רואי החשבון האמורים לקרוא את דוח הדירקטוריון המצורף לדוחות כספיים מבוקרים, נדרשו מספר חודשים טובים כדי להבין כי יש "EBITDA" ויש "EBITDA מתואמת" וזו לא אותה גברת.

טעות זו, הלכאורה סמנטית, היא לא פחות ממביכה. כפי שלמדנו מגוגל, כל טירון בשוק ההון, הגולש מעת לעת באתרים פיננסים, יודע כי "EBITDA" ו-"EBITDA אינן היינו הך.

השגיאה השנייה בתשקיף, מהותית למהדרין, היא היעדרה של "התאמה" בין האיבידה המותאמת לבין "מדד המבוסס על כללי חשבונאות מקובלים", מהסוג שבתמונה 1 לעיל.

זוכרים את הבדיחה אודות הצורך בשני שוטרים בניידת אחת? צריך שניים, כי אחד יודע רק לכתוב והאחר יודע רק לקרוא. ובככן, רבים בסגל רשות ניירות ערך מצטיינים בכתיבה של החלטות, הנחיות והצעות חקיקה, אבל קשה למצוא שם רפרנט או מפקח, שיודע גם לקרוא ולאכוף את מה שכתב עמיתו בניידת.

כיצד יתכן שהחלטה שהרשות עדכנה במרץ 2020 לא נאכפה באפריל 2021? ליו"ר הרשות לניירות ערך, גב' ענת גואטה, הפתרונים.

וזו אינה החלטה שכוחת אל. לראייה, גם רואי החשבון של נאייקס (קסלמן וקסלמן), כאן, וגם עורכי הדין שצרפו חוות דעת לתשקיף (הרצוג פוקס נאמן), כאן, מצאו לנכון לעדכן את הלקוחות שלהם אודות עדכון החלטה 99-6. רואי החשבון עשו זאת תחת הכותרת "שינויים והתפתחויות בתקינה והיערכות לדוחות כספיים 2020". מסתבר כי נאייקס לא נערכה בהתאם לתשקיף 2021. גם לא הרפרנטים ברשות ניירות ערך.

שגיאה בדוחות רבעוניים בשנת 2021

לאחר ההנפקה המוצלחת בתל אביב, סיפר מנכ"ל החברה, יאיר נחמד, ל"כלכליסט", כי "לא היינו בשלים ללכת מיד לנאסד"ק... הבורסה בתל אביב היא הזדמנות עבורנו לשלב בין משקיעים [ישראלים וזרים]... 70% מהמשקיעים כרגע הם גלובליים, ואנחנו מתאמנים עכשיו על להיות ציבוריים. אבל בטווח הבינוני, בתוך שלוש עד חמש שנים, ננפיק עוד 10%-15% מהחברה בארצות הברית".

ואכן העובדות מצביעות כי לקראת הגשת בקשה לרישום מניותיה בנאסד"ק, נאייקס התאמנה בתל אביב בלהיות חברה ציבורית. בתחום הדיווח לציבור אודות EBITDA מתואמת, האימונים נשאו פרי. ובכל זאת, כפי שמיד נראה, ה"התאמה", שנכללה בדוחות שצרפה נייאקס לבקשה שהגישה ל-SEC בפברואר 2022, עדיין סבלה מפגם משמעותי (נאייקס החלה להיסחר בנאסד"ק בספטמבר).

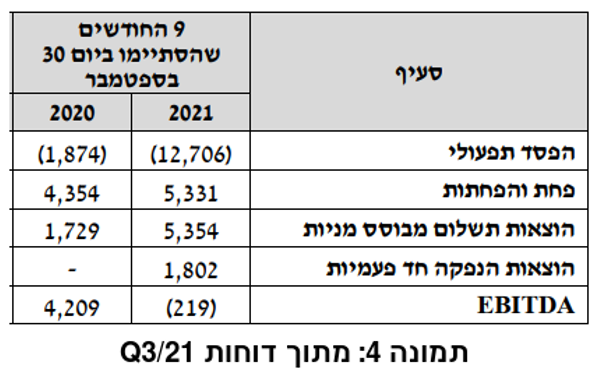

כך, ה"התאמה" בדוח הרבעון השלישי לשנת 2021 (כמו זו שבדוחות הרבעון השני והראשון שלפניו) עדיין סבלה משתי טעויות בולטות:

טעות אחת היא טעות נגררת מהתשקיף, קרי מתן כותרת "EBITDA" למספרים שהם EBITDA מתואמת. אפשר להתנחם בכך שמי שהכין עבור נאייקס את המצגת באנגלית לאותו רבעון לא טעה ונתן את הכותרת Adjusted EBITDA למספרים שבשורה האחרונה.

טעות אחרת היא בשורה הראשונה של טבלת ההתאמה: "הפסד תפעולי" או "רווח תפעולי" אינו "מדד כספי המוגדר ב-IFRS. מועצת התקינה הבינלאומית בלונדון אמנם פרסמה לפני כשלוש שנים הצעה לתקן בעניין הרווח התפעולי, אבל לעת הזו, ה-IFRS אינו מגדיר רווח תפעולי.

ה-SEC נותן תפוקה

בתחילת השנה דיווחה נאייקס לציבור בישראל כי "ביום 4 בפברואר, 2022 הגישה לרשות ניירות ערך האמריקאית (ה-SEC) טיוטה לא פומבית של מסמך לרישום מניות החברה למסחר בארה"ב".

השורה הראשונה ב"התאמה" שנכללה במסמך הזה הייתה operating loss, קרי "הפסד תפעולי". ב-2 במרץ העיר ה-SEC לנאייקס כי מדד IFRS הקרוב ביותר למדד ה-EBITDA המתואמת אינו הפסד תפעולי אלא הפסד נקי. ב-14 במרץ השיבה נאייקס ל-SEC, כי היא מקבלת את ההערה ומתקנת.

שבועיים אחר כך, ב-28 במרץ, פרסמה נאייקס לראשונה התאמה תקינה בדיווחיה בישראל (תמונה 1 לעיל). וכך בא לציון גואל. מלאכתם של צדיקים ברשות ניירות ערך בישראל נעשתה בידי רפרנטים מעבר לים.

ובעניין טעות הסופר בדוח השנתי בעברית (תמונה 1 לעיל), המציגה איבידה שלילית כחיובית. סגל ה-SEC זיהה אותה (מדהים) והעיר עליה לנאייקס ב-29 במרץ. הדוחות שפרסמה נאייקס בארה"ב, לפני שהחלה להיסחר בנאסד"ק תוקנו בהתאם. אגב, דוח ההנהלה בדוחות בארה"ב מכיל מידע חשוב שלא נמצא בדוח הדירקטוריון הישראלי (ולהיפך). על כך בכתבת המשך בשבוע הבא.

מדוע קרסה ה-EBITDA המתואמת לאחר ההנפקה

עניין EBITDA אחר שעדיין אין לו תשובה משביעת רצון הינו המשפט הבא מתוך התשקיף הישראלי מחודש מאי 2021: "ככלל, החברה מתעדפת הכנסות וצמיחה בטווח הבינוני ומתבססת על יסודות רווחיות היסטוריים כך שהיא מכוונת ליעד EBITDA שולי של כ-10% לטווח הבינוני ויעד של כ-30% לטווח הארוך".

נאייקס מדברת כאן על EBITDA מתואמת כמובן (שאצלה, עד עתה, היא תמיד גבוהה יותר מה-EBITDA). בתשקיף דיווחה נאייקס על EBITDA מתואמת שולית של 8.4% בשנת 2020. אבל, במחצית השנה הראשונה לשנת 2021, שהסתיימה כ-50 יום לאחר פרסום התשקיף, השיעור הזה צנח ל-2.8% ומיד אחר כך לשלילי:

האם ציבור המשקיעים שציפה לצמיחה של שול האיבידה המתואמת ל-10% בטווח הבינוני ול-30% בטווח הארוך הופתע מצניחתה בטווח בקצר? האם הסברי נאייקס לצניחה בדיווחיה בישראל מספקים? אם הם לא מספקים, האם זה בגלל שהמפקחים ברשות ניירות ערך יודעים רק לכתוב? והאם גם בעניין זה, ה-SEC האמריקאי שידרג את הדיווח של נאייקס לציבור בישראל? כל התשובות בכתבת המשך בשבוע הבא.

מנייאקס נמסר בתגובה: ״החברה מדווחת את תוצאותיה הכספיות בהתאם לתקינה ולכללי החשבונאות הרלבנטיים, ועל פי חוו״ד יועציה המקצועיים. החברה מעניקה גילוי נרחב למידע הנדרש עבור ציבור המשקיעים, ומפרסמת אותו בעקביות ובקפידה, במועד ובאופן הנדרשים על פי דין״.

- 5.כתבה חשובה (ל"ת)שי וולף 06/11/2022 02:08הגב לתגובה זו

- 4.המשקיע 03/11/2022 22:42הגב לתגובה זוהמתואר כאן גובל בחוסר גילוי מהותי אם לא על גבול הפלילי

- 3.שאפו 03/11/2022 09:25הגב לתגובה זותוכן מעולה וייחודי

- 2.מחלקת ההגהות בקסלמן-לתשומת ליבכם :) (ל"ת)ערן 03/11/2022 08:42הגב לתגובה זו

- 1.אני 03/11/2022 08:03הגב לתגובה זומאנשים עם שמות נחמדים בחברה נחמדה

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץ

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץלאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

לאומי הצליח "לגנוב" את המימון לקיסטון - יממן את שותפות אגד בעסקה שתכניס לבנק כ-100 מיליון שקל בשנה והרווח עלייה יהיה כ-30 מיליון; וגם איך שה שהבטוחה ההדרת - חברת אגד שווה פחות לביטחון מהדירה שלכם?

קיסטון קיסטון אינפרא -1.11% , בעלת השליטה בקבוצת אגד, משלימה מימון מחדש בשותפות אגד, כשבנק לאומי מוביל מימון בהיקף של כ-1.75 מיליארד ש"ח בחיתום מלא. קיסטון נסחרת סביב ה-10 שקלים. מתחילת החודש היא עולה ב-2.2%, מתחילת השנה היא קפצה ב-74.8%, וב-12 החודשים האחרונים היא עלתה ב-71%. שווי השוק של החברה עומד על כ-1.9 מיליארד ש"ח.

המהלך מחליף שני הסכמי מימון נפרדים שהיו בעבר, וכל אחד מהם נשען על קונסורציום של כמה גופים מממנים. כעת המימון מתרכז בבנק אחד ובהסכם אחד, מה שמפשט את ניהול החוב בשוטף.

המימון החדש מיועד למחזור החוב הקיים, והוא כולל גם מסגרת למימון רכישת יתרת 13.2% מאגד במסגרת אופציית ה-PUT השנייה והאחרונה, שצפויה בפברואר 2026. מבחינת השותפות, זה גם מייצר מסגרת מימון מראש לאירוע המימוש, ולא רק מחליף חוב קיים.

מה הריבית האפקטיבית ולמה היא גבוהה יותר ממשכנתא

הריבית האפקטיבית המשוקללת בעסקה עומדת על כ-6% נכון להיום. חלק משמעותי מהחוב בריבית משתנה, כך שאם סביבת הריבית יורדת, גם עלות המימון עשויה להתעדכן כלפי מטה לפי התמהיל בפועל.

- קיסטון קופצת לאחר זינוק בהכנסות וברווח

- קיסטון: זינוק בהכנסות וברווח - מעלה את תחזית התזרים בכ-57%

- המלצת המערכת: כל הכותרות 24/7

כדי להבין איך מתקבל המספר צריך להסתכל על ריביות הבסיס ועל מרווחי האשראי שמתווספים אליהן. חלק מההלוואה בריבית פריים, חלק בריבית בסיס שקלית או צמודה שמחוברת לשוק האג"ח, ובמסלול הצמוד נכנסת גם ההצמדה למדד שמעלה את העלות האפקטיבית כשמגלמים אינפלציה. סיכוי טוב שהריבית תרד בהמשך השנה הבאה. אם בנק ישראל אכן יוריד את המשכנתא בלפחות 0.5%, הריבית על החוב תרד ל-5.5%.