חלל תקשורת רוכשת את האג"ח שלה - זה טוב למשקיעים?

בסוף מאי, מיד לאחר פרסום דוחותיה, פרסמה חברת חלל תקשורת הודעה על החלטתה להתחיל תוכנית לרכישת אגרות החוב שלה. כמובן, זו הודעה שכל מחזיק אג"ח שמח לשמוע, אבל במקרה הזה, רב הנסתר על הגלוי. בטור זה ננסה להסביר את המתחולל בחלל תקשורת, אירועים שהיום יכולים למלא עמודים רבים.

>>> היום בשעה 19:00 ייערך מפגש שוק הון עם אבישי עובדיה על החלטת הפד, הסיכונים בשווקים ותתפלאו - גם הסיכויים ואירועים נוספים מהשבוע החולף... (לינק למפגש).

חלל תקשורת היא חברה המפעילה סדרת לווייניים בשם עמוס. כיום ברשותה הלוויינים עמוס 3, 4 , 7 , 17. כל לוויין ממוקם בנקודה מאוד ספציפית מעל לכדור הארץ, מאחר שבנקודה זו הוא מאוזן - לא מתרחק ולא מתקרב לכדור הארץ ולכן יכול לספק שירות סדיר. הנקודות האלו, מכונות "נקודות שמים" והן מוגבלות בכמותן, לכן חברות שמחזיקות בהן, רואות בהן נכס.

הבעלות על חלל תקשורת, הייתה שייכת לשאול אלוביץ', באמצעות חברת יורוקום. לאחר התמוטטות פירמידת בזק, הועברה החברה לידי מפרק, עו"ד חגי אולמן, ממשרד יהודה רוה, אשר מחזיק עבור הנושים (הבנקים, בעיקר מזרחי) ב-47% ממניות חלל תקשורת.

- חובות של 800 מיליון אירו והפסדי ענק: האם אינטר בדרך לפשיטת רגל?

- אינטר מזנקת ב-24% אחרי שהודיעה שתגייס 38 מיליון שקל

- המלצת המערכת: כל הכותרות 24/7

לאחרונה פורסם שחברת 4iG ההונגרית שבשליטת מקורבו של ויקטור אורבן, הציעה להשקיע בחברה 221 מיל' שקל תמורת הקצאה של 51% ממניות החברה לפי מחיר של 8.5 שקל למניה. בזמנו הייתה זו פרמיה של 68% מעל שווי השוק של החברה. העסקה אמורה הייתה לדלל את נושי יורוקום מהחזקה של 47% להחזקה של 23%. ישנן הערכות כי משרד הבטחון מתנגד כרגע לעסקה, שכן מדינת ישראל משתמשת בשירותי הלוויין לצורכי ריגול ומודיעין ולא מעוניינת שאת ההגה יחזיקו גורמים זרים. להערכתנו, הסיכוי להשלמת העסקה נמוכים.

החברה עצמה

כותרות רבות ממלאות את העיתונים בדבר הפסדיה של חלל תקשורת מדי רבעון, אך קודם נסביר מה ההבדל בין ההפסד החשבונאי שמציגה חלל תקשורת לבין מצבה הפיננסי.

ניקח לדוגמא חברה מתחום הקמעונאות, שמוכרות מוצרים. לכל מוצר יש עלות וההפרש בין מחיר המכירה לעלות, נותן את הרווח הגולמי. מעקב אחרי חברה כזו, מאוד פשוט, מאחר שמידי דו"ח רבעוני מתקבלת תמונת מצב של הצלחת מוצריה בשוק. אצל חברת לוויינים, המצב שונה, במקרה זה מדובר בהשקעות ראשוניות גדולות שלאחריהן העלויות הופכות לנמוכות מאוד. לדוגמא, עמוס 17 ששוגר ב-2019 נבנה ע"י חברת בואינג בעבור 265 מיליון דולר, לפיכך מדובר בהשקעה ראשונית כבדה מאוד. לאחר שהלוויין משוגר וממוקם בשמים, ההוצאות הן אפסיות - כמיליון דולר בשנה, עבור שירותי תחנת קרקע. כל חוזה שהחברה משיגה, לא כולל עלות של המוצר עצמו והתשלום בגינו מגיע היישר לקופת החברה. לא לשכוח, חוזים נחתמים למספר שנים ולכן אט אט הלווין מתאכלס וההכנסות גדלות בהתאם. לכן, בניגוד לחברת המוצרים, אצל חלל תקשורת לא ניתן לדעת בכל רגע נתון, כמה לקוחות יצטרפו, מתי וכמה ישלמו. ניתן להניח שהנהלת החברה עושה כל שביכולתה למלא את יכולת השירות של כל לוויין לכמות מקסימלית של חוזים משלמים.

ההפסדים שחלל מציגה, הם הפסדים חשבונאיים ולא תזרימיים (לא כסף אמיתי שהחברה צריכה להוציא), הנובעים מהעובדה שההשקעה האדירה בבניית לוויין, איננה הוצאה בדו"ח רווח והפסד אלא השקעה ברכוש קבוע ולכן נרשם בגינה פחת מדי שנה עד לסיום חיי הלווין. עמוס 17 מופחת על פני 23 שנה, עד שנת 2042, אז החברה צופה שיצא לפנסיה ויהפוך לגרוטאה מרחפת. על כן, עד שנת 2042, החברה רושמת הוצאה לפחת של כ-11 מיליון דולר, שזה בערך 265 מיל' דולר עלות לחלק ל 23 שנות פעילות.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

כמובן שלחברה יש הוצאות שיווק עבור אנשי המכירות שמשיגים חוזים חדשים והוצאות הנהלה וכלליות. חלל תקשורת התמנפה בעבר משמעותית על מנת לממן את ההשקעה המאסיבית בלוויינים. יש לה כיום שלוש סדרות אג"ח. שתי סדרות שמגובות בשעבוד לוויינים והתזרים הנובע מהם, וסדרה אחת של אג"ח להמרה ללא שעבוד.

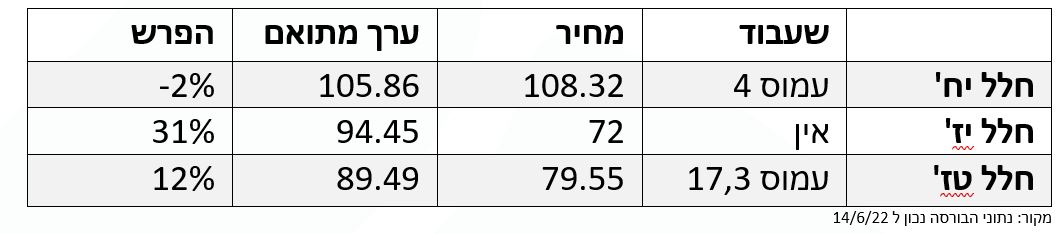

סדרות האג"ח של חלל תקשורת:

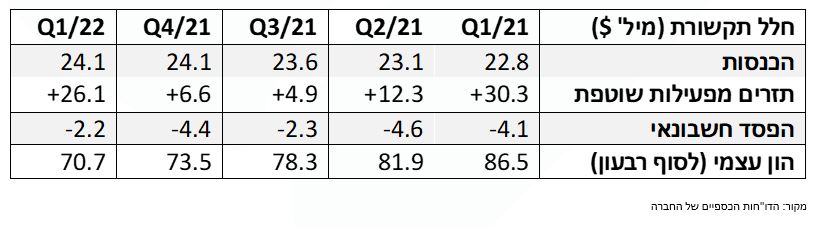

סדרות החוב הללו מייצרות הוצאות מימון משמעותיות. נסכם ונאמר שלחברה הוצאות צנועות הנובעות מהתפעול שלה כמו הוצאות הנהלה, שיווק ותחנות קרקע. אחר כך באות הוצאות מימון הקשורות למינוף שלה וההוצאה המשמעותית ביותר, הוצאת פחת שאיננה תזרימית. השורה התחתונה היא הפסד רבעון אחר רבעון, להלן הנתונים הפיננסים העיקריים של חלל תקשורת ברבעונים האחרונים:

נפלאות החשבונאות

למי שהתעייף מהבנת החשבונאות, אפשר לומר בקצרה שהחברה מכניסה קרוב ל-100 מיל' דולר בשנה, והתזרים שלה מפעילות מתקרב ל-60 מיל' דולר בשנה. לחברה תזרים מזומנים חיובי, כלומר כסף אמיתי נכנס לקופתה, הצטברו בה, נכון לסוף הרבעון הראשון של 2022 כ-136 מיליון דולר. סכום גבוה מאוד, כל שווי השוק של החברה מסתכם ב 26 מיל' דולר.

חשש מטריגר

ברבעון האחרון הגיע ההחברה לנקודה קריטית. העסקה עם ההונגרים מתעכבת וכאמור, סיכוי השלמתה קטנים. בינתיים, ההון העצמי הולך ויורד, בשל ההפסד החשבונאי אותו הסברנו. בדוחותיה האחרונים ההון העצמי הגיע ל 70.7 מיליון דולר, שזה מספר עם משמעות גורלית. למחזיקי החוב של החברה יש קובננטים (אמות מידה פיננסיות) שמקנים להם זכות להעמיד לפירעון מיידי את החוב אליהם, אם ההון העצמי יורד מתחת ל-65 מיל' דולר.

דבר אחד בטוח, החברה צריכה בחודש – חודשיים הקרובים להגדיל את ההון שלה. הנהלת החברה, איננה קשורה לבעלי החברה ולכן אין כל חשש שימנעו מגיוס הון או הכנסת משקיע בשל מחיר המנייה הנמוך.

מצד שני, לא ניתן כרגע לגייס כל סכום שרוצים מהציבור בשל קובננט אחר. מחזיקי האג"ח מחזיקים גם בקובננט שמאפשר להם להעמיד את החוב לפירעון מוקדם, ככל שמתקיימת העברת שליטה. כלומר, כל עוד יורוקום או המפרק של יורוקום מחזיקים מעל 25%, אז השליטה לא עברה בפועל. זאת אומרת, נושי יורוקום צריכים להחזיק מעל 25% ממניות חלל תקשורת כדי שהטריגרים של בעלי האג"ח לא יופעלו.

מה התסריט שלנו ליציאה מהמלכודת?

החברה תוכל לגייס הון בכמות כזו שנושי יורוקום ידוללו עד 25%. בכזה מקרה, אנו מניחים שחלל תקשורת תגייס 60-70 מיל' שקל. אנחנו מניחים שהנפקת מניות תעשה בהנחה משמעותית מאחר שנושי יורוקום, שבראשם עומד בנק מזרחי, לא צפויים להוציא שקל נוסף מכיסם. כלל בנקאי ידוע הוא, שלא מכניסים כסף טוב, אחרי כסף רע ולכן להערכתנו, בנק מזרחי ימנע מהזרמה. צחוק הגורל הוא, שהבנקים בחרו להפר את חוק הכסף הרע אחרי כסף טוב, לפני כארבע שנים, כאשר הזרימו 50 מיליון שקל לאינטרנט זהב (חברת הבת של יורוקום). הם היו צריכים להישאר עם הכלל שלהם שכן ההשקעה ההיא ירדה לטמיון.

איזה אג"ח ייהנה?

נחזור לתחילת הטור ולהודעה על רכישת אג"ח ונסביר עוד עניין חשבונאי חשוב. אחת הדרכים של החברה להעלות את ההון העצמי הוא רכישת אג"ח במחיר הנמוך מהערך המתואם. נעשה דוגמא פשוטה. נניח שלחברה יש 100 מיליון שקל חוב שנפדה ב-100 אגורות. עכשיו נניח שהחברה רוכשת את החוב הזה בשוק ב-60 אגורות, קרי 60 מיליון שקל. בכזה מצב, הונה העצמי גדל ב-40 מיליון שקל מאחר שהיא הזרימה 60 במזומן אבל מחקה התחייבות של 100. זה בדיוק המקום בו נמצאת חלל תקשורת. כדי להילחם ולא לרדת מהרף של הון עצמי של 65 מיליון שקל ,רגע לפני הפרת הקובננטים, היא יכולה לרכוש את האג"ח הכי זול שלה ובכל קניה שתעשה, כל עוד האג"ח נסחר מתחת לערכו המתואם היא תגדיל את הונה העצמי. ניתן לראות שסדרה י"ז בעיקר , אולם גם סדרה ט"ז הן הרלוונטית ביותר לביצוע המהלך.

בשורה התחתונה

חלל תקשורת היא חברה במאבק אינטרסים. מצד אחד, מפרק יורוקום מנסה למכור את חלקו, שזו משימה לא פשוטה לחברה עם רגישות ביטחונית. מצד שני, החברה קרובה מידי לסחרור של חריגה מהתחייבויות הפיננסיות שלה (קובננטים). המנכ"ל נדרש לעשות פעולות נחרצות. כשאנחנו מניחים את הקלפים זה לצד זה, אנחנו מגיעים למסקנה שדווקא סדרה יז', הברווזון המכוער, סדרה ללא שעבודים, היא מגלמת את ההזדמנות המעניינת ביותר.

מאחר שהחברה הגיעה מרחק נגיעה מקובננט ההון העצמי ומאחר שההפסדים החשבונאיים הקשורים בפחת לא ירפו ממנה וצפויים להמשיך ברבעונים הקרובים, אנו צופים למהלכים עסקיים בטווח הזמן הקצר מאוד – חודש עד חודשיים. מיותר לציין שכל הון שיגויס הינו חדשות טובות לכל מחזיקי החוב.

כשמסתכלים על טבלת הנתונים של הסדרות, ברור שהחברה תעדיף לרכוש את סדרה יז', מאחר שהיא בעלת האפקטיביות הגבוהה ביותר להגדלת הונה העצמי. בתשקיף של סדרה יז', מסתתר סעיף נוסף, האומר שבמידה ותחתם עסקה למכירת החברה (להונגרים או לכל חברת תקשורת אחרת), בזמן הקלוזינג (החתימה המחייבת) האג"ח ייפרע לפי תשואת אג"ח ממשלתי +1.25%. נכון להיום מדובר על מחיר של 96.3 אג'. כלומר, להבנתנו, סדרה יז' תהווה מטרה עיקרית עבור רכישת האג"ח החוזרת, עליה הודיעה החברה. במידה והרכישה של ההונגרים תאושר במפתיע (או שרוכש אחר יכנס במקומה), ייווצר למחזיקי בסדרה י"ז רווח כמעט מיידי של יותר מ-30%.

קובי שגב, שותף מנהל, אקורד בית השקעות

- 10.יריב 17/06/2022 19:09הגב לתגובה זוראשית, מאד מעריך את נקודת ההשקפה שלכם על חלל - אני מחזיק בהמון מניות ואג"ח של החברה מזה שנים. שנית, ממשלת ישראל הזמינה מתעשיה אווירית לוויין בשם דרור משום שחלל לא הייתה מוכנה להזמין לוויינים במחיר מופקע מתעשיה אווירית. הלובי של תעשייה אווירית עשה קמפיין על זה ש"הידע ילך לאיבוד" וממשלת ישראל מממנת לוויין לא נחוץ שבואינט ולוראל יכולות לייצר בחצי מחיר טוב יותר. אותה ממשלה (ננשלת נתניהו, אבל בנט ממשיך באותו כיוון) לא מאפשרת לחלל להימכר לחברה זרה....כלומר, לקחו לחלל את המונופול ומעבירים אותו לתעשייה אווירית אבל מצד שני הכריזו עליה כ"חיונית"....מישהו מנסה כאן להחזיק את החבל בשני הקצוות. אני במקום חלל הייתי פונה לבג"ץ נגד המדינה על אי האישור. תעשייה אווירית כמו תעשייה אווירית מתעכבת מאד בבניית הלוויין ובטח העלויות עוד יעלו כך שהמדינה בטפשותה נאלצת ממילא לחכור שירותים מחלל שאותה נישלה. ועכשיו לתיקון: לוויין תקשורת נמצא בגובה של כ30,000 ק"מ מעל הקרקע ואינו משמש לריגול אלא לתקשורת. לוויינים בגובה מאות ק"מ משמשים לריגול. אין כאן עניין ביטחוני.

- 9.שסק 16/06/2022 00:50הגב לתגובה זומתי ואם בכלל מחיר המניה יעלה לדו ספרתי...?

- 8.dw 15/06/2022 17:46הגב לתגובה זואנחנו עוקבים אחרי אגחי חלל בפורום בורסה ושוק ההון בתפוז. מוזמנים להצטרף. תהיה: והיה והתחלפה השליטה. אז מה? האם כדאי לנו להעמיד לפרעון מיידי, או שמא אם הקונה החדש יהיה חזק ויזרים הון שיניח דעתנו אולי כדאי להמשיך עם התשלומים כרגיל? אולי לבקש תוספת ריבית?

- יורם 17/06/2022 12:31הגב לתגובה זוהרוכש הפוטנציאלי מבין שזו אפשרות ולכן יצטרך להציע למחזיקים הטבה שכנגדה יוותרו על הקובננט או לחלופין יפרע את הסדרות בעלות הקובננטים שמפריעחם לו.

- מוישי זוכמיר 16/06/2022 13:59הגב לתגובה זוב"ה 1. באגח יז כבר צריכה להיות תוספת לדעתי. או שעלה כבר פעם אחת. מתעצל לבדוק. 2. גם אם בעלי האגח ישתלטו על החברה, 70 מיליון דולר הון עצמי עדין קיים. וזה הרבה יותר משווי בעלי המניות כיום כ- 25 עד 28 מ' דולר. זה לא פרוק של חברה ללא הון עצמי. בינתיים ברבעון 2 לא תהא עילה לפרוק. בהנחה שרכשו אגח בכ- 40 מ' שקל.

- 7.מוישי זוכמיר 15/06/2022 16:43הגב לתגובה זואבל יילך וירד מ שנת 2024.... בהצלחה

- 6.משה 15/06/2022 12:52הגב לתגובה זויפה מאוד. לא יודע כמה גופים יודעים לחבר תשקיפי מדף עם פעילות עסקית!

- 5.הרבה מתרחש שם, בלי שהשוק שם לב (ל"ת)מושון 15/06/2022 12:33הגב לתגובה זו

- 4.נושא מעניין מאוד, כתבה מעולה (ל"ת)אור 15/06/2022 12:31הגב לתגובה זו

- 3.אחמד 15/06/2022 12:27הגב לתגובה זולא מכניסה יד לכיס, ואם זה לא נכס מהותי למה היא לא מאשרת את המכירה ונותנת לחברה לגווע? למה את אלעל מצילים ואותה לא לדוגמה? אשמח להסבר להדיוטה כמוני

- תגובה חכמה - צריך לשאול את שר התקשורת. (ל"ת)אגם בלעים. 16/06/2022 05:40הגב לתגובה זו

- 2.דוד 15/06/2022 12:15הגב לתגובה זוסחטיין

- 1.אין אפשרות להעמיד את משהב'ט עם הגב לקיר?או שתתנו למכור להונגרים או שתרכשו אתם את כל הפעילות? (ל"ת)יוסף 15/06/2022 12:02הגב לתגובה זו

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץ

נבות בר, מנכ"ל קיסטון קרדיט: דודי מוסקויץלאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

לאומי הצליח "לגנוב" את המימון לקיסטון - יממן את שותפות אגד בעסקה שתכניס לבנק כ-100 מיליון שקל בשנה והרווח עלייה יהיה כ-30 מיליון; וגם איך שה שהבטוחה ההדרת - חברת אגד שווה פחות לביטחון מהדירה שלכם?

קיסטון קיסטון אינפרא -1.11% , בעלת השליטה בקבוצת אגד, משלימה מימון מחדש בשותפות אגד, כשבנק לאומי מוביל מימון בהיקף של כ-1.75 מיליארד ש"ח בחיתום מלא. קיסטון נסחרת סביב ה-10 שקלים. מתחילת החודש היא עולה ב-2.2%, מתחילת השנה היא קפצה ב-74.8%, וב-12 החודשים האחרונים היא עלתה ב-71%. שווי השוק של החברה עומד על כ-1.9 מיליארד ש"ח.

המהלך מחליף שני הסכמי מימון נפרדים שהיו בעבר, וכל אחד מהם נשען על קונסורציום של כמה גופים מממנים. כעת המימון מתרכז בבנק אחד ובהסכם אחד, מה שמפשט את ניהול החוב בשוטף.

המימון החדש מיועד למחזור החוב הקיים, והוא כולל גם מסגרת למימון רכישת יתרת 13.2% מאגד במסגרת אופציית ה-PUT השנייה והאחרונה, שצפויה בפברואר 2026. מבחינת השותפות, זה גם מייצר מסגרת מימון מראש לאירוע המימוש, ולא רק מחליף חוב קיים.

מה הריבית האפקטיבית ולמה היא גבוהה יותר ממשכנתא

הריבית האפקטיבית המשוקללת בעסקה עומדת על כ-6% נכון להיום. חלק משמעותי מהחוב בריבית משתנה, כך שאם סביבת הריבית יורדת, גם עלות המימון עשויה להתעדכן כלפי מטה לפי התמהיל בפועל.

- קיסטון קופצת לאחר זינוק בהכנסות וברווח

- קיסטון: זינוק בהכנסות וברווח - מעלה את תחזית התזרים בכ-57%

- המלצת המערכת: כל הכותרות 24/7

כדי להבין איך מתקבל המספר צריך להסתכל על ריביות הבסיס ועל מרווחי האשראי שמתווספים אליהן. חלק מההלוואה בריבית פריים, חלק בריבית בסיס שקלית או צמודה שמחוברת לשוק האג"ח, ובמסלול הצמוד נכנסת גם ההצמדה למדד שמעלה את העלות האפקטיבית כשמגלמים אינפלציה. סיכוי טוב שהריבית תרד בהמשך השנה הבאה. אם בנק ישראל אכן יוריד את המשכנתא בלפחות 0.5%, הריבית על החוב תרד ל-5.5%.