המק"מ: 105 מיליארד של הפסד ודאי. בנק ישראל מגלה מי בכלל שם

לאחרונה נצפתה תופעה מאוד מוזרה בשוק המק"מ (מלווה קצר מועד) כאשר כל סדרות המק"מ נסחרות מעל שער של 100 אגורות - שמשקף תשואה ריאלית שלילית על ההשקעה (וראו כתבות נוספות בביזפורטל בנושא). ולמה זה מעניין? נפתח בישור קו לגבי מהו מק"מ כדי להבין את החשיבות.

מק"מ היא אגרת חוב, שמנפיק בנק ישראל לתקופה של עד שנה (ועל כן - קצר מועד). בנק ישראל מנפיק סדרת מק"מ כל חודש, כלומר ברגע נתון קיימות 12 סדרות. מידי חודש, מונפקת סדרה חדשה, אשר מחליפה את הסדרה שהונפקה בשנה הקודמת ונפדית. המק"מ לא משלם ריבית אלא מונפק בניכיון, הכוונה שהוא מונפק במחיר נמוך ממחיר הפדיון הסופי שלו והמחיר של המק"מ מגיע בפדיון (לאחר כשנה) למחיר הסופי שהוא שקל אחד, קרי 100 אגורות. כלומר, במקום שתהיה קרן ולצדה תשלומי ריבית, במועד הפדיון אתם משלמים יותר מהסכום שלוויתם.

חשוב להדגיש, שהמק"מ לא צמוד למדד המחירים לצרכן ולכן כשציפיות האינפלציה המגולמות בשוק הן כ2.5% כמו היום, הרי שההשקעה הזו כמעט חסרת סיכוי. בעבר, כשריבית בנק ישראל הייתה גבוהה, המק"מ היה פופולרי גם על ציבור המשקיעים, מאחר שהמנגנון שלו לא כולל חלוקת ריבית ואירועי מס, שקריטיים לרווחיות של המשקיע הפרטי. מבחינת המשקיע הפרטי, המק"מ היווה תחליף לפיקדון הבנקאי, אך ירידת הריבית המוניטרית בישראל לשפל של 0.1%, הפכה את שני האפיקים לחסרי עניין.

אם כך, כיצד נסביר את התופעה בה משקיעים רוכשים מק"מ בשער 100.05 כשהם יודעים בוודאות שיקבלו בקרוב 100 אגורות בלבד בפדיון? רכישה של מק"מ בשער הגבוה מ-100 אגורות וקבלת 100 אגורות בפדיון היא הפסד ודאי, הדבר תמוה מאוד, שכן הבנקים בישראל לא גובים ריבית שלילית מלקוחות, שמשאירים את הכסף בחשבון הבנק. הרי אפס גבוה ממינוס.

- סלע נדל״ן: רווח נקי תפעולי של 62 מיליון שקל - החברה הכריזה על דיבידנד

- מחירי הדלק יישארו ללא שינוי בחודש אוקטובר - למרות התחזקות הדולר

- המלצת המערכת: כל הכותרות 24/7

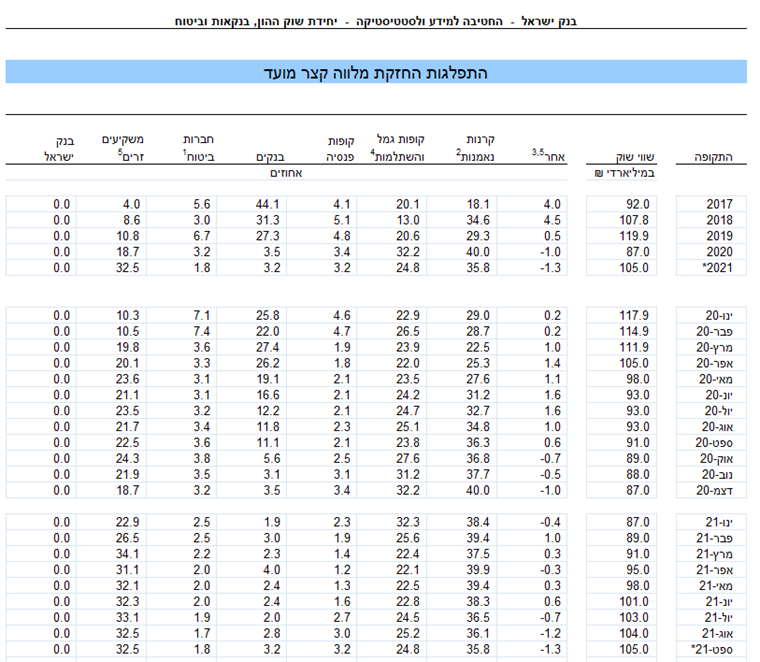

הצצה אל הדוחות הסטטיסטיים שמפרסם בנק ישראל, מעניקה תמונה טובה לגבי התפלגות המשקיעים במק"מ:

נכון לסוף ספטמבר 2021, הדו"ח האחרון שפרסם בנק ישראל, אנחנו למדים ששוק המק"מ כולו נאמד ב-105 מיליארד שקל. המחזיקים הגדולים ביותר בסדרות המק"מ הן קרנות הנאמנות. כמובן שמדובר במשקיעים מתוחכמים שמבינים היטב את המצב, אך בכל זאת בחרו להחזיק שם 38 מיליארד שקלים. הפעילות בקרנות הנאמנות מונעת לעיתים משיקולים שונים, שאינם השקעות נטו.

הנה כמה דוגמאות: קרנות המק"מ והקרנות הכספיות, מחויבות ספציפית להשקעה במק"מ או במכשירים קצרים. כלי המק"מ הוא המשמעותי שבהם, אליו מצטרפות חמש סדרות של אג"ח ממשלתי שקלי, אשר מועד פרעונן נמוך משנה. אלו הן ההשקעות הקלאסיות של הקרנות הסולידיות, אגרות חוב ממשלתיות שקליות, לטווח קצר, שעל פי רוב נחשבות לבעלות הסיכון הנמוך ביותר בשוק המקומי.

החזקות נוספות במק"מ, נצפה לראות גם בקרנות ממונפות או בקרנות של מניות בעיקר בחו"ל, שבמקום לרכוש מניות באופן ישיר, הן רוכשות חוזים. כידוע חוזים, מאפשרים בהשקעה קטנה, לבצע חשיפה גדולה למניות, תלוי בסוג החוזה. אך אם מנהל קרן, בחר להיחשף דרך חוזים, יישארו בעו"ש של הקרן מזומנים רבים. אחד מהכללים שהטמיעה הרשות לני"ע, הוא שאין להיחשף לבנק מסוים בשיעור העולה על 25% מנכסי קרן נאמנות.

- סאמיט מנצלת משבר דה זראסאי בהצעה לרכישת נכסים ב-450 מיליון דולר

- לאומי מספק מימון של 1.7 מיליארד לקיסטון בריבית טובה וזה עדיין מעל ריבית המשכנתא שלכם

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- הבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% -...

ההוראה הזו נועדה להגן על מצב קיצון, בו אחד הבנקים פושט רגל ואז חלק מהפיקדונות שהחזיקה הקרן באותו בנק, עלולים להעלם לנושים השונים. מהסיבה הזו, רוכשים מנהלי הקרן, נכסים חסרי סיכון (מק"מ), שמצד אחד שומרים על נזילות ומצד שני, עומדים בתקנות הרשות. כמובן שלראייתו של מנהל הקרן, הפסד שולי במק"מ, לא יורגש ביחס לזינוקים והירידות שהקרן חווה דרך החשיפה לחוזים.

השינוי בהחזקות המשקיעים הזרים

מחזיקי מק"מ נוספים, ובפער קטן מקרנות הנאמנות, הם המשקיעים הזרים. הדבר הבולט בפרסום של בנק ישראל, הוא הגידול בחלקם היחסי של המשקיעים הזרים, בעיקר בחצי השנה האחרונה, וזאת הסיבה העיקרית לדעתנו לגלישה של המק"מ לטריטוריה השלילית.

זרים, מחזיקים במק"מ בשווי 35 מיליארד שקל. לפי הערכות בשוק, הסכום העצום הזה מוחזק במק"מ בשל פעילות בענף של שוק נגזרי המט"ח (נקרא גם שוק ה"בייסיס"). מדובר על פעילות מאוד מתוחכמת של משקיעים זרים, חלקם קרנות גידור. המשקיעים הללו מנצלים את הרעב הגדול של המוסדיים בארץ לגדר את הדולר.

לדוגמא כאשר מוסדי רוכש מניית אפל, אבל הוא לא מעוניין להיות במצב שהמניה תעלה 5%, אך הדולר ייחלש ב-10% מול השקל ובפועל תיווצר לו עסקה הפסדית (את החיסכון לעמיתים הוא הרי מספק בשקלים בסוף). כשיש עודף מוסדיים שמעוניינים לגדר, או כשיש חוסר נזילות בדולר, המחיר נלחץ למטה. כלומר עודף של משקיעים המעוניינים כבר היום, לסגור מחיר עם קונה, שירכוש מהם את הדולרים בעוד מספר חודשים, יוצר לחץ להסכים למכור במחיר מופחת.

אם הרבה משקיעים מוסדיים מתחרים ביניהם, מי יגדר וימכור דולרים עתידיים ואם המחיר יורד מספיק, יגיעו משקיעים זרים לנצל את ההזדמנות העסקית. הם מביאים דולרים ומוכרים אותם בשוק ואז מתחייבים לרכוש את הדולרים שהמוסדיים כל-כך רוצים למכור בעוד מספר חודשים. נוצר להם רווח גדול ביחס לסיכון. במשך החודשים שבין מכירת הדולר לבין הרכישה שלו מהמוסדיים, הכסף מושקע במק"מ שמשמש כבטחונות מול הבנקים במדינות המוצא של הזרים. לכן הם רוכשים מק"מ שהוא מצד אחד, מקבל את הדירוג של מדינת ישראל ומצד שני, נזיל מאוד. העסקה כ"כ רווחית עבור המשקיעים הזרים, שרכישת מק"מ ב 100.05 לא ממש פוגמת ברווחיות העסקה עבורם.

שאר השוק כולל את קרנות הגמל וההשתלמות, פנסיה חברות ביטוח ובנקים אשר גם הם מונעים משיקולים רגולטוריים או מפעילות חוזים אותה הזכרנו.

בשורה התחתונה

זקני שוק ההון לא זוכרים, תופעה נדירה שכזו בה שוק גדול ומשמעותי כמו שוק המק"מ מגלם הפסד וודאי למחזיקים. בטח ובטח, כאשר אנחנו נמצאים בתקופה אינפלציונית, שרק מעצימה את ההפסד הצפוי מול החלופות. המוסדיים והזרים, מבינים היטב את חוסר הכדאיות של ההחזקה במק"מ, אך יש להם סיבות ראויות – עסקיות או רגולטוריות. אנחנו מציעים לכל משקיע שמחזיק בקרן כספית ולכל יועץ פיננסי, לבדוק מחדש את כדאיות ההחזקה הזו, שכן ההיגיון הכלכלי של ההשקעה, נראה קלוש.

הכותב הוא שותף מנהל בבית ההשקעות אקורד

- 13.א.ח 04/12/2021 19:20הגב לתגובה זורק כתבה מיותרת - אמלק- מוסדיים וקרנות אנמנות מחזיקים מקמ כי הם מחויבים בשיעור נזילות מסויים. לא מעניין - תתמקד בניתוח חברות

- 12.מס נמוך שקל חזק 03/12/2021 10:49הגב לתגובה זוהמוסדיים קונים מקמ כי זה מה שהפנסיות מוכרות הפסד או רווח לא מעניין אותם .הזרים קונים כי מוכרים דולרים והופכים לשקלים ומרווחים את המרווחים .אין להם צורך להישאר שנה .ויש להם את הכח לחזק את השקל כך שירווחו את האחוזים שלהם .

- 11.שוד החוסכים 03/12/2021 01:19הגב לתגובה זוהעברת עושר מחוסכים לידי בנקאים ועשירון עליון. מענין מתי יתחילו להבין שבנק ישראל והבנקים הם לא פתרון בעיה .

- 10.יוסי 02/12/2021 13:53הגב לתגובה זולמה השקל חזק.לא בגלל הכלכלה המעולה.לא בגלל המרוץ בהייטק.רק בגלל משחקים של ספקולנטים זרים.והנגיד עוד מנסה לשכנע אותנו ההפך.כולם נוכלים ורמאים0.

- 9.לתגוב 4 העמלות פוגעות בתשואה של אגח דלק לכן לא כדאי. (ל"ת)שולמן 02/12/2021 12:14הגב לתגובה זו

- dw 02/12/2021 14:05הגב לתגובה זואבל לגופים מוסדיים זה יכול להיות מעין מקמ קצר מושלם. לכן גם הווליומים באגח דלק לג עלו בימים האחרונים. בלוקים של מאות אלשחים ואפילו מלשחים. מעולם זה לא היה ככה. אם קרן כספית רשאית להשקיע באגח שכזה זה יכול לייצר לה טיפה יותר תשואה וכך לממן את דמי הניהול לעמיתים. אין פה סיכון כי זה אגח לפידיון מלא.

- 8.מבין בהשקעות 02/12/2021 12:13הגב לתגובה זומי שמוכר היום מקמ או שחר יכול לקבל בעצם הלוואה מאד מאד זולה וזאת בתנאי שהבנק לא יכניס כמה אחוזים עמלות עיסקה...לעצמם הם מתמחרים עלות כל כך נמוכה מעבר לריבית המקמ או השחר וכך יכולים לגייס כספים מאד בזול ולתת הלוואות ביוקר או כל קומבינציה אחרת שירצו עם הכסף הזול..

- בן 02/12/2021 13:15הגב לתגובה זושלא יתנו לך לקבל הלוואה בתנאים טובים יותר ממה שהם מציעים. הם לוקחים עמלת השאלה ממש יקרה

- 7.רם 02/12/2021 11:57הגב לתגובה זומי האידיוט שמחזיק במקמים? כולנו דרך הפנסיות וקרנות ההשתלמות שלנו משלמים כסף למנהלים כדי שיפסידו לנו כסף בוודאות.

- 6.גבע 02/12/2021 11:34הגב לתגובה זושאנשים מחזיקים קרנות כספיות. למה יש יועצים בבנקים אם לא בשביל מקרים כאלו?

- 5.צריך לחפור מטרו בכל הארץ במקום שהכסף נשרף פשוט (ל"ת)שמוליק 02/12/2021 11:20הגב לתגובה זו

- 4.dw 02/12/2021 10:57הגב לתגובה זוהיי קובי. אולי שווה להעלות כתבה נוספת המספרת על אגח דלק לג' ? זה אגח שיקלי קצרצר בפידיון מוקדם, שישלם ב 19/12. אפשר לקבל בו ב 20 יום יותר ממה שממשלתי משלם בשנה, רק חשוב לשים לב לעמלות. בגלל זה הווליומים בו עלו מאד בימים האחרונים. נראה כמו יופי של מכשיר לקרנות המתעסקות עם אגחים קצרים.

- 3.אנונימי 02/12/2021 10:44הגב לתגובה זושבנק ישראל יטיל מס מחזור על פעילות מטח והמקמ יחזור לעצמו

- 2.לא הבנתי 02/12/2021 10:39הגב לתגובה זולא הבנתי איך הזרים מרוויחים אם הם מוכרים את הדולר למוסדיים בישראל בזול וקונים אותו לאחרן מכן ביוקר?

- הפוך גוטה (ל"ת)דוד 04/12/2021 22:58הגב לתגובה זו

- אחד שיודע 02/12/2021 11:41הגב לתגובה זוהזרים מוכרים את הדולר שלהם היום (במחיר שוק) ומסכמים מייד עם מוסדי לקנות ממנו את הדולר (עוד שלושה חודשים) במחיר נמוך יותר.

- לא הבנתי 02/12/2021 14:39אז זה אמור למשוך את הדולר למטה לא?

- 1.אין צדק בעולם 02/12/2021 10:19הגב לתגובה זוכתבה מאד מעניינת, ממוקדת ומוסברת היטב. תודה רבה וחג שמח.

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניג

הבורסה לניירות ערך בתל אביב, צילום: מנדי הניגהבורסה ננעלה באדום: ת"א ביטוח איבד 6.9%, הבנקים 4.5% - איי.סי.אל זינקה 4.8%

הבורסה ננעלה בירידות חזקות, כשהבנקים וחברות הביטוח בירידות חדות, לאור איומי שר האוצר, סמוטריץ', על הכפלת המיסוי על הבנקים במידה ויגלגלו את המיסוי לצרכנים; סאמיט ירדה לאור ירידת שווי נכסים בניו יורק, ובמקביל הגישה הצעה לרכישת פורטפוליו של דה זראסאי, טורבוג'ן זינקה לאחר איזכור השם רפאל; ומי חברת האנרגיה המתחדשת שהורידה תחזיות ונפלה?

הבורסה ננעלה ביום אדום במיוחד, והפיננסים משכו את מדדי הדגל למטה, כשמספר גופים ירדו במהלך המסחר בשיעור דו-ספרתי, כולל הראל, מנורה, מזרחי ודיסקונט, אך לקראת הנעילה הירידות התמתנו מעט.

דווקא בכזה יום מעניין לראות את המניות שבכל זאת מצליחות לטפס. ארן ארן 15.25% מזנקת דו-ספרתית, ארן היא חברת מו"פ קטנה, היא מספקת שירותי פיתוח הנדסי לחברות בתעשיות שונות (רפואה, ביטחון, מים, פלסטיק), וגם משקיעה בסטארט-אפים, היא הודיעה על קבלת שתי הזמנות, האחת מחברה בטחונית ישראלית והשניה מחברה בטחונית בינלאומית לייצור מוצרים לשוק הבטחוני, בהיקף כולל של כ- 18.45 מיליון שקל, בנוסף להזמנה נוספת של כ-3 מיליון שקל. בהזמנות ארן כותבת שנכללת גם הזמנה לייצור מוצר שנבחר על ידי הלקוח כפתרון ייחודי בתחום מערכות אוויריות בלתי מאוישות (רחפנים).

סאמיט סאמיט -4.78% הגישה הצעה לרכישת פורטפוליו נכסי דיור להשכרה של חברת דה זראסאי גרופ בניו־יורק, בהיקף של כ־450 מיליון דולר, והצעתה נבחרה כהצעה המובילה במסגרת הליך מכירה פומבית המתנהל כחלק מהליכי חדלות פירעון של דה זראסאי מול הבנק המממן. במקביל, עדכנה סאמיט על אינדיקציה לירידת שווי של 65-70 מיליון דולר בנכסי הדיור הקיימים שלה בניו־יורק, נתון שממחיש את הלחץ המתמשך בשוק המגורים האמריקאי.

טורבוג'ן טורבוג'ן 9.25% זינקה היום אחרי שהודיעה על התקשרות עם רפאל כדי להשתמש במיקרו-טורבינה שעליה יש לרפאל קניין רוחני בשביל לעשות פיילוט עם חברה בטחונית, רפאל תקבל תמלוגים של 10% מההכנסות של הפרויקט. מכל ההודעה הזאת נראה שטורבוג'ן בעיקר משתמשת, לכאורה, בשם של רפאל כדי לקבל קרדיביליות מול מערכת הביטחון וגם השוק, נזכיר כי טורבוג'ן הודיעה שהיא בדרך לנאסד"ק: טורבוג’ן הגישה תשקיף ל-SEC

- אלביט עלתה 2.6%, מדד הביטוח ירד 2.1%; המדדים ננעלו בעליות קלות

- ראלי בת"א: טבע עלתה 2.6%, הבנקים עלו 1.4%, הייפר ועל בד זינקו 16%

- המלצת המערכת: כל הכותרות 24/7

ג'ין טכנולוגיות 6.41% דיווחה שנבחרה כספק יחיד לאספקת תשתית GenAI ארגונית לאחד משלושת גופי הבריאות הגדולים בישראל - לביזפורטל נודע שמדובר בקופת חולים מכבי. ההתקשרות המתוכננת היא לשלוש שנים וכוללת רישיון שימוש בפלטפורמה של החברה לצד שירותי פיתוח, התאמה, הטמעה וליווי מקצועי. נכון לעכשיו אין הזמנת עבודה מחייבת והמהלך כפוף לאישורים פנימיים אצל מכבי - ג׳ין טכנולוגיות תטמיע AI בקופ"ח גדולה - במי מדובר?

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Gemini

משקיע מבצע ניתוח טכני, נוצר ע"י מנדי הניג באמצעות Geminiהדילמה של המשקיעים - הם רוצים לממש מניות, אבל לא רוצים לשלם מס; מה לעשות?

צרות של עשירים - משקיעים רבים סבורים שהשוק עלה מדי ורוצים לממש, אבל אז הם נזכרים במס על רווחים ומתחרטים - למה זו טעות ונאחל לכם לשלם כמה שיותר מסים על רווחים בבורסה

אחרי שנה שבה שוק המניות המקומי רשם עליות חריגות ( שיא מאז 1992) ואחרי שנים שוול סטריט שוברת שיאים, אתם לא תשמעו אנשים שאומרים באמת שזה זמן מצוין להשקיע בבורסות. סליחה, טעות - אתם תקראו מנהלי השקעות, מנכ"לים, אנליסטים שאומרים שהשווקים ימשיכו לעלות, אבל הם לא אומרים את האמת שלהם, ואם כן - הם כנראה לא יודעים מה זה שוק מניות, מה זו מחזוריות ולא בטוח שהם יודעים לתמחר חברות ושווקים. וזה לא שאנחנו מבינים יותר, ממש לא, אלו מספרים, עובדות, זו מתמטיקה פשוטה. ככל שהשווקים עולים התמחור של הפירמות גבוה יותר וזה במבחנים שונים כמו - מכפילי רווח, מכפילי הון ועוד.

ההקדמה הזו חשובה למי שרואה את התחזיות של המומחים. אין באמת מומחים, יש פוזיציה ענקית שמחייבת את המומחה להאמין בעליות - זה הביזנס שלו. הוא חייב להיות אופטימי. מה שכן יש אלו בעלי שליטה שמממשים. שי את זה בלי סוף, ולמי הם מוכרים - לנו. פראיירים כנראה רק מתחלפים. הגופים המוסדיים מקבלים מאיתנו כסף גדול דרך הפרשות לפנסיה, גמל השתלמות ועוד וקונים מניות גם במחירים של פי 2-3 משנה שעברה, גם במכפילי רווח של 40.

ומה אתם באופן ישיר עושים? כלומר בקרנות נאמנות, במניות וכו'? יש כאלו ומסתבר שהם רבים מאוד שאומרים לנו - "השוק יקר, טאואר הגיעה ל-90 דולר מכרתי חצי מהכמות, זינקה ל-100 מכרתי עוד חצי. קניתי באזור 32-33 דולר. אבל עכשיו היא ב-120 דולר. גם לא הרווחתי את העלייה הנוספת וגם שילמתי מס ענק".

בואו נחלק את הדילמה לשתיים: לתזמן את טאואר בשיא - אף אחד לא יכול. לתזמן את המסים - כולם יכולים.

- המשקיע הגדול ביותר של אנבידיה מוכר מניות ב-150 מיליון דולר

- היום שאחרי באפט - מה תעשה ברקשייר עם קופת המזומנים העצומה שלה?

- המלצת המערכת: כל הכותרות 24/7

משקיעים חוששים מ-FOMO, אבל ככל שהשוק עולה, הם משתכנעים למכור. הבעיה שאחרי שהם משתכנעים למכור יש דילמה חדשה. למכור עכשיו ולשם מס? זו היתה שנה מופלאה, אין כמעט ניירות שירדו, התיקים מפוצצים ברווחים וגם במס תיאורטי (מס של 25% על הרווח בעת המימוש). ברגע שתבוצע מכירה, המס התיאורטי יהפוך למס בפועל.

ואז משקיעים רבים אומרים - נחכה כבר לשנה הבאה, ודוחים את העסקה. הכל יכול להית בעתיד - אולי יתברר שהם צדקו, אבל זו חוכמה שבדיעבד.